3月4日晚间,呷哺呷哺发布盈利预警公告,称预计截至2019年全年公司拥有人应占净利润较2018年全年有显著减少。呷哺呷哺在公告中表示,该减少主要是租赁相关的国际会计准则变化所致。

截至发稿,呷哺呷哺股价表现平稳,报于8港元/股。

图源:东方财富

影响呷哺呷哺净利润的《国际财务报告准则第16号-租赁》((IFRS 16))由国际会计准则委员会(IASB)于2016年1月发布,2019年1月1日生效。 IFRS 16与前一准则*的不同在于取消了资产负债表内融资租赁和资产负债表外经营租赁的明确划分,转而使用单一的资产负债表内会计模型,要求承租方将租赁合同相关的租金开支录于折旧及摊销项下。这意味着租赁业务不再具有“表外融资、优化报表”的优势。

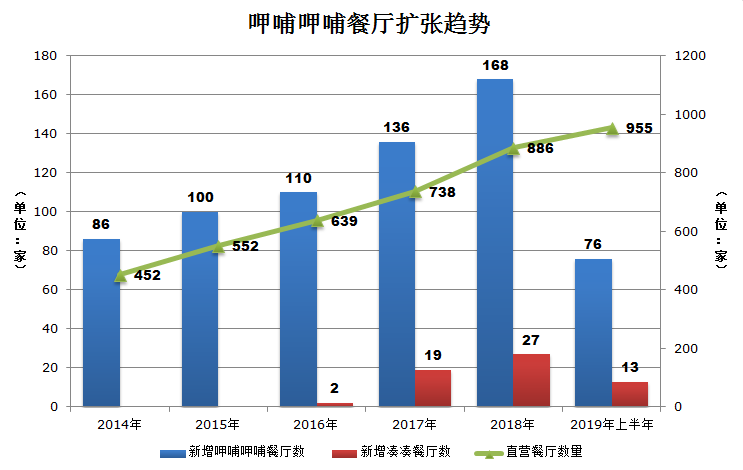

呷哺呷哺一直在大幅扩张门店数量,其在最新的2019半年报中也表示将延续2018年的扩张速度。

图源:呷哺呷哺财报,36氪整理

如今,除了原材料成本、员工成本,折旧摊销成本将成为呷哺呷哺扩张之路的新压力。

早在2019年中期报告发布前一个多月,呷哺呷哺就发布了出于同样原因的盈利预警报告。财报数据,截至2019年6月30日,呷哺呷哺流动资产净值同比下降48%,物业租金及相关开支同比下降52.9%,折旧摊销成本同比增长284.0%,其在收入中的占比同比上升逾9个百分点。

在此情况下,呷哺呷哺在公告中表示,考虑到呷哺呷哺目前经营涵括1000多间餐厅的庞大餐厅网络, 2019年的净利润将大受影响。另外,新会计准则的运用将导致呷哺呷哺在最初数年的租赁期内计入损益表的开支总额较高,而有关开支于租赁后期将续渐减少,故而对租约期内确认的开支并无影响。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问题,请联系(editor@zero2ipo.com.cn)投资界处理。