国产手机厂商正在向高端市场发起冲锋。

首先是小米,从小米10发布以来,高端战略被小米频频提及,而到了今年高端战略的地位更是进一步提升。去年11月,雷军在亚布力论坛上谈到,“小米10的成功已经证明了小米在高端市场也能立足。”

而到了今年,作为其冲击高端的核心产品小米11更是创下了5分钟15亿的销售额,抢占骁龙888先发优势的同时,在屏幕、音质和摄像等各个方面都用足了料,颇受消费者好评。

紧接着,10天后,作为vivo冲击高端市场先遣军的X60开售,延续了其影像卖点的风格,采用蔡司镜头和微云台,搭载同为5nm制程的三星Exynos芯片。这种路径像是想复刻华为曾经冲击高端的技术路径,蔡司替换莱卡,用*的影像技术来获得用户青睐。

随后,OPPO 陈明永发表新年致辞,称“2021年,高端旗舰机成厂家必争之地”。

在这些紧锣密鼓地市场发声背后,我们不禁要好奇:为什么国产品牌扎堆在此时此刻向高端吹响了号角?

01、“必争之地”

按百度百科上“红海市场”的定义,是指现有的竞争白热化的血腥、残酷的市场。因为招招见红,所以称为“红海”。过去两年,手机行业的中低端市场*阐释了这一定义。

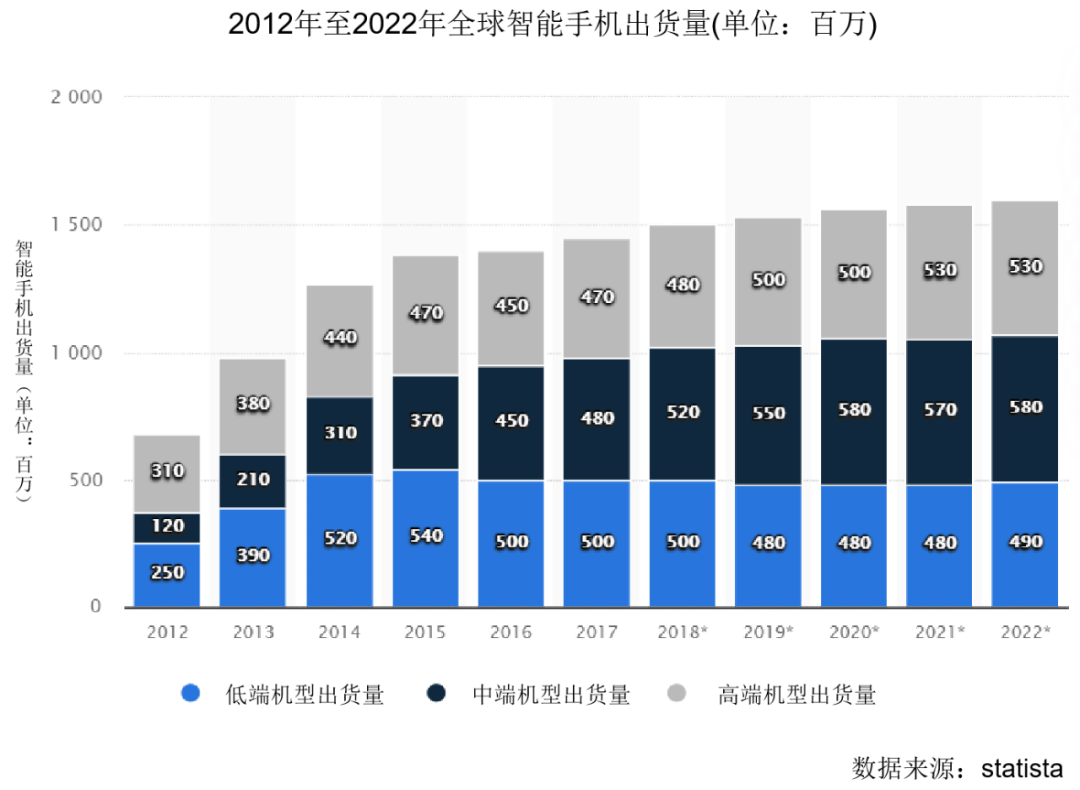

据调研机构Statista的统计,2018年,手机中端市场的容量首次超过了低端市场,在售出的超过15.5亿部智能手机中,有近5.2亿部是中端智能手机,首次超过了低端类别。

随后几年,中端市场的扩张支撑了全球手机市场的持续增长,繁荣背后,是各方厂商的互相夺旗,不仅高端阵营的三星、华为、苹果都针对中低端市场推出更多的机型,而从中低端起家的厂商也在渠道或品牌层面切入竞争,例如OV各自推出了互联网手机realme和IQOO,竞争显然日益激烈,中低端市场的总量却增幅甚小。

因此,高端市场的争夺成为厂商的下一个争夺焦点。要知道,在2019年全年的智能手机利润中,苹果直接拿下了66%的利润,而三星又占了17%。长期以来,高端机型是手机厂商的核心利润所在,更是筑起品牌形象的关键环节。

就数据来看,受疫情影响,高端机型在2020年*季度销量同比下降了13%,但即便如此,高端机仍然贡献了全球智能手机总收入的57%。

回顾2020年*季度的高端手机大战,国际市场和区域市场的情况差异较大,原因在于彼时的供应链问题波及全球,厂商的竞争战略各有侧重,市场格局因此迎来大洗牌。

在国内,华为依靠国人的鼎力支持,市场份额迅速扩大,一度与苹果平分秋色,2020年*季度,华为超过90%的高端机型销售都在中国。

而其余厂商也表现不俗,小米OV先后推出了各自的旗舰机。在“618”购物节期间,小米10系列一度夺得京东平台3500-4500元价位段销量冠军,体现了小米在国内线上销售渠道的优势。

与此同时,OPPO也重启了Find系列,用Find X2打开了高端市场,发布会上,OPPO更是对外表示,“未来会每年逼自己产出一款满足 Find X 系列水准的产品,来保证稳定的发布节奏”。为此,OPPO经历了一整年的内部调整,这将在下文提及。

从全球范围来看,华为退出海外竞争后,小米在海外市场*有所斩获。根据调研机构Counterpoint《2020年全球高端市场的Q1报告》显示,小米首次出现在榜单之上,市场份额为2%。相较去年*的变化在于,一加跌出榜单,此前的两年,一加一直是全球高端市场排名第四的品牌,仅落后于苹果、三星、华为,疫情原因,销量骤降。

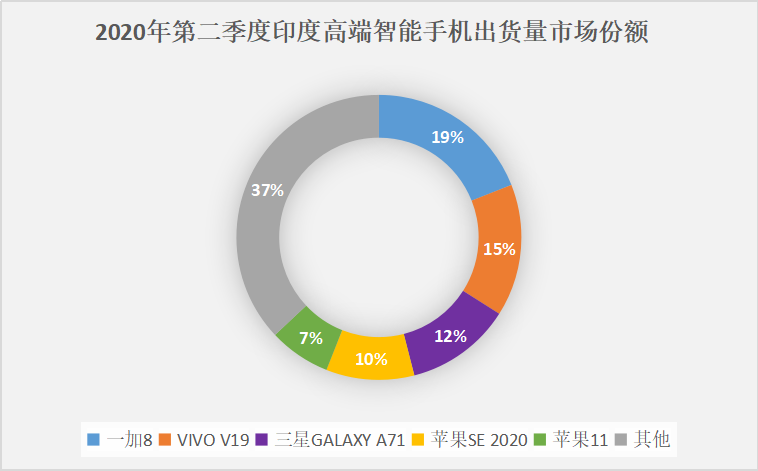

但一加的调整速度之迅速超出了市场预期,Q2推出的新品一加8以及降价的一加7T获得市场热捧,尤其是在刚迎来5G换机潮的印度市场。Q2印度高端手机的出货量虽然同期比大幅下跌了32%,但仍然贡献了4%的总出货量。

一加抓住了苹果11和苹果12之间的空档期,占据近20%的市场份额,而排在其后同样是看到趋势、抓住需求的vivo V19,高端手机的复苏力量由此可见。该研究报告最后总结时指出,“目前,小米、OPPO和vivo都已经进入高端智能手机市场,印度区域不再是三星、苹果和一加公司等少数几家寡头所垄断。”

数据来源:counterpoint

显而易见,2020年*季度高端手机的明争暗斗只是刚刚启幕,而随着华为麒麟芯片正走入尾声,华为Mate 40的销售生命周期行将结束,严峻局势已经探底。

1月12日,缺货严重的华为在官网发布限购约定,规定同一用户仅限购买2台,次日,又更改为1台。自去年9月遭台积电断供后,由于麒麟9000备货量不到千万,Mate 40作为华为最后一代高端手机,仅能达到往年高端系列销量的四分之一。

经历2020一整年的各方布局,随着5nm制程芯片的重装上阵,最新一季度的高端机竞争“风雨欲来”。

兵马未动,粮草先行,小米OV等厂商纷纷上调产能预期。据日经亚洲新闻报道,OPPO表示2021年有望生产约1.7亿部智能手机,比2019年其1.143亿部的出货量增长近50%。同时,小米也已经与供应商洽谈,预订多达2.4亿部智能手机的零部件,并对部分供应商表示,其2021年年出货量将达到3亿部智能手机。

02、进军高端往事

市场高地的互相争夺背后是后方源源不断的弹药补充,在国产厂商还未站稳高端阵营前,必然还需要中低端市场的出货主力支撑。要吃下千万量级高端市场的“空白”、打破壁垒并非一日之功。

对此,小米OV都逐渐对产品线作了划分,以期增强后劲力量,而这也正是过去一年OPPO动作频频的原因。

事实上,自2019年砍掉R系列,OPPO就在各个产品线的防守失误连连,包括后来从Find系列细分出Ace系列,把R系列变为Reno系列,传导到消费者的印象是混乱和模糊。直至去年2020年3月,OPPO甚至一时间跌出了国内销售榜单,市场份额几乎由中低端A、K系列维持。

增长上的失速在手机红海里意味着快速掉队,因此,OPPO及时对内进行了系统性的改革。陈明永此前接受《潜望》采访时回顾道,“对于OPPO而言,2021年需要解决的问题首先来自内部。”不论是任命中国区新的掌舵人,还是刘作虎的回归,OPPO都在为向高端进军备战。

在沈义人离场后,曾经参与Find品牌建立的OPPO营销老兵刘列接任,在内部公开信中他表示,将砍掉Ace系列,传承至R系列的Reno系列将站在舞台中央。其搭档,中国区总裁刘波也确定了OPPO的双产品线战略,Reno系列将成为OPPO的“粮仓”,而Find X系列会坚持探索向高端走,并继续深耕线下渠道。

同时,从海外回归的一加总裁刘作虎于去年9月任职欧加集团负责人,将融合打通realme、一加、OPPO的内部资源。经历一年大江大海般的人才涌动,Find X3能否成为OPPO高端的扛鼎之作,打出品牌差异化的效果,值得期待。

对比来看,蓝厂vivo仍然保持一向的低调收敛,高端旗舰的产品存在感不强。去年发布的新机vivo NEX3s只是在前一代的基础上更换了处理器,一度因为销量不佳不得不降价清库存。在当时一众高端机的拼杀中,vivo NEX3s缺少无线快充和高刷新率这类同行皆有的功能卖点,而品牌独有的价值感也未能成功打入消费者内心。

事实上,vivo在高端市场也曾有过高光时刻,在全面屏概念刚刚兴起时,vivo NEX初代被认为超越苹果,重新定义了全面屏,“终结当下这个基于高通SoC,按参数堆料搞研发的高端山寨机时代。”

但就目前vivo向外透露的信息,vivo高端进展的节奏较为缓慢。据博主@数码闲聊站消息,vivo NEX系列甚至将有可能缺席骁龙888的销售黄金期,这意味着,vivo的双高端产品线只剩下vivo X系列,蓝厂的高端崛起还有待更加惊艳的新技术出现。

相较而言,小米的高端起步时间更晚,过去多年,股价的持续低迷加上针对研发技术的质疑,市场都在猜测小米会以什么样的姿势登上高端的舞台。

小米10周年之际,小米10以3999的起步价位对标华为mate,开启高端之路,在后续的市场竞争中以扎实的产品力活了下来。正如一位数码博主所言,“随着后续其他手机的接连发布,小米10和10pro就像一盏茶,初尝无味,越回味,就越感受到丰富的滋味。”

小米10的高端首战博得消费者的青睐,小米11也拥有着骁龙888的先发优势,核心配置上保持了高端品牌建设的连续性。而雷军的一条微博也首次对标苹果iPhone12,高端“野心”已经展现。

对于国内手机厂商而言,要冲破三星和苹果的壁垒任重道远,各方已然箭在弦上。

03、芯片才是*生产力

除了自身产品问题之外,高端手机的硬仗更在于芯片的争夺,具体影响因子有两个,一是供应层面的芯片产能问题,二是需求层面的5G换机潮流。

芯片产能问题肇始于2020年疫情的需求疲软,随后需求逐渐升温导致供需失衡,由此带来的整机缺货萦绕着整个行业。

具体来说,因为一季度需求骤然下跌,终端厂商对当年的市场预期普遍悲观,部分半导体厂商的产能利用率不高,多家半导体厂商下调了季度收入预期,而随后二季度、三季度的需求暴涨,打乱了供应商的阵脚。

据报道,2021开年,无论是汽车还是消费电子产品的制造商都对芯片行业的需求急剧增加,半导体公司却只能让客户们耐心等待。

另一方面,换机潮的到来让5G手机的需求量陡增,目前主流芯片厂商都在积极探索5G基带芯片的流片和价格下探,国内市场相对于全球市场的5G手机接受程度也更高。

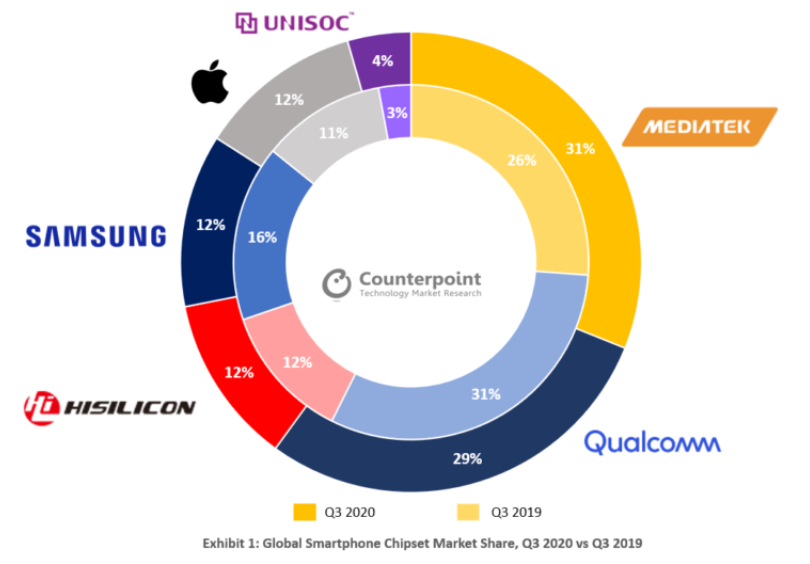

Counterpoint数据显示,2020年第三季度,5G智能手机的需求量翻了一番,Q3售出的智能手机中,17%是5G手机。预计在下一季度中,将有三分之一支持5G。但从4G到5G的切换将影响到芯片的产能分配和设备部署,从而导致短时间内的芯片短缺。

因此,各个手机厂商间对高端芯片的渴求俨然演化为了一场军备竞赛。

目前,只有台积电、三星两家拥有5nm芯片制造工艺技术,而据12月22日外媒消息,芯片代工商台积电2021年的5nm产能已经被“预订一空”,其中苹果公司占据八成。苹果获得台积电80%的5nm产能,意味着台积电留给其他客户的产能只剩20%。

苹果A14处理器和电脑端M1芯片几近吃光了台积电的产能,所以今年高通把骁龙888主要的订单都交给了三星。

在接下来的高端竞争中,与高通达成良好的合作关系,赢得供应链优势成为关键。对高通自身而言,正面临联发科紧追其后,上述统计报告显示,联发科在中低端市场表现强劲,去年Q3以31%的市场份额成为*的手机芯片供应商,而联发科也试图用天玑系列发力高端市场。

在5G高端机的发展关口上,上游芯片设计商和手机厂商显然是一荣俱荣、一损俱损的关系,出货量足够庞大才能保证芯片在市场上保持稳定的竞争优势。

目前来看,由于OV的高端机型出货量还未铺开,高通的潜在盟友更可能是有多年合作关系的小米。据悉,于去年4月份接任代理CFO的小米总裁王翔,曾在高通工作13年,担任过多个重要职位。此外,根据2017年雷军微博的披露数据:小米卖出的高通骁龙800系列芯片数量占整个中国区的66%,而小米11的现货情况相对往年确实有了可见的提升。

在这场芯片军备竞赛的草蛇灰线下,高端手机市场的硝烟已经开始弥漫。