近日,国产硬镜龙头「沈大内窥镜」完成1.3亿元B轮融资,由金鼎资本和创瑞投资共同领投,杭实投资跟投。本轮融资将主要用于新产品的研发升级和渠道建设,持续打造国产硬镜领军品牌,联合中信加快IPO进程。

沈大内窥镜是国内最早研发、生产、销售医用硬性内窥镜、微创手术器械、医用电器产品的技术性企业,产品已达千余个品种和规格,涵盖泌尿科、妇科、普外科、骨科、耳鼻喉科和肛肠科等领域,产品线齐全。沈大内窥镜一贯注重产品研发和改进,发明了中国第一个弯管型宫腔镜,填补了领域空白,在业内享有很高的声誉。同时,国产第一套光纤式膀胱镜、关节镜、电切镜等也均诞生于沈大公司。沈大内窥镜起草了多款内窥镜的行业标准,所有核心技术均为自主研发,目前拥有68个注册证,近30个专利,在硬镜行业处于龙头地位。

微创手术相比开放性手术优势明显,是未来术式发展方向

由于药品和耗材零加成,医院将更加重视提升诊疗服务能力,翻台率更高的微创外科将成为医院的建设重点。同时,从患者的角度来看,微创手术相比于开放性手术,有创口小、手术时间短、手术副作用小、价格更低等特点,符合未来术式趋势,并且由于恢复时间更短,医保的支付压力也将随着缩小。

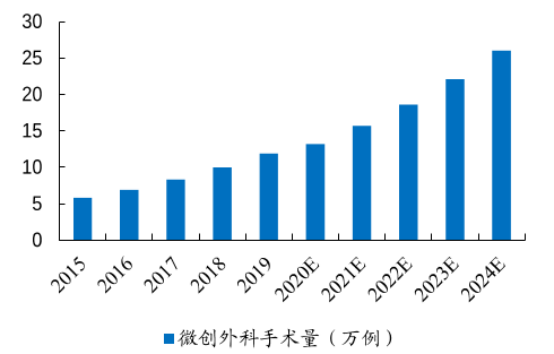

微创手术量持续上升,渗透率相比美国有2倍提升空间

中国每百万人口接受微创外科手术的数量及微创外科手术的渗透率分别从2015年的4248台及28.5%增至2019年的8514台及38.1%。2019年美国每百万人口接受微创外科手术的数量及微创外科手术的渗透率分别为16877台及80.1%。相比美国,我国的渗透率还有2倍的提升空间。

我国2015年-2024年国内微创外科手术量增长情况

内窥镜——微创手术核心产品,高技术壁垒,高门槛

内窥镜是微创手术的核心产品。在研发层面,内窥镜集光学、电子、结构、材料等多学科为一体的器械,技术壁垒高,需要多个专业的人才相互配合。在生产层面,镜体由于需要反复消毒,对镜体的封装工艺要求高,装配工人培训较长时间才能手工装配,对有经验工人要求高,工艺落地壁垒高。在销售层面,内镜产品在临床上最讲究操控,比如可插入性、灵活性等,看重临床的细节,产品经过几年的打磨之后,才能真正获得临床认可。

市场大,进口品牌占据大部分市场份额,进口替代机会巨大

内窥镜行业市场规模大约300亿市场规模,增速10%。但进口品牌占据90%的市场份额,是医疗器械领域国产化率最低的产品,进口替代的空间巨大。

沈大董事长姜守望表示:“非常感谢金鼎资本对沈大内窥镜的认可。金鼎资本对医疗器械行业的发展有非常深刻的理解,将在未来发展中给我们带来目标市场洞见和战略建议。沈大内窥镜有了产业资本的助力,不仅能优化公司的股权结构,还能加大技术研发和渠道建设的投入,进一步提高内窥镜产品的质量和市场占有率,为我国微创外科的普及与发展做出贡献。”

金鼎资本从2018年底开始进入医疗行业,通过两年的深入研究和挖掘,关注到微创领域未来的发展前景十分巨大。未来人们会提前发现病灶并采用微创治疗,创口更小、手术时间更短、手术副作用更小、价格更低。而微创治疗需要用到内窥镜,内窥镜目前90%是国外企业占据,硬式内窥镜主要由德国和日本企业垄断市场,售价是国内产品6-10倍,存在巨大的进口替代。同时内窥镜技术壁垒高,我们非常看好沈大内窥镜团队在国产硬镜领域的丰厚的技术沉淀和创新研发升级,相信沈大能够凭借其特色的产品解决方案及前瞻性产业升级,成为内窥镜国产替代领域技术革新和微创应用的引领者。”

金鼎资本从微创行业竞争格局、内窥镜产品以及团队长期主义等综合判断,最终与沈大内窥镜达成合作。金鼎坚持产业研究,持续深耕医疗行业,对医疗行业的理解很深刻;将通过资本、自身专业、战略资源在渠道端、生产端赋能沈大内窥镜,陪伴沈大内窥镜成长,共创不凡事业。一起推动医疗行业发展,打造国产内窥镜领军品牌。