京东似乎从来没有这么赚钱过。

8月17日美股盘前,京东如期发布了2020年Q2及半年报。主要财务指标上,净收入2011亿元人民币(约285亿美元),同比增长33.8%,首次实现单季净收入超2000亿元人民币;净利润(归属于普通股股东)164亿元人民币,同比大增26.3倍;季度月活用户数也净增超3000万,达4.174亿。

受良好业绩带动,截至今晨美股收盘,京东股价报收66.98美元,大涨7.9%,年初至今累计涨幅超90%。

在去年下半年摆脱低迷后,京东的增长就迎来了爆发之势,在净收入、净利润、月活用户数等多个关键指标上,都实现了连续多个季度的增长。与过去季度间反复性的“利润—亏损”的摇摆不同,如今的京东正走向持续性的利润变现。

更让京东开心的是,主营业务之外,京东的另外三架马车也正给自己带来回报。京东数科(估值近2000亿)极可能在三季度赴科创板上市,按照36.8%的股权占比,京东的投资收益将超740亿人民币。除此之外,京东物流以及健康也在过去的季度实现了大规模增长。据财报透露,高瓴资本将投资京东健康超8.3亿美元,自去年5月独立以来,京东健康累计融资额已超18亿美金。

利润改善为哪般?

京东Q2财报最让外界惊讶的是净利润的改善。162亿的净流润(归属于普通股股东)同比增长了26倍。总结原因主要是规模化收入大增、成本控制得当以及投资收益斩获。

具体来看,2020年Q2,京东日用百货商品销售的净收入为 640 亿人民币(约 91 亿美元),同比增长 45.4%;净服务收入为 229 亿人民币(约 32 亿美元),同比增长 36.4%。

日用百货的增长我们在此前就已提到,得益于疫情影响,京东的日百品类在上一季度已经实现了近40%的增长。京东零售集团CEO徐雷此前在财报会就表示,“消费品,生鲜和健康品类在疫情当中表现非常好,疫情期间几个品类的增幅都在100%以上。”

从战略角度来看,除电子家电外,日百品类也是京东今年寻求增量突破最依仗的品类。今年4月,京东成立了大商超全渠道事业群,集合原有的消费品事业部、新通路事业部、7FRESH和1号店,目的就是要整合线上线下,抓住用户对于即时性消费的需求。

在京东回港二次上市的投资人路演会议上,京东也表示未来的主要增长点就在新成立的大商超全渠道事业群。据内部人士透露,京东超市在去年底定下成交额三年8000亿元的目标,在商超、医药等领域,对市场规模的追求甚至要超过利润,要求快速占领市场。

“物竞天择”项目就是这一目标下的产物。通过在线下铺设广域网点(便利店、商超、百货等),消费者在京东App下单后,货品由网点配送,时效上最快可以半小时达。从履约方式来看,物竞天择兼顾了电商的长时效配送与即时配送的短时效配送,与传统的到家模式相比,它的灵活性要更高,覆盖的范围也更广。

如今“物竞天择”已经成为京东的战略级项目,除了商超领域,3C、服饰、家居、医药、鲜花等品类都在和‘物竞天择’做接通,据悉今年将有100家线下店铺接入。

成本控制得当也是本季京东净利润改善的一大原因。在净收入同比增长33.8%的情况下,京东的营销费用仅增长21%,达68亿人民币;研发费用也仅为36亿人民币,与去年几乎持平。在经历了多年低效的高额投入后,进入2020年,“降本增效”成了京东上下的共识。

另值得注意的是,京东本季度大增的净利润里,还有一部分是来自达达上市带来的投资收益。财报显示,Q2京东的股权投资收益为40亿元,而去年同期为亏损3亿元,投资收益的大幅增长,主要是来源于达达集团上市带来的41亿元(招股书显示,京东占有达达47%的股份)股权收益。

稍显补足的是,此前一直高速增长的POP平台佣金收入增速本季度略有下滑,从而拉低了京东整体的营销收入。京东新任CFO许冉解释称“第三方商家的复工要比自营业务慢一些,到了四月和五月初才恢复,导致收入被影响。”

有钱就是能任性

净利润的大幅改善,也为京东提供了充足的现金流。

财报显示,截至2020年6月30日,京东现金及现金等价物、受限资金及短期投资共计1260亿元人民币(约 178 亿美元),相比去年年底的645亿,净增近一倍。

充足的现金储备也给了京东施展拳脚的机会。今年二季度,京东先后认购了国美发行1亿美元可转债、全资收购五星电器,并投资了凯撒旅游以及首航集团,不完全统计,其累计投入的金额近30亿人民币。

以往对于新业务,京东往往囿于资金紧张而畏手畏脚不敢投入,当业务走向正规,曾经不擅投资的京东也正在通过各种战略布局来补足短板。

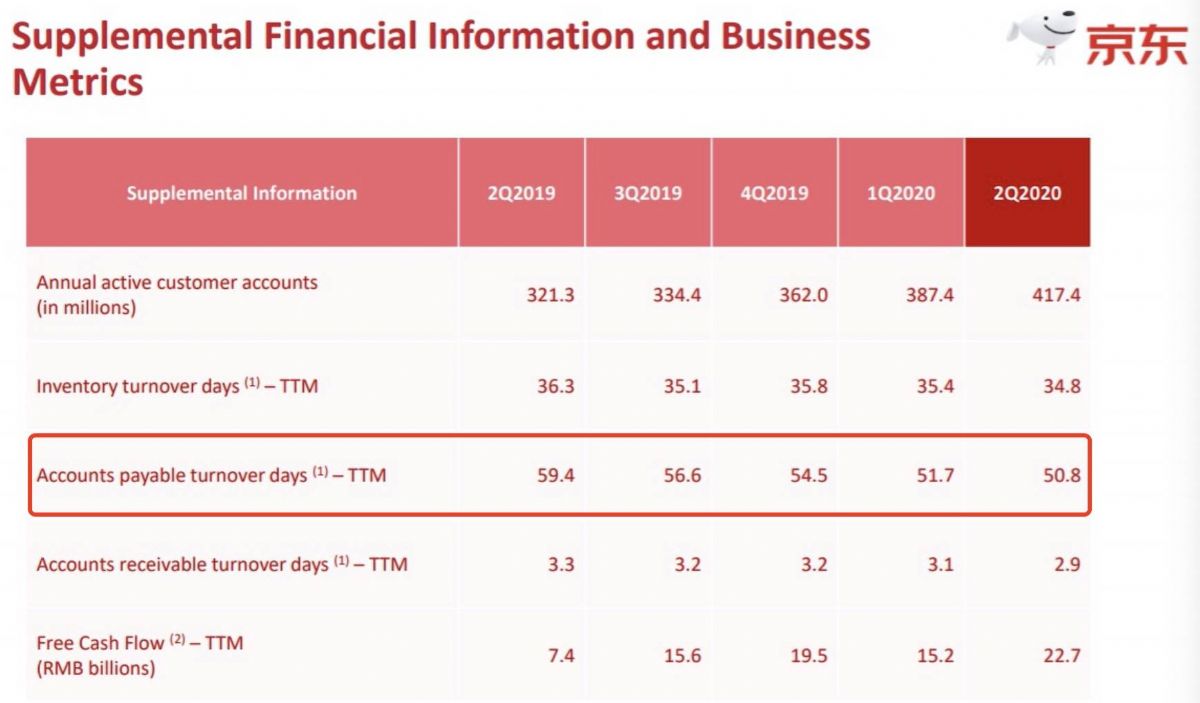

关键的是,京东这些现金流的增长并没有通过以往的“手段”——拉长应付账款周期来解决。财报显示,过去5个季度的京东的应付账款周期分别为59.4天,56.6天,54.5天,51.7天,50.8天,每个季度都在递减。

截图来源:京东财报

这带来的好处是给予了商家更大的经营利益,使其更愿意呆在京东平台。一个数据可以体现:2020年Q2,京东POP平台的商家数,同比增加了近10万。

与此同时,京东旗下其他几驾马车也正迎来收获期。

6月底,北京证监局官网正式披露了京东数科参与上市辅导的公告。不出意外,今年三季度,最晚四季度,京东数科将在科创板挂牌上市。虽然还没有递交招股书,但通过此次京东财报还是能看出数科部分业务的增长。

2020年Q2,京东白条的应收帐款为20.5亿,去年同期4.5亿人民币,同比大增355%。应收帐款的增加,意味着过去一年京东用户使用白条的数额在增长,间接也提高了京东数科的收入。京东数字用户中心总经理江明丽618当日曾透露,白条交易额3分钟突破10亿元。

目前京东数科旗下主要包含四大业务:金融科技、智能城市、数字营销和AI与机器人,其中金融科技(京东白条就属于此业务)是京东数科的主要营收来源。

按照目前京东在数科总计36.8%的股权,如果京东数科以2000亿人民币的估值上市,京东获得的财务回报将超过740亿人民币,到时间京东将会有更多的现金流进行资本操作。