在创立喜马拉雅之前,余建军经历了四次创业失败。第五次,他看中了移动音频里蕴藏的商机。

彼时,移动互联网刚开始发展,智能手机出货量飙升,在众多的移动应用场景中,“听”还是一个没有满足的领域。

音频毕竟小众,多数人对他的选择表示不理解。李开复曾用《语音微博是个伪命题》的文章,表达对音频未来的不看好。

但网络碎片化时间增多,新兴汽车人群给广播电台带来的新生,让余建军坚信,只要有合适的使用场景,音频就一定有机会。

2013年3月,喜马拉雅FM正式上线,半年后用户突破千万。同年,荔枝FM、多听FM、考拉FM先后上线,移动音频行业正式形成市场规模。

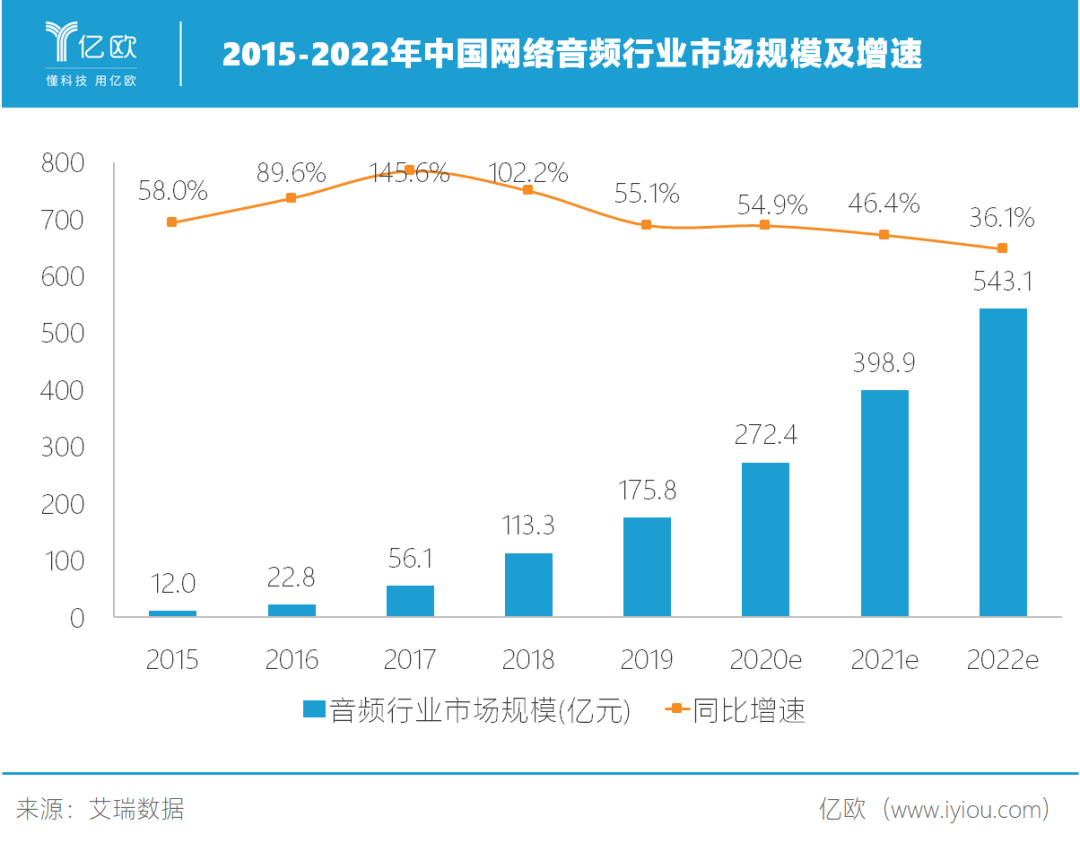

截至2019年,我国网络音频行业市场规模为175.8亿元,用户规模达4.9亿。

市场前景可期,巨头自然不会放弃。今年以来,字节跳动推出“番茄畅听”APP,腾讯音乐娱乐集团上线全声态音频平台“酷我畅听”。

成长远超资本预期

在碎片化时间的争夺战里,音频无疑是一个独特的角色。

它不像图文、视频产品需要分割用户时间、专注*场景,更多是在扮演“时间的陪伴者”,作为伴随性产品出现在运动、开车、劳动等多个场景中。

这种特性,除了让音频豁免于零和博弈的游戏规则,也免去一些不必要的竞争。就像微信会警惕抖音对用户的争夺,但不会介意用户在聊微信时打开音频,听一期高晓松的闲聊节目。

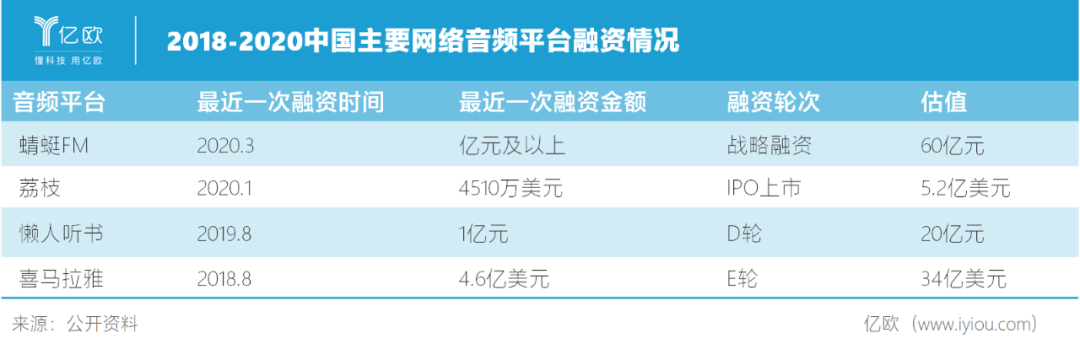

音频行业很快受到资本的青睐。从2014开始,喜马拉雅FM、蜻蜓FM、荔枝FM、多听FM等音频公司相继完成多轮千万美元量级的融资,资本的注入让音频行业的发展进入到一个新的阶段。

《中国网络音频行业研究报告》预计2020年网络音频行业市场规模达272.4亿元,用户规模将达5.42亿。随着在线音频内容的进一步开放,以及用户场景需求得到进一步挖掘,市场有望保持稳定快速增长态势。

以喜马拉雅、蜻蜓FM、荔枝、懒人听书为代表的四大头部平台,其覆盖的独立设备数和MAU都遥遥*。根据易观千帆,2020年5月喜马拉雅的MAU为9937万人,懒人听书、蜻蜓FM、荔枝分别为4332万、2216万、1798万。

行业潜力释放的同时,企业的成长能力也超乎资本预期。

2014年,华山资本领投喜马拉雅时,其活跃用户的平均收听时长是65分钟,经过6年的发展,现在平均收听时长达170分钟,提高将近三倍,注册用户数量突破6亿,公司估值超34亿美元。

“从长期发展趋势来看,音频行业的增长依然后劲十足,未来值得看好。”华山资本执行董事刘明豫如此说到。她认为,音频在一些需要解放双眼的特殊场景中,具有独特优势和不可替代性,从而保证了整个行业的稳定发展。

汽车一直是音频的刚需场景。考虑到在线音频平台的内容提供者和产品丰富性远超传播广播,预计车载场景中网络音频的使用将逐渐赶超传统广播,这是一个巨大的渗透空间。

根据赛立信媒介研究的测算,2018年我国智能车载音频的普及率达到18.8%,预计2020年联网车载信息服务终端的新车装配率将达到60%以上,而智能车载音频的普及率将达到31.4%,车载音频的成长空间还有很大。

多年发展,但音频行业的红利还未到来。酷我音乐副总裁肖轶在接受媒体采访时表示,音频20%渗透率相对较低,只有当更多的用户使用音频,音频行业才能真正迎来红利。

机会也许来自终端。随着5G时代逐渐到来,万物互联成为可能,与带屏幕的手机相比,不带屏幕的终端会更加依赖语音交互,在这个前提下,音频或迎来更大的施展空间。

音频全场景时代

尽管万物互联时代尚未真正到来,但身处行业内的玩家们,感到IoT的风已吹起,推动网络音频市场进入全景时代。

这代表着,硬件制造商、系统研发商将与内容服务商一起,通过构建音频场景生态,满足用户在更多特定场景特征下的音频收听需求。

刘明豫对此认为,依托人工智能和智能硬件的发展,网络音频全场景有机会成为行业*的突破口,成为车联网、智能家居等场景的终端产品内容提供商,这是移动音频平台看好的发展方向,也符合整个产业升级的方向。

玩家们看到IoT时代带来的可能和空间,早已开始布局。

蜻蜓FM选择拥抱外部合作伙伴。从 2015 年开始,蜻蜓FM与福特、沃尔沃等50家整车厂、TSP厂商开展合作,拥有800万APP预装量,并通过智能硬件终端进入后装市场。2018年推出全场景生态战略,在智能家居、智能音箱等终端开展布局,将音频覆盖到用户几乎所有的生活场景。

喜马拉雅则成立硬件事业部,选择自己把控终端。目前已经研发出一系列的智能设备产品,包括小雅AI音箱、主打0-14岁儿童的晓雅Mini AI音箱、晓雅车载版、小雅Nano音箱等。

然而,看上智能音箱市场的玩家绝不止喜马拉雅。阿里、小米、百度、腾讯等互联网巨头都是智能音箱市场的有力竞争者。

Strategy Analytics公布的数据显示,2019年*季度:

百度智能音箱出货量达到410万,同比增速高达81900%;

阿里巴巴智能音箱出货量为370万,同比增长243%;

小米智能音箱出货量为340万,同比增长518%;

百度+阿里+小米的全球市场份额由上季度的18%提升至43%。

数据表明了智能音箱市场的火爆,也为音频行业的爆发增长奠定足够的基础。

尽管百度、阿里、小米、喜马拉雅都推出了自己的智能音箱产品,但是至今仍未有哪一家可以获得*的竞争优势。

喜马拉雅相关负责人表示:“用户在线时长每增长一分钟,喜马拉雅对应的估值就会增加,在推出智能音箱小雅Nano之前,用户每天收听喜马拉雅约128分钟,而有了小雅之后,他们每天停留在喜马拉雅里的时间超过3个小时。”

由此可以看到,智能音箱不仅仅是简单的硬件市场,其背后是用户习惯的培养和用户时间的争夺大战。

荔枝对loT的布局较晚,2019年10月与人工智能品牌小度达成合作,小度的硬件产品上线了荔枝的海量音频内容。按照荔枝的计划,接下来将进一步探索和开发物联网领域的创新产品,例如智能设备、车载设备,以及游戏、付费内容、教育和广告等领域的创新音频应用。

“从未来的角度来讲,音频平台会借助数据驱动获得新发展,智能设备也将创造出更多交互场景和新的商业价值。”刘明豫对此说到。

怎么赚钱?

知识付费、有声书付费和直播,被普遍认为是音频行业三种主流内容变现形态。

但在 “收藏了=学完了”的时代情绪之下,很多付费用户的复购率开始降低,知识付费的红利明显消退。

风口吹向了直播。音频直播成了并非新事,但对长音频平台来说,如何靠它盈利,却是一门需要思考的新生意。

从产品矩阵来看,多数平台都已开始提供直播服务:

喜马拉雅、荔枝、蜻蜓FM、酷我畅听、网易云音乐和酷狗音乐,在有声书、知识付费等长音频节目同时,提供音频直播;

LOOK直播、斗鱼、映客、克拉克拉等平台则只提供音频直播服务。

绕开喜马拉雅和蜻蜓FM主打的大IP及PGC模式,荔枝在集中探索UGC内容的同时,开始选择去“FM化”,发力“音频直播”。

荔枝曾经透露,在推出虚拟礼物和语音直播功能之后的三个月内,它的直播收入就超过千万。

此时的荔枝,对标的已经不是喜马拉雅和蜻蜓,而是作为直播平台,和映客、陌陌形成竞争关系。

2020年3月12日,荔枝也发布上市后首次财报,音频娱乐(即虚拟礼物打赏)收入占比约为98.63% ,是其营收*支撑点,播客、广告和其他营收占比微乎其微。

相比喜马拉雅,荔枝的付费用户数量不多,但每个用户的贡献大,才能够以43.4万的付费用户实现年10亿多的营收,音频直播的盈利能力不容小觑。

喜马拉雅和蜻蜓虽然也开设了直播入口,但直播并非平台重心。

喜马拉雅员工告诉亿欧,平台的直播基本上是挂钩于传统节目,围绕节目和大咖衍生出的一些直播活动和直播行为,平台仍以长音频节目为主。

虽然直播并非重点发力方向,但头部平台的吸引力,毫无疑问会分化走一部分用户以及营收。

在主播田不田看来,荔枝直播竞争大,除了直播打赏没有其他获得收入的途径。进驻喜马拉雅等综合性平台,除了直播收入,平台还提供更多获取收入的机会。

亿欧智库研究院院长由天宇认为,尽管直播参与者越来越多,但在整个音频供给侧里,直播的供给比例仍然很小。不过,对平台而言,直播仍是一种可做的内容供给形式。

写在最后

在今日头条发展初期,他看着数据涨得不错,想投资这家公司。问了周围很多的人后,发现除了公司的司机之外没什么人用,于是推断中国的用户可能不会有那么强的信息需求,决定放弃投资。后来他在复盘时反思,我们有时候就得看到中国如此广大,只在一个视角,往往看不到全部。

如果余建军当初听从了周边人的建议,没有看到移动互联网时代的爆发,以及音频未来的长期价值,今天的音频行业或许是另一番情况。

当平台拥有技术、连接、服务等能力时,互联网就足以把任何东西都变成商品。

声音,也不例外。