1996年,在英特尔任期最后一年仍强势主导建立晶圆制造厂的传奇CEO格鲁夫,可能无论如何都想不到,25年后,英特尔在芯片制造上不仅出现了重大失误,还将一部分制造业务外包了出去。

就在过去两周,美国资本界在英特尔发布Q2财报后,集体震怒。

一家又一家投行陆续下调评级,分析师们退出电话会议后,纷纷撰文表示“看不到英特尔的未来”,甚至还有人放出狠话:“要看着这家美国历史上最伟大的芯片公司逐渐步入坟墓。”

事实上,我们很久没有见到英特尔受到这般堪称是狂风暴雨般的指责了。只因 CEO 鲍勃 · 斯旺在电话会议上用近1个小时阐释了一个公司将要做出的艰难选择:“我们的7nm芯片将至少再延迟半年,因此需要制定‘应急计划’,把部分高端芯片制造业务外包出去。”

对于英特尔和整个半导体行业来说,这几乎是一个划时代的决定。

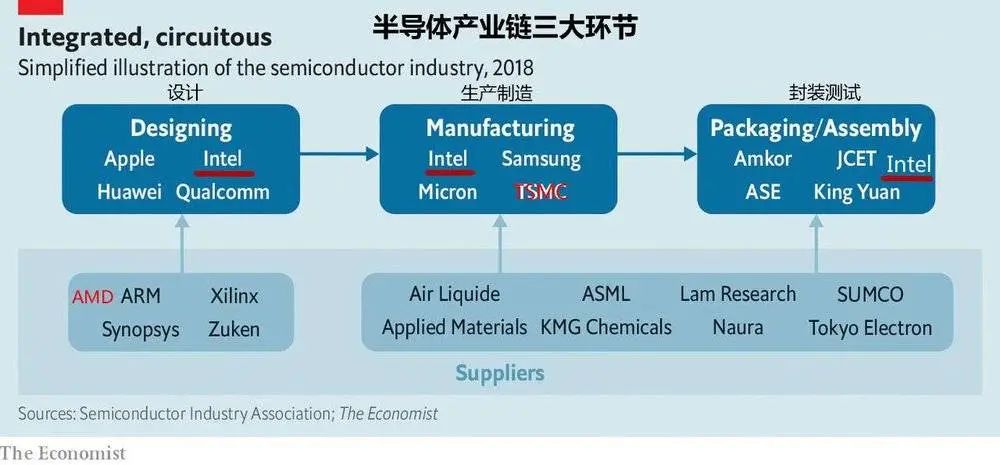

这家已经成为全球半导体产业象征的硅谷巨头,成立50年来始终坚持芯片设计与生产制造“双管齐下”,拥有覆盖整个产业链(设计、生产制造、封装测试)的强大业务实力。

而这种“一个都不放弃”的模式,与当下垂直分工的行业趋势完全背道而驰。

图片来自经济学人:英特尔既是芯片设计公司,AMD、英伟达、华为都划归在这个领域;也是生产制造工厂,这个领域里有台积电、三星、格罗方德、中芯国际等晶圆制造厂;还拥有自己的封测厂(在大陆有设厂),封装测试自己的芯片,这个细分行业有日月光、长电科技等头部企业。

上世纪90年代起,AMD等企业纷纷因成本压力被迫分离出自己的晶圆制造业务,专心搞设计。最后,只剩下英特尔(还有三星)仍然坚持自己建厂自己造芯片,并将此标榜为自己的*优势。据说拥有自己代工厂的*好处,是可以找到根据处理器设计调整流程的方法。

他们每一任CEO为每一代产品站台时,都会释放一条不变的信息:只有将*进的制造工艺掌握在自己手里,才能做出*的处理器。

但这一50年的坚持,就在两周内被打破了。

按照英特尔内部一开始的规划,7nm芯片应该在2021年推出。但现在,你要在2022年底或2023年初才能看到这枚芯片。对比之下,他在PC市场的老对手AMD早在2019年就宣布,由台积电代工的Zen架构第四代5nm处理器将会在2021年推出。

因此,制造工艺明显出现了问题的英特尔,不得不“求助”于像台积电这样的芯片制造代工厂。

在发布消息后第二天,英特尔股价大跌近18%,从60美元断崖式下落到50美元,创5个月以来单日*跌幅。

对于市值2000亿美元的英特尔来说,这次暴跌让市值蒸发了大约15%;而在过去两周,英特尔股价持续低迷,一直在48美元左右徘徊。从这一点来看,这家长期被金融界追捧的半导体巨头,的确做出了一次近乎断臂式的选择。

另一边,英特尔在不同核心垂直业务上的两个*对手——AMD(设计)与台积电(制造)的当天股价涨幅,均超过10%。

继美国媒体的狂轰滥炸后,台湾媒体继续“接力”。他们爆出英特尔已向台积电订购了将于2021年生产的18万块6nm芯片,后者在2021年上半年之前的先进制程产能已经被预定一空。

如今,追随苹果、高通、英伟达、AMD、联发科等设计公司加入台积电“VIP俱乐部”的英特尔,终于不再是最特别的那个。这一事实让大部分分析师下了一个结论:

除了芯片设计能力欠佳的三星,世界再无覆盖全产业链的*芯片企业。半导体产业彻底进入“垂直分工”的全盛时代。

“台积电已经取代英特尔,成为这个超过4000亿美元市场的中心和风向标,美国芯片时代已经结束了。”一位彭博分析师沮丧地指出。

错过EUV,抢回时代

在半导体行业,技术门槛,某种程度上决定着收入门槛,制造工艺更是如此。

历史上,制程工艺升级的每一个重要技术节点,都伴随着大量企业拔地而起,也会有大量企业就此消亡。就连台积电在走到0.15微米制程节点,因没有及时掌握铜布线技术,导致大量订单被抢,遭受过外界自成立以来的*质疑。

而错过EUV(极紫外光刻)技术,就是英特尔在10nm制程节点遭遇的一场“劫难”。

工艺的升级与摩尔定律有关:一块集成电路上可容纳的晶体管数目,约每隔18~24个月便会增加一倍,性能也将提升一倍。

因此,从14nm、7nm再到5nm,每一次缩短芯片制程(单位:微米μm、纳米nm),相当于在一块同等大小的芯片上,塞进更多晶体管。这样可节省更多时间和能量,运行效率也就更高。

但这也意味着,制造工艺的难度将呈指数级变大。新技术的“掺入”,成为缩小制程数字的关键。

在EUV技术被采用前,各大晶圆厂光刻晶圆的方法是采用DUV(深紫外线)。但这项技术在缩进制程到DUV25nm时,就停滞不前了。

不过,实力强大的英特尔凭借双工作台模式(自校准双重图形),又利用DUV技术把制程往前推到了10nm,但这已到达*。

这个时候,业内普遍认为只有EUV技术,能够满足10nm以下的晶圆制造,甚至可以向5nm、3nm冲刺。

但是EUV需要极为精准的光源,整个光刻过程实现难度极高。在2019年之前,仍无一家晶圆厂完全掌握这项关键技术。

然而,就是在10nm这个关键制程节点上,一直跑在最前面的英特尔,却选择了与台积电以及三星截然不同的技术路线——

为了绕过EUV,他们采用了最新工艺——自校准四重图形(SAQP)技术。此外,他们也在互连层启用了一种叫做“钴”的材料做导线,替代了“铜”这种成熟材料。2017年,他们在IEEE国际电子组件会议(IEDM)高调展示了这些技术,以彰显自己是多么与众不同。

而3年过去,结果说明了一切。

截止目前,只有在2019年取得EUV技术重大突破的台积电,具备了数据还不错的10nm以下芯片产量和功率特性。而另一家使用EUV技术的三星一直被传产量存在问题。

“14nm用自校准双重图形时,一开始的产量很差,所以才造成了两个季度的延迟。但后来所有问题都慢慢解决了,所以问题才不严重。” 一位行业人士透露,14nm的延迟自然影响到了10nm,但制程技术问题一直是*的隐患。

而那时,恰逢英特尔拼了老命都要挤入移动市场,啥都想做。所以,工程师们那时接到的“命令”是,要做出可以适配移动设备、电脑以及服务器的一系列产品,而且一定要比竞争对手好。

“为了达到管理层设定的目标,制造团队就必须更有创造性。为了实现目标,他们采用了一堆‘前无古人后无来者’的新生产技术。除了SAQP和钴,还用钌做衬垫,用钨做触点……

然而这些尝试几乎都没有成功。就拿材料来说,相比铜,钴的延展性和导热性很差,而且极其脆弱,导致晶圆上的电压极其不稳定,进一步降低了性能和功耗。”

一堆新技术的混合调制,成了将10nm工艺推入深渊的炸弹级操作。

有工程师透露,2018年英特尔10nm芯片刚量产时,实际良率低于1%,功耗甚至高于22nm。

“从决定半导体行业发展的本质来看,EUV决定了英特尔与台积电之间的成败。”

2018年12月,英特尔终于对外改口,只要EUV技术成熟且成本大幅降低,他们就会使用EUV技术生产7nm芯片。但这个模糊的说法遭到了当时分析机构的质疑,因为他们彻底错过了2016~2018年台积电、三星等企业大力研发EUV技术的黄金时期。

“三星如果产量都有问题,那英特尔可能会更慢一些,它缺少台积电和三星的经验。” 一位半导体从业者认为,英特尔也许会赶上,但*不轻松。

“虽然EUV技术还没有为大批量生产做好准备,特别是英特尔这种芯片出货量极大的公司。但英特尔对EUV采取的策略是十分危险的。这相当于你在祈求老天‘让别人都失败吧’,而不是指望自己获得成功。”

有人把英特尔错过EUV的原因,总结为“过于雄心勃勃”。但是在面对技术节点的选择时,的确有时候更像是一种“赌博”——

如果英特尔应用在10nm上的制造工艺成功了,那么他们在行业里将保持至少2年的*优势;而失败了,则需要坦然面对与台积电平起平坐,甚至向后者俯首称臣的结果。

在半导体行业,企业*的衡量标准只有一个,那就是“竞争”。

现在来看,英特尔就像是一直在试图制造出*的枪,向月亮射击;但台积电,却趁此登上了月球。

工艺落后4年?

2019年初,临危受命接任英特尔CEO的斯旺,曾试图在同年Q3电话会议上“挽回人心”,承诺英特尔将不再“挤牙膏”,已开始大批量生产10nm处理器,甚至准备再开一家工厂。

“我们从10nm失败的工艺找到了问题,已经从根本上改进了制造技术。推出产品的节奏将会重新回到摩尔定律的轨道上来看,每2~2.5年引入新的制程,重新夺回Top1的地位。”

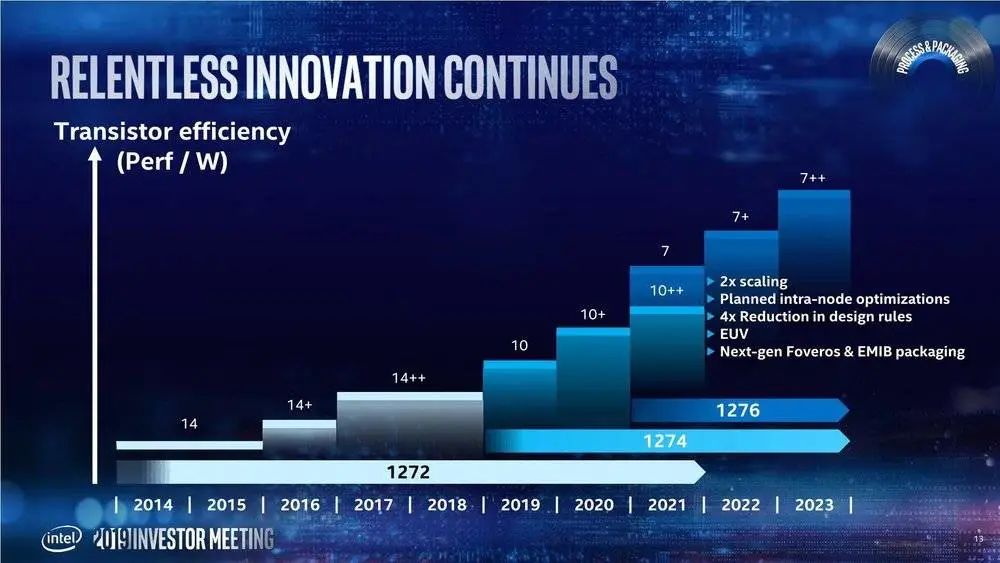

从下面这张去年10月英特尔发布的制程节点进度图来看,非常明显,他们停留在14nm节点上的时间足足有5年。

虽然这个“+”号的叠加意味着14nm产品在不断迭代,产品品质也最终获得了市场验证。但也有工程师向虎嗅指出,这是行业里惯用的做法,相当于“一种制造工艺设计工具包的升级”,没有太大意义。

正是由于14nm的延迟在前,下一代10nm芯片也从2015年开始多次宣布延迟。

图片来自英特尔

这不仅意味着英特尔在那时候就已经有些“脱轨”摩尔定律,也给AMD留出了充足的逆袭时间。让这家在当时濒临破产的芯片设计公司,成长为当下英特尔在PC等多个市场最为忌惮的竞争对手。

但是,有分析师仅仅通过数字之间的差距(两个制程节点),就认为“刚量产10nm的英特尔与大规模量产5nm芯片的台积电中间的差距有4年”,那么就是大错特错了。

虽然行业默认半导体制造工艺制程越小越好,但不意味着每一家晶圆代工厂的工艺标准是相同的。而业内熟知,英特尔对制造工艺的标准制定一直相对激进,要求也更高。

甚至有工程师嘲笑外界的无知:“英特尔10nm工艺的晶体管密度是台积电10nm工艺的两倍,已经不是一个秘密。”

对于制造工艺来说,晶体管大小在某种程度上不是*的决定因素,它们之间的互连也不能忽略。相比其他晶圆厂,英特尔芯片上的互连间距更小,密度更高。

参与研发过TPU,对制造工艺非常熟悉的芯英科技创始人杨龚轶凡提醒我们,“7nm”这个数字并不完全与晶体管的尺寸有关。

“英特尔的10nm芯片对标的其实是台积电的7nm,甚至比后者的7nm都好。”

也正是这个原因,被很多终端用户戏称为“英特尔*工艺”的14nm,依然在性能的某些方面可以完胜AMD的部分7nm产品。

譬如,在2018年一个项目中,AMD的7nm服务器芯片EPYC被曝不敌英特尔14nm的Cascade Lake处理器。如今,英特尔仍然靠14nm产品牢牢占据服务器市场大部分份额,这充分证明了这家老牌巨头强大的工程实力。

“同样的制程,英特尔产品的性能一直都更好,所以10nm在2019年底量产了,晚点就晚点吧。但这次再度延迟的7nm芯片,才是英特尔真正意义上的‘落后’。” 他告诉虎嗅。

因为台积电的5nm芯片已经开始大规模量产了。

“个人认为英特尔的制造工艺大约落后台积电6~12个月左右。” 一位芯片工程师认为,虽然半导体制造市场也一直存在“严重的市场营销和宣传错误”,但这次,比起台积电和三星的习惯性吹嘘,英特尔的10nm芯片的确迟了。

2018年,英特尔工程师曾对外解释过,他们对10nm的晶体管密度和制造材料要求太高,以至于超过了对节点本身的追求,才选择延迟发布。

“如今10nm仍然受良率和产能所限,才迫使他们将一部分制造任务分出去。但7nm将采用EUV技术,或许会有扳回一局的机会。”一位工程师特别指出,这次交给台积电的6nm订单,其实相当于英特尔的10nm工艺。

但这绝不意味着英特尔会把自己所有高端芯片订单都交给台积电,因为台积电也有自己的顾虑,它需要更多时间来增加产能。

“按照英特尔的出货量,如果要完全满足英特尔对高端芯片(7nm以下)的全部需求,台积电需要5~8年的时间来建造额外的晶圆厂,台积电能投入那么多钱吗,不一定。”他指出,

因此,这也是外界猜测英特尔将来会在一段时间内采用“制造+外包”这种混合模式的重要原因之一。有分析师预计,分散一部分制造压力,会让英特尔在产品性能方面重新*于对手。

“外包可以大幅节省成本,聚焦于更先进的制程。对于增加现金流,保证在激烈市场竞争下毛利率没有剧烈波动,是极有好处的。”

事实上,英特尔多年来一直在委托台积电制造自己的部分非先进制程产品,从没有100%自己造芯片一说。

英特尔总裁格鲁夫1988年走马上任时,曾到台湾参观台积电。当时正值英特尔砍掉服务器,集中精力搞CPU的关键时期。台积电趁此说服他把一部分制造业务交给了台积电。

同时,作为行业水平最一流的晶圆制造厂,英特尔也给台积电的产线解决了200多个问题,自此台积电的制造能力*次得到了认证。

譬如多年来,英特尔等面向医疗成像以及打印机等终端产品的Arria系列SoC FPGA 硬核处理器,就是交给台积电代工的。

图片来自英特尔

当然,这次很不一样。

因为英特尔把代表了自己制造工艺尊严的高端产品线分了出来。这标志着,英格尔首次主动承认自己的生产能力已落后于台积电。

但能不能追上,就要看他们能不能抢回“错过EUV的那些时光”了。

大象转身

造就企业某个成功节点的原因,必然是一项牵一发而动全身的“系统工程”,那么失败也同样如此。

仅在7nm芯片延迟消息发布后3天,英特尔首席工程师兼总裁 Renduchintala为此“背锅”,宣布离职,英特尔也因此重组了技术团队。此前,英特尔的制造业务由他统筹管理。

需要注意的是,在他辞职前一个月,另一位天才级芯片设计大师Jim Keller刚刚从英特尔离开,而再往前推2年,他们的前任 CEO 科再奇因突然被爆“出轨”而被迫离职。

这让很多人从制程工艺路线上的决策失误上,看到了背后隐藏的团队问题。

早在今年3月,现任CEO斯旺就曾通过纽约时报,向外界曝光了英特尔不太光鲜的企业文化——很多自满的管理者们在内部为预算而互相争斗,甚至有些人会隐瞒自己得到的有效信息。

“我们的团队正在改善设计与制造工程师团队之间的合作,他们近年来一直都在彼此疏远。” 他承认,英特尔有些问题已经根深蒂固了。

但这个情形对于晶圆制造行业来说是不可思议的。因为台积电无论是工艺还是良率的提升,都是靠苹果、高通等公司的*芯片设计师帮忙调出来的。

“我们有世界上最聪明的人,毫无疑问。但问题仍然是,你如何让他们朝同一方向划船?”

有在英特尔制程开发工厂工作过的人曾爆料,公司在2014年前后解雇了大量有经验的工程师。目前,很多博士生被聘用后在产线工作,没有太多产线经验。

“如果有经验的人指导他们,相信很多工作会做的更好,但很多人离开了。”

但有人看到了更深层次的问题。

一位半导体从业者认为,作为全世界资源最丰厚的半导体企业,却没有赶上GPU、移动以及AI芯片等任何一次产业变革,根本原因在于:

“大公司的整个决策、逻辑、运营方式,已经不再那么鼓励变革性创新了,更多选择的是迭代,这也是他们在14nm上纠缠过久的原因之一。所以他们攻占新市场的*方法,只有‘买’。”

几乎所有个人电脑处理器爱好者都清楚,从2008年推出个人电脑微处理器酷睿 i5 一举击败AMD后,在此后长达10年的时间里,几乎在PC市场没有任何竞争对手的英特尔就放慢了创新脚步。很显然,与之密切相关的制造工艺也一定会放慢脚步。

“一方面是大公司都有的弊病,办事低效,傲慢轻敌。” 有行业人士向虎嗅指出,这些问题都能在英特尔身上看到,但并不多。

“另一方面,他们站在顶端太久了。毕竟AMD是从跌到几十亿美元的市值一路浴血奋战上来的,而英特尔长期处于高位,不知愁滋味,即便他们在各种新市场做了很多事。”

但是,对于大公司来说,如果长时间在无人区跑,方向性错误可能是致命的,CEO需要在这方面负主要责任。

“你想想,除了自英特尔历史上最有名的创始三杰——诺伊斯、摩尔与格鲁夫,之后有没有让人印象深刻的CEO名字?

从英特尔错过移动时代开始,就预示着他们会有这样的一天。” 他感叹。

美国的忧虑

正如前面有华尔街分析师哀叹“美国芯片时代彻底结束”。一位国内行业人士给出了相同的看法:

“如果说以前全球只有一个国家能够把半导体产业全链条全部吞下,就是美国。为什么?因为有英特尔。只要没有英特尔,美国就不具备半导体全产业链的能力。”

所以,如果英特尔未来某天彻底放弃晶圆制造,那么美国就失去了彻底可以与其他国家硬抗的核心力量之一。

有意思的是,就在英特尔宣布“将借助外援代工芯片”这个爆炸性消息之前,美国刚刚成功“强迫”台积电耗资120亿美元在亚利桑那州建厂。

他们在过去几个月,密集发布了一系列半导体制造工厂扶持计划,包括向格罗方德等本土二流芯片制造工厂注资,努力扶正这些亏损企业东倒西歪的身子。

而英特尔的这一决定,显然与美国政府的意愿相悖。

特别是美国半导体产业协会(SIA,值得注意,英特尔创始人之一诺伊斯是这个协会的*任主席)在6月发布了一份名为《加强美国半导体工业基地分析与建议》的报告,指出:

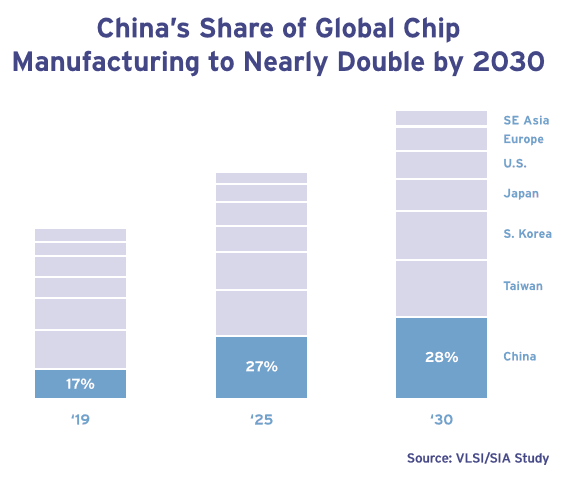

“美国在芯片制造方面严重依赖亚洲供应商,这是美国在这个产业上的弱点。从长期来看,中国大陆准备通过补贴大力建设60多家新晶圆厂,甚至会在2030年会成为全球*的芯片制造国,占比翻番,这是对我们非常不利的。

这可能导致我们失去了中国市场份额的同时,中国自己的份额会有进一步增长。因此我们需要大量公共与私人投资。”

图片来自SIA在2020年6月发布的报告

目前,美国仅占全球半导体制造产能的12%,相比之下,超过50%由位于中国台湾的台积电包揽,而中国虽然没有在先进制程上占据优势,但凭借“量大”,也在2019年拿下17%的全球份额。

但如今,被寄予厚望的中芯国际正在接收来自政府与股民源源不断的资金,其他晶圆厂也正在陆续拔地而起。从国家长期科技战略来看,美国的确需要对不利局势担忧。

因此,他们特意在文件中指出“要资助建立先进的逻辑芯片生态系统,特别是EUV工艺和7nm以下的制造技术”。

“站在国家战略角度,英特尔也不可能放弃晶圆制造。” 一位产业分析师告诉虎嗅,在解决掉产品延期和量产问题后,英特尔可能会在3~5年内重新掌握*进的晶圆制造技术。

不过SIA也承认,试图将世界上最复杂、成本最高的供应链完全局限在本土,是不切实际的。

“但是,半导体技术对于国家经济和安全的重要性,我们认为通过投资加固半导体工业基础,保持技术*,是非常有必要的。”