进入7月,A股行情启动,K线的形态明显打开;月初至今,上证综指涨幅已经高达11.7%,一改上半年半死不活的状态。

今天上午,散户火速入场。由于开户的人太多,交易过于频密,许多券商服务器宕机,这是牛市的典型现象。

市场节奏切换太快,许多人前一天还觉得行情在骗人,今天就觉得再不冲进去就错误1个亿……

行情火爆,从成交量可以看出。今天沪深两市总共成交1.56万亿,创5年新高。上次录得如此高的成交量,还要回到2015年7月那个激情似火的夏天。

毫无疑问,这一轮牛市是大盘白马蓝筹股带动的,以上证50指数为代表。以6月30日收盘2942点计算,到今天3374点,一周不到的时间里,上证50指数已经涨了14.7%;且距离2015年牛市的顶部位置(3492.82点),只有咫尺距离。许多5年前被银行保险券商地产套住的股民,今天也基本上到了解套的边缘。

对此有人说是风格切换,有人说是流动性丰盈造成的;在我看来,这些只是表面上的原因。这一轮白马蓝筹股走强,背后有深刻的经济周期的逻辑。

1

上证50大涨的原因

归纳上证50这一轮大涨的原因,*是补涨,第二是周期回归。

(1)补涨

今年A股全球表现*已经是毋庸置疑的,这是受全球疫情形势所决定的。

这一轮疫情,中国发现最早,最早采取严厉措施,迅速遏制,目前经济已经全面重启;相比而言,欧洲刚刚放松隔离限制,而美国、巴西、印度、俄罗斯等人口大国还在深陷疫情泥潭。

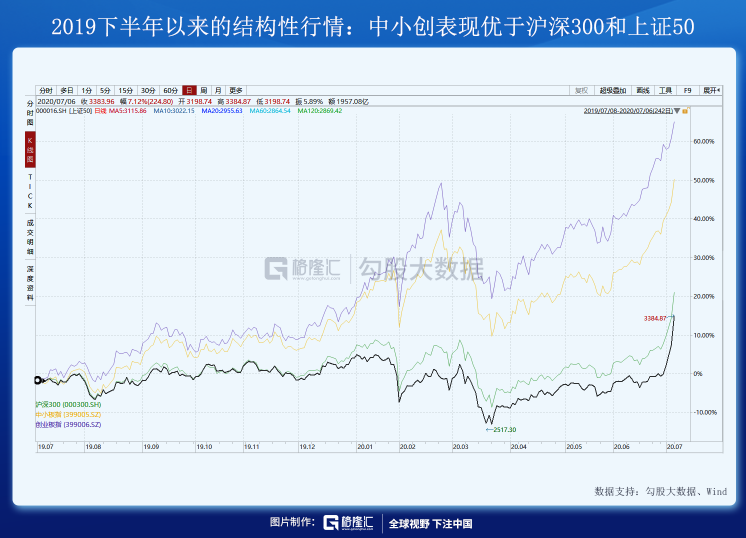

但是,A股此前的行情,依然延续2019下半年的结构性特征,即中小创优于大白蓝。这种结构性行情的原因也很容易理解,投资者对于疫情以及疫情对经济的影响心里没底,因此倾向于持有增长逻辑的标的,而不愿意持有盈利逻辑的标的。

然而这个逻辑在6月底出现了松动。首先是6月PMI数据超预期,以及3月、4月和5月持续三个月的经济数据稳步走强,经济复苏的逻辑一遍遍确认,而二次探底的风险越来越低。

其次是金融机构持仓调整。上半年许多持有中小创股票的机构,在年中盈利兑现,转而持有相对低估的大白蓝(金融地产股),于是促成了7月1日当天明显的风格切换行情。

第三,更重要的是,银行地产一涨,就带动大盘涨;大盘一涨,散户就发现行情来了,于是纷纷进场,成交量放大,赚钱效应显现,市场的自反馈形成。这样,牛市说来就真的来了。

(2)周期回归

我在之前许多篇文章中(《债股背离,提示一个重要的信号!》《A股“七翻身”,风格切换?沪指重上3000点!下半年股票应该怎么买?》)提到,假如没有疫情的话,2020年本是全球经济的复苏之年。疫情使得这一波复苏开启的时间节点后延,并且使复苏的低点更低。

但是,周期可以延缓,但不会消失;说白了就是该来的一定会来。就像我之前说过,这一轮暴跌躲不过,疫情只是神助攻;这一轮复苏也同样是躲不过的,即便疫情闹得再凶,该复苏还是会复苏,再走向繁荣。

再举一个例子,2015年两轮股灾,加上2016年初熔断,中国股市可以说是信心全无;但是,2016年是全球复苏之年,这是周期,会延迟但不会消失;其实2016年二季度开始,已经是新一轮全球扩张周期开启的时间节点,股市是必然会走一波牛市的,尽管这波牛市到2017年中才有点模样,而且持续时间不长,到2018年初又扑街了。

总之,这一轮牛市,有着背后深层次的经济上的原因,即周(经)期(济)回(复)归(苏)。

2

经济复苏的逻辑

有三个迹象提示除了这一轮中国的经济复苏。首先是利率抬升,货币政策转紧。

我在之前的文章中分析过,利率抬升分为两种,一种是央行为了抑制资产泡沫和投机的人为调整,一种是经济走强的自然结果。其中前者会导致股市扑街,资产价格下跌;而后者往往不但不会打压股市,反而会支持股市走强。今年6月份以来的利率抬升和货币政策收紧,就是对经济走强的确认。

其次是大宗商品价格普遍反弹。经历了4月下旬油价暴跌的事件,到目前原油价格(WTI)已经回到40美元左右并稳定。原油是工业的重要能源品,油价能够稳定,也在一定程度上反映了经济扩张的需求趋稳。

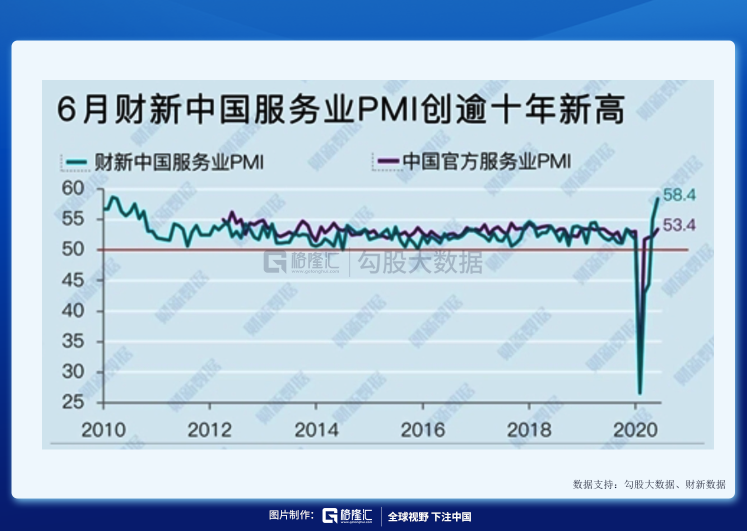

第三是经济数据持续走强。6月财新中国服务业PMI为58.4,几乎创10年新高,而官方服务业PMI为53.4,也明显呈现向上趋势。

6月财新制造业PMI为51.2,自疫情以来几个月呈现上升趋势。这些现象都反映出中国经济复苏的内在动力。

既然是复苏,那么就不是芯片、5G、新经济、疫苗等一小部分产业的利好,而是整个经济全局的走强,其中最主要的就是制造业和建筑业,而这些又都与原材料、能源、金属等行业相关,同时对贷款融资的需求增强,因而形成了对钢铁、有色、煤炭、银行、券商、保险等行业的全面利好。

熟悉A股的朋友知道,上证系的股票以工业、能源、金融、地产为主,而这些又被统称为周期股。每一轮大盘(上证)的牛市,都与周期回归、周期股的崛起分不开。

没有周期股的集体大涨,大盘的牛市是不存在的,最多只是中小创玩玩,还被许多批评家说成是“瞎JB炒作”。相反,只有周期股起来了,早期是银行地产,后期是煤飞色舞,正宗的A股牛市的味道才算是真的来了。

3

经济周期与牛市

回顾最近10年A股的历史,每一轮牛市都有周期股的参与,其背后都是一轮或长或短的经济周期。

*轮牛市是2009年。和现在一样,2009年是复苏之年。在全球金融危机之后,4万亿的财政刺激之下推动的资产价格大涨;当时由于政策工具不足,未能很好地引导资金流向,于是形成了强烈的通胀,“姜你军”、“蒜你狠”、炒大葱、炒白糖……以及房价大涨,倒逼政策转紧。于是2010年4月,“地产国十条”推出,政策收紧,市场以大跌告终。

第二轮牛市是2014年,是经济繁荣的逻辑。那一轮繁荣从2012年推出鼓励经济结构改革的“大众创业,万众创新”政策为标志。随着经济走强,到2013年中的期间,出现了一轮剧烈的“钱荒”;到2014年6月大降准发动起疯狂的牛市,但最后结果并不好。在我看来,2013-2014年货币政策有一定误判;事实上,2013年货币应该松,但当时太紧了,相反2014到2015年货币政策应该逐渐收紧,这样牛市以有序的方式发展,不至于暴涨暴跌,坑了不少人。

第三轮牛市是2017年,是全球流动性收紧之下的特殊牛市。那一年只有“漂亮50”在上涨,而中小创因流动性枯竭和持续阴跌。记得那一年有个指数叫“三板做市(899002.CSI)”因令人绝望的阴跌而出了名。随后,流动性一宽松,这个指数就慢慢地涨起来了^^

那一轮行情的背景尽管是流动性收紧,但仍然走出了一波牛市,特别是2018年初那一轮“沪指十四连阳”,也是有模有样的;但随后就扑街了,2018连跌了一年。事实上,2016~2019年也是一轮短周期,2016年二季度是那一轮周期开启的时间点。

根据美国经济学家约瑟夫·基钦的理论,人类经济现象存在3年一轮的短周期(库存周期),而法国经济学家尤格拉提出10年一轮的资本开支周期(也叫金融周期);前面回顾A股最近10年的三轮明显的行情,也恰巧与基钦提出的3年一轮的周期暗合。所不同的是每一轮行情在金融周期中对应的位置。

尽管每一轮周期中,国家经济的内部条件、外部条件、财政、货币政策都有较大的不同,但还是那句话,周期可以推迟,但不会消失;该来的一定会来。周期上行的时期,只要货币政策不乱来,一般来讲,牛市还是会如期而至的;所不同的只是牛市开始和结束的时间,以及期间的涨幅不同罢了。

4

总 结

当然,通过周期去分析大盘,只是众多股票分析方法中的一种。除了周期分析,从公司基本面去计算内含价值,然后根据市盈率/市净率/市销率等指标去估算市值,是更常用的方法,也更加直观。

还可以通过技术面去分析,例如上证综指月线从2008/2015到今天这一波漫长的三角收敛,走到2020年7月即将迎来突破,等等。

还是那句话,股票永远是人的游戏,任何分析方法,都要避免和克服人性的弱点:恐惧与贪婪。

价值投资大师格雷厄姆曾经也说过:其实大多数普通投资者亏钱不是在熊市,而是在牛市。*是频繁操作亏损,第二是过早地止盈,然后在高位被套。

记得2015年那一波牛市,有一句扎心的话,叫做:在3000点解套,在5000点被套牢。这也是说的类似逻辑,在山脚下车,在山顶站岗。毕竟人性如此,看到股票涨了点就想卖,看到跌了点就想买,结果要么过早地下车,要么就是抄底超载半山腰。

最后,结论就一句话:牛市不言顶。只有不在牛市过早地下车,才能逃过最后山顶站岗的命运。