人民期盼大牛市。

上证指数已经连涨5日,7月1日上证指数攻破3000点,7月2日突破3100点,7月3日站上3200点……

一个月以来,“牛市”一词的微信指数飙升了20多倍。6月6日,“牛市”的微信指数仅为33万,7月5日这一指数已经飙升至近920万。

截至7月6日收盘,上证指数已经来到3332点,正式突破2019年4月底的高位——3288点。

当时的行情,同样让不少投资人发出牛市要来的呼声,但最终投资者等到的却是暴跌的失望。那么这一次,牛市真的来了吗?

行情基础:基本面宽松

很多人有着固有印象,认为经济形势不好,股市很难有好的表现。但实际上经济好不好与股票市场牛熊的关系并不大。

股市的表现有很多决定因素,比较清晰明确的说法是,“短期看情绪,中期看利率,长期看企业利润。”

7月6日,上证指数大涨近6%,近200股涨停。两市的成交量已突破了1.5万亿,创下了近5年的新高,达到2015年的牛市时期的水平。短期逻辑上看,股市目前的情绪已经足够亢奋了。

中期来看,资金面也足够宽松。

央行数据显示,今年1-5月,人民币贷款已经累计新增超过10万亿元,社会融资规模累计新增逾17万亿元。

具体到5月份,5月末M2同比增长11.1%,增速与上月末持平。社融存量增速升至12.5%,增速创过去两年新高。5月新增人民币贷款1.48万亿元,同比多增2984亿元;贷款余额增速升至13.2%,连续第3个月回升。

央行的社融数据或许过于专业,对于普通人而言,以余额宝为代表的各类“宝宝们”以及各种理财产品的收益率在不断下降,这是市场利率下降、资金面宽松的直接表现。

宽松的货币政策就会导致经济中流通的货币量大大增加。水涨船高,股市就成为一个重要去处。

尤其是 “房住不炒” 政策严格执行,金融供应侧改革、打破理财产品刚性兑付的情况下,股市已经成为了越来越多投资者选择的去处。

《关于规范金融机构资产管理业务的指导意见》里就明确指出:打破“刚性兑付”,银行理财产品不再保本保收益,也就像投资股票一样有可能出现亏损。

普益标准的数据显示,截至今年6月28日,一共有391只理财产品净值跌破面值1元,亏损幅度*的达到了40%。

保本保收益成为过去式,理财产品收益率下降,甚至出现本金亏损成为市场的常态。这无疑会提高投资者的风险偏好,提升其对股票的投资热情。

投资者跑步入场

上半年公募基金的火爆,正是投资者风险偏好逐渐提升、开始青睐股票市场的证据。

数据显示,2020年上半年公募基金发行火爆,募集总份额达10648亿,是去年同期的2.40倍,为历年上半年募集份额之次高。

从募集基金类型结构看,股票类基金是基金发行的主力军,募集规模达7177亿,是去年同期的4.10倍,占发行规模的67%,较去年同期大幅上升。

当然,仅仅吸引公募基金的投资热情,还远远不够造就一场牛市。

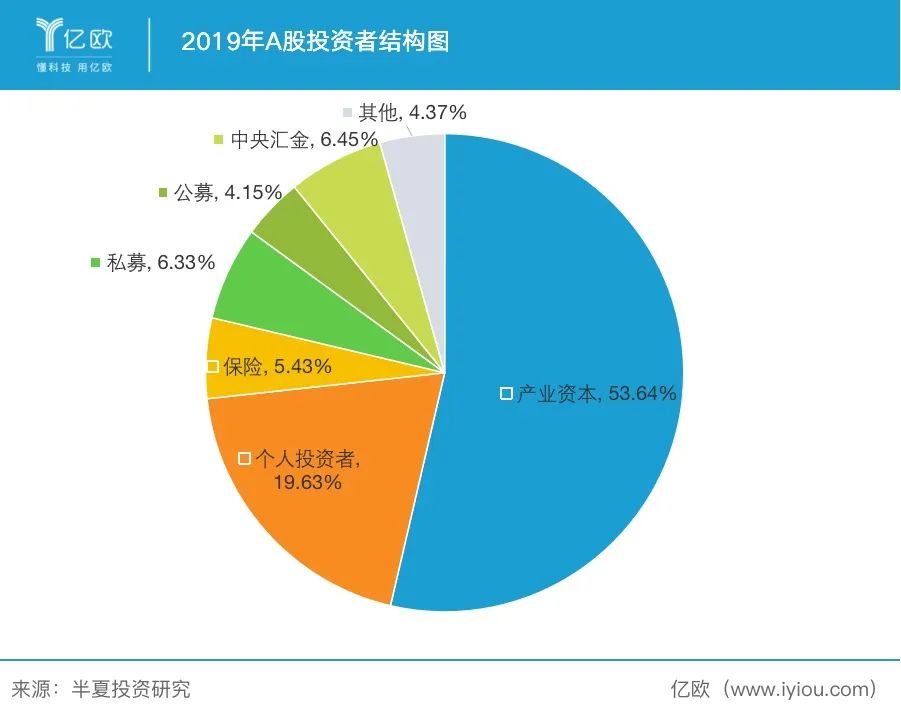

按照流通市值口径统计,在A股市场中的各类投资者当中,个人投资者才是继产业资本(企业老板们)之外的*的投资群体,占据了A股总市值的19.63%。

考虑到产业资本的持股相对稳定,个人投资者,也就是散户们的不断入市,对于牛市的到来可以起到关键性作用。

而这些入市的投资者中,又以年轻的“新韭菜”为主。

根据深交所发布的《深交所组织开展2018年个人投资者状况调查》,从整体年龄分布来看,A股投资者的平均年龄为37.6岁。而2018年新入市投资者依然以年轻投资者为主,30岁以下投资者占比56.2%。

这些以90后为主的年轻散户们,正是A股市场的新生力军。他们在走出大学、走向工作岗位并拥有一定积蓄后,开始逐渐接触到股票市场。

“房住不炒” 政策、理财产品不保本的情况下,年轻投资者选择股票市场的可能性非常高,尤其是在股票市场巨大的财富效应引导之下。

年轻的投资者更乐于去冒险。深交所的文件数据还显示,新入市投资者、25岁以下的年轻投资者中,风险追求型占比较总体平均水平分别高出1.6和5.2个百分点。

科技主战场?

历次牛市中往往都会出现主导的产业。这一轮“行情”中,科技类行业的股价表现是最亮眼的。

其中原因很多。一方面,国际之间的竞争,将会加速国内科技产业的发展进程,科创板、新基建等政策也在显示国家对于科技行业的大力支持。

另一方面,当前很多科技领域的细分产业都进入了行业的上升期,

如5G建设、新能源汽车替代燃油车等;在国家政策支持下,芯片、云计算、大数据、物联网、工业互联网等产业近年取得快速发展。

去年下半年的科技行情,已经让很多投资者——尤其是关注新科技的年轻投资者,尝到了投资获利的甜头。

2019年涨幅前十的行业中,电子行业的涨幅达68.06%,排名第1位,计算机行业则以45.48%的涨幅排在第4位。A股市场全年累计涨幅前20名的个股中,科技股占15只。漫步者、韦尔股份股价涨了4倍,圣邦股份、北京君正、领益智造、闻泰科技涨了3倍……

一直到目前,科技股涨势也并未出现明显放缓。今年以来,科技板块与消费板块一起再次成为市场*热点。

数据显示,截至6月底,科技细分行业电子指数大涨超22%位居行业涨幅榜第二,计算机指数大涨近20%位居涨幅榜第四,通信指数涨超6%位居涨幅榜第十一位。

资产大类转换,股票比重有望提升

从长期的角度看,中国居民的资产配置结构正在发生变化中,权益资产如股票的地位有望不断上升。

过去很多年以来,中国人的财富大多沉积在房子上。

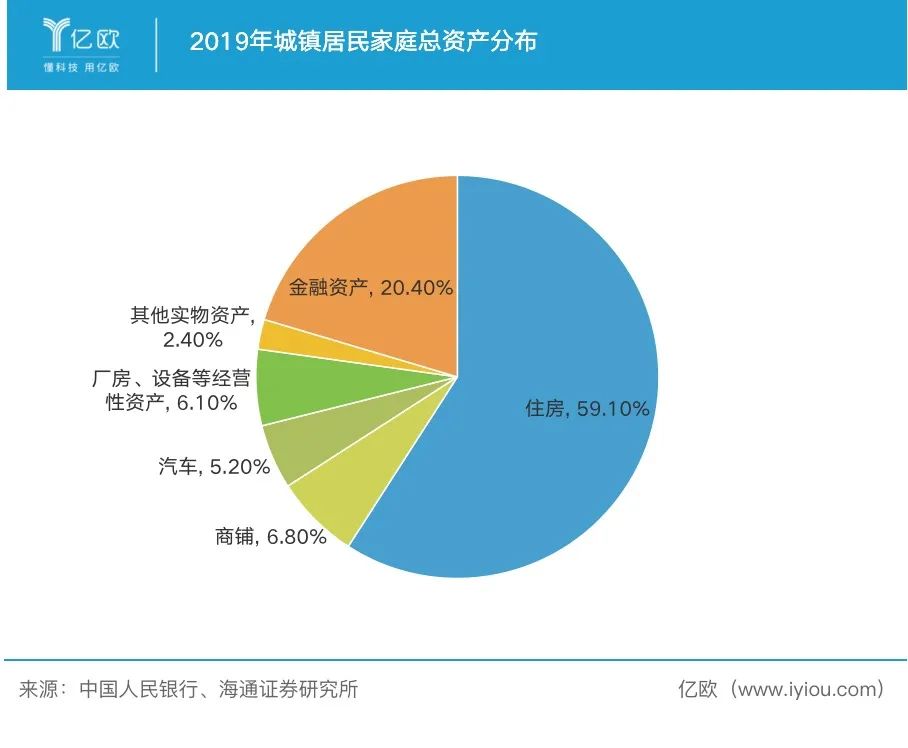

海通证券根据中国人民银行的数据研究发现,中国居民的财富分配一般为:

房地产占比约60%,

汽车、厂房设备不动产占比接近15%,

银行存款、包括像银行理财、保险等固收类产品占比20%多一点,

股票和权益类的基金占比约3%。

这其中,中国居民在权益类资产上的配置比例很低,远低于美国的34%、日本的9%和欧元区的8%。

在过去二十年,这种策略是相对明智的的资产配置思路。但放到未来却未必是正确的。

经济学家任泽平提出房价变化的逻辑指出,短期看金融,中期看土地,长期看人口。而如今最重要的人口逻辑已经发生重要变化:目前中国的城镇化率已经突破60% ,中国人口的平均年龄已经达到39岁,不再是买房的高峰年纪。

这必然会导致中国居民的资产配置结构发生变化。而所有的资产大类当中,权益类资产是*有买入价值的。

目前核心社会财富的拥有者——70后与他们的子女95后,大多已经拥有了稳定的住房,甚至是超量的房产财富,对于住房的渴求程度,和此前二十年相比有明显不同。

而住房占比与权益资产(股票)20:1的悬殊体量差别意味着,只要有少量的资金从房产配置转向股票,就能够将股票市场轻松拉爆。

尾声

法国经济学家托马斯·皮凯蒂所著《21世纪资本论》一书中的核心观点指出,贫富差距的根本,在于资本收益率长期大于经济增长率。世界经济增长长期处在低速约0.5%-1%。而资本收益率则维持在每年4%-5%的水平。

这意味着,只要将过去积累的财富进行“资本化”,大概率就可以获得比经济增长高得多的收益。

借鉴发达国家经验,资本收入在整个国民收入的比重会进一步提高。也会有越来越多的年轻人认识到这一点,搭上最便捷好上的A股班车。