被贵州茅台抢去了“中国酒业大王”头衔的五粮液,近年来重新崛起的势头颇引人瞩目,同时不可避免地被拿来与现任“酒王”茅台比较一番。更有甚者,在茅台酒价和股价都高居不下的时候,五粮液被视为“替补”,受到消费者、投资者热捧。

据「子弹财经」观察,在系列改革措施实施后,五粮液的股价和业绩均创下新高。但市场上关于“五粮液能否成为下一个茅台?”的讨论从未停息,奋起直追的五粮液,能让二者之间的距离进一步缩小吗?五粮液又靠哪些整改措施实现“弯道超车”?「子弹财经」试图寻找答案。

1

重新崛起

“我在五粮液股价99元左右时买入,截至6月1日收益率已经超过了50%。”一位五粮液二级市场投资者对「子弹财经」表示。

6月1日,五粮液股价盘中正式突破160元大关,次日盘中股价达到163.65元,创下历史新高,市值超过6100亿元。

图/东方财富网

五粮液股价大幅提升的原因,不仅在于以茅台为首的白酒股近年来受到投资者热捧,更在于五粮液屡创新高的业绩。

虽然突袭的疫情让众多线下活动停摆,进而使不少相关行业的发展受挫,但疫情并未阻挡五粮液业绩增长的脚步。2020年*季度,五粮液营收、利润实现双增长。其中,营收达到202.38亿元,同比增长15.05%;净利润77.04亿元,同比增长18.98%。

“从目前市场恢复的情况来看,我们有信心在二季度实现时间过半任务过半的‘双过半’,有信心全年完成两位数增长的预期目标。”五粮液集团党委书记、董事长李曙光近日自信地表示。

在中国食品行业分析师朱丹蓬看来,李曙光上任以后,对五粮液渠道、策略、团队及客户等方面进行了大刀阔斧的改革,整体效果非常明显。

回顾可见,2017年李曙光就任五粮液集团董事长算是五粮液再度崛起的转折点。

自李曙光喊出“二次创业”,五粮液开启了艰难的改革之路,大批清理子品牌,修复五粮液主品牌的价值,并升级普五、大力推进数字化改革、确立“控盘分利”的营销模式……系列改革后,五粮液重新站到了高增长轨道上。

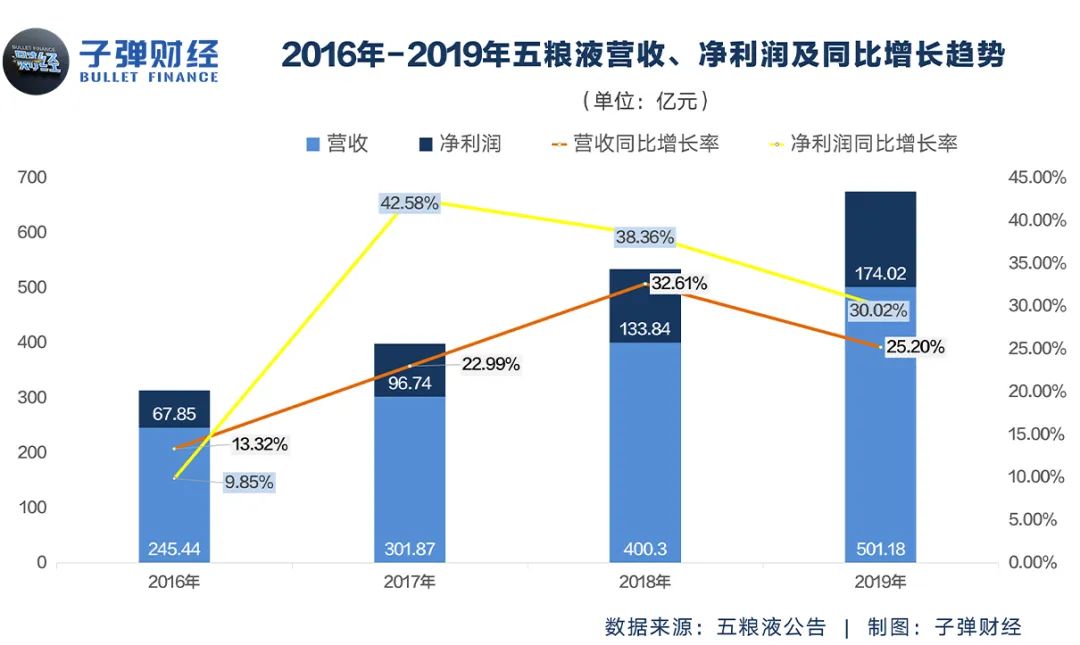

2017-2019年,五粮液的营收、利润每年都能实现双位数增长,营收更是屡创新高,从2016年的245.44亿元增长到了2019年的501.18亿元,3年时间即已翻倍;净利润也从2016年的67.85亿元上升到了2019年的174.02亿元。

新零售专家鲍跃忠对「子弹财经」表示,五粮液的崛起是外部、内部因素共同作用的结果。

“从外部来看,这几年整个白酒行业普遍进行了产品的升级换档,五粮液这样的品牌有先天产品优势,在整体市场的换代中占据了更多优势,推动它更好地发展。更关键的原因来自企业内部,这几年,五粮液进行了产品、渠道及营销等体系梳理,形成了一套更接近当前市场环境的营销体系,为它实现快速爆发奠定了非常重要的基础。”鲍跃忠进一步分析道。

不过,五粮液显然并不满足于现有成绩。近日,五粮液成立了新零售公司,意味着其在营销方面的改革又上一个台阶。此外,五粮液还提出,将在2020年推出价格3000元以上的新品,进一步往高端发力。

如今,在白酒界,五粮液是仅次于茅台的存在。但在更早之前,茅台只是五粮液的“小弟”。

2

战略失误

提价,是白酒企业常用手段,也是早年间五粮液以及后来的茅台得以*“酒王”的关键原因。

上个世纪80年代,是白酒业发展的一道分水岭。1988年,全国各地放开名烟名酒价格,实行市场调节,同时,国宴上使用烈性酒被禁止,并严禁公款宴请,中国白酒业遭遇寒冬。

在茅台等众多酒企迫于生存压力降价销售的年代里,拿到银行600万元贷款的五粮液反其道而行之,不断涨价,将一众酒企甩到了身后。

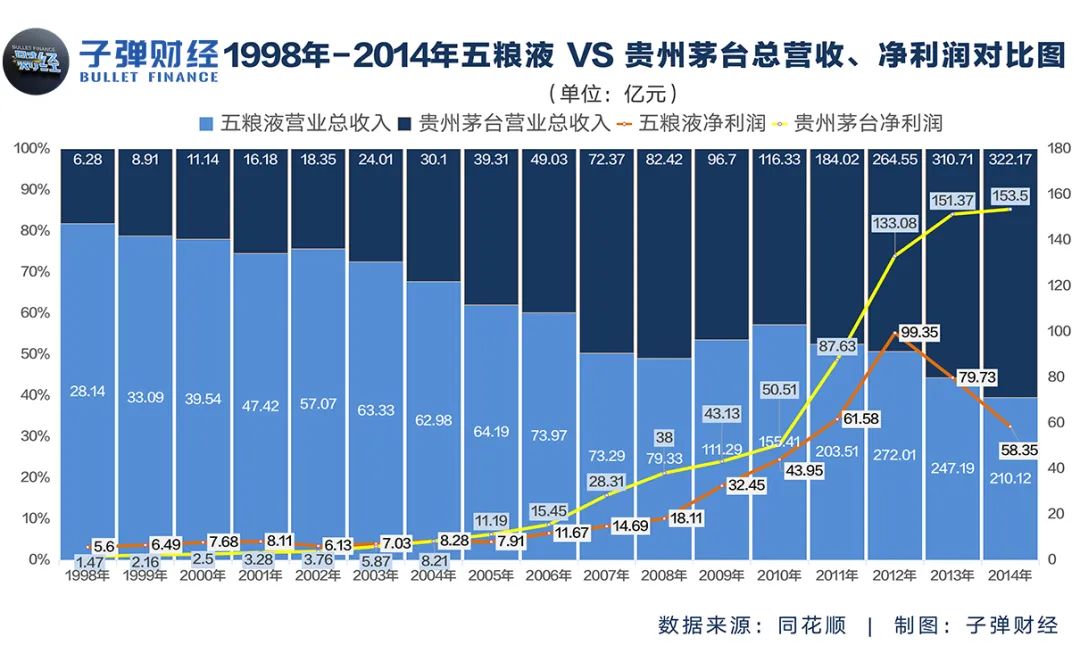

1998年,五粮液售价超过茅台,并成功上市,比贵州茅台早了3年,更在1999年被端上了国宴。

自1998年起,五粮液在五粮醇买断经营模式基础上,推出大批OEM产品,五粮春、五粮醇、金六福和浏阳河等五粮液子品牌遍地开花。多品牌助力下,五粮液凭借产销量成为头部白酒企业。

20世纪末到21世纪初很长一段时间里,茅台都活在五粮液的阴影之下。

从公开可比数据可见,1998-2004年,五粮液净利润一直高于茅台。营收方面,2008年,茅台才首次实现对五粮液的超越,但很快,又被五粮液反超;直至2013年,五粮液营收、净利润出现负增长,营收也被茅台再度反超,自此,茅台才真正实现了在营收、利润上全面*五粮液。

茅台的“后来者居上”,同样与产品提价高度相关。2006、2007两年时间里,飞天茅台市场零售价、出厂价相继超越经典五粮液,茅台白酒行业*高端品牌的地位确立,也才有了2008年对五粮液营收的首次反超。

回顾来看,茅台得以超越五粮液,自身的崛起是一方面原因,五粮液的战略失误一定程度上也拖慢了自己发展的脚步。

总结五粮液的发展,可以说“成也多品牌,败也多品牌”。多品牌助力五粮液抢占市场份额,成为白酒“巨无霸”,但同时,也严重透支了五粮液的整体品牌形象,为此后被茅台赶超埋下了隐患。

吃过亏之后,五粮液大刀阔斧“纠偏”,清理大量子品牌。据五粮液副总经理朱忠玉称,仅2019年,就清理了约100个系列酒品牌。同时,五粮液也再次拾起了“提价利器”,冲击“酒王”。

2019年6月,五粮液推出第八代经典五粮液(第八代普五),终端建议供货价定为959元/瓶,终端建议零售价为1199元/瓶。但上市不到两个月,第八代普五的价格即上调至1399元/瓶,与零售标价1499元的飞天茅台仅相差100元。

2020年,五粮液涨价的决心同样坚定。

“2019年,公司已经发布了501五粮液,2020年公司将推出3000+价位五粮液产品。”朱忠玉此前表示,“除了在加快开发3000+价位产品之外,还将配套团购工作开发高端封藏定制酒、高端个性化产品等,为企业团购客户提供增值服务,提升消费体验,既推动团购工作的开展,同时通过更高价位、更高价值新产品的拓展,又积极弥补老品的销售损失。”

事实上,提价进军高端化也是近年来白酒业的一个普遍现象,除了五粮液,包括泸州老窖的国窖1573、郎酒的青花郎等也纷纷上调了价格。

支撑五粮液等白酒企业提价、往高端化转型的逻辑是什么?

鲍跃忠对「子弹财经」表示,消费升级和人们更加关注健康消费两个因素结合,形成了当前整个白酒行业的结构性转型。

“五粮液的高端化是必然。五粮液作为白酒行业的头部企业、浓香品类的老大,肩负着整个浓香品类的发展,也有话语权。所以,五粮液的高端化发展既符合行业发展规律,也符合它自身中长期发展战略。”朱丹蓬对「子弹财经」分析道。

高端化转型带来的好处显而易见。2019年,五粮液销售量16.54万吨,同比减少13.67%,是近五年来首次销量下滑。但五粮液全年营收仍实现25.2%的同比增长,达到501.18亿元。

这与五粮液产品结构的调整不无关系。五粮液方面表示,销量下滑主要是系列酒品牌清理所致,同时通过系列酒产品的结构优化(清理低价位产品),推动中高价位产品销量增加,实现价格上升。

那么,在产品大幅提价之后,五粮液离茅台更近了吗?

3

打“持久战”

作为过去和现在的“酒王”,五粮液和茅台难免被拿来作比较。尤其在五粮液快速崛起的这几年,这样的对比有增无减,不少人将五粮液视作“下一个茅台”。

从消费层面来看,茅台价高难求,消费者不得不“退而求其次”,转而购买价格相对友善但同样具备国民度的五粮液及其他白酒品牌。不过,虽然五粮液第八代普五和飞天茅台的标价已经极其接近,但在消费端却是截然不同的待遇。

观察两款产品在电商平台的售价不难发现,消费者对五粮液的高端酒认可度仍待加强——天猫超市6月2日售价显示,五粮液第八代普五标价1358元但折后价为1058元;原价1499元的飞天茅台却一瓶难求,市场价高出原价近一倍。

在二级市场,A股“股王”茅台的高股价令人望而生畏,且不少投资者担忧茅台股价或已见顶,转而投资股价相对较低的五粮液。从历史市值增长来看,截至6月3日,五粮液总市值已达到6142.26亿元,确实实现了大幅提升,但同时,茅台股价也在上涨,总市值已达17577.98亿元,五粮液市值不及茅台的三分之一。

在业绩方面,茅台2019年营收888.54亿元、净利润412.06亿元,而五粮液的营收、净利润分别为501.18亿元、174.02亿元,同样有着不小差距。

目前来看,五粮液与茅台之间显然还相距甚远。

不过,在朱丹蓬看来,五粮液是浓香型老大,茅台是酱香型老大,两者并没有太大的可比性。二者其实可以齐头并进,去做一些有利于中国白酒行业整体结构提升的事情。

“现在五粮液的整体发展应该规避与茅台的直接冲突,找到一条新的避免与茅台直接正面竞争的路径。”鲍跃忠建议道。

五粮液与茅台的竞争,终将会是一场“持久战”。

茅台复杂的酿造工艺、独特产地,决定了它的不可复制,而长期与“国酒”挂钩同样助力其讲好了一个奢侈品故事。虽然茅台并未成功申请下国酒商标,但与国酒的多年捆绑,在大众心中,早已将国酒与茅台划上等号。五粮液虽然也曾摆上国宴,但并未形成与国酒的深度绑定。

“越陈越香”神话更使茅台具备了增值、收藏潜力,成为投资品,即便不饮酒的人对茅台也趋之若鹜。2019年,与五粮液的提价截然相反,茅台打响了“控价战”,开价格会、放量、拓展新渠道……飞天茅台先后进入Costco、物美、天猫及苏宁易购等流通渠道,在“转手就能赚钱”的利益面前,消费者彻夜排队抢茅台常见诸报端,但原价飞天茅台仍然一瓶难求。

五粮液要讲出与茅台类似的故事,除了天时地利人和,最缺的还是高端品牌沉淀的时间。也就意味着,在相当长一段时间内,只要作为“老大”的茅台酒价继续坚挺,五粮液的高端化故事就能讲下去,但同时,茅台也势必会是五粮液高端化路上的“绊脚石”。

可以预见的是,在五粮液奋起直追的时候,茅台绝不会坐以待毙。一个佐证是,在2017年以来五粮液崛起的时间段里,茅台也没有闲着,表现在数据上,比五粮液体量更大的茅台,在2017-2019年间每年的营收、净利润同样保持了双位数增长。

当定价1399元的产品尚且需打折销售,届时,谁又会为五粮液3000元以上的新品买单?

4

结 语

中国白酒史源远流长,除了用来饮用,同时,也关乎“面子”。如今,茅台、五粮液等品牌产品售价不断上涨,一定意义上,酒已经不是用来喝的,而是用来收藏获利,或者证明自己的身份。

但当酒从消费品变成投资品,又有多少飞天茅台或者其它高端酒类是真正地摆到了消费者的餐桌上?更需要担忧的是,这些社会库存或许会成为影响高端白酒价格大涨大跌的“定时炸弹”。

而随着市场上各类酒水品牌不断涌现,作为消费主力军的中青年群体无疑有了更多元化的选择,这是否意味着白酒市场将会有一定程度的萎缩?届时,白酒行业又该如何发展?