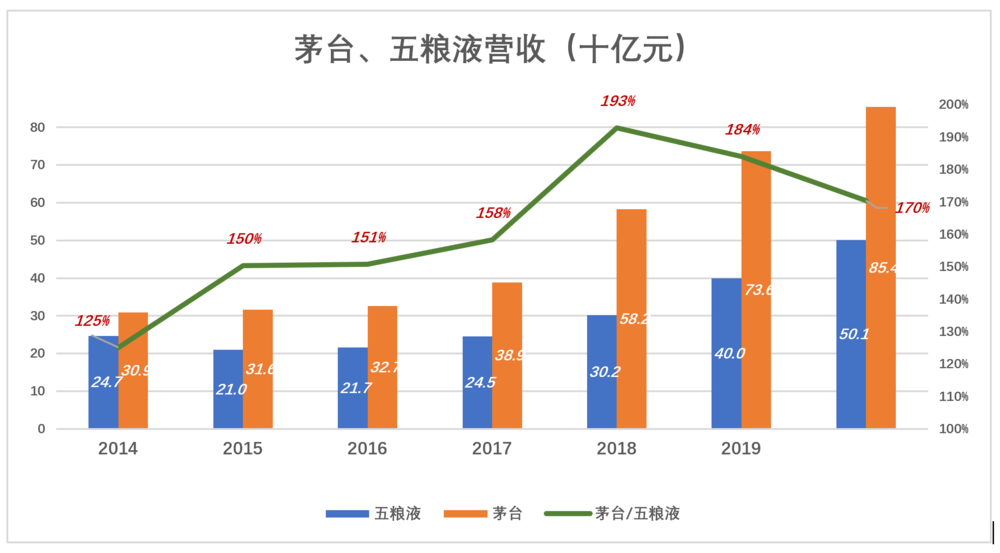

2020年4月27日收盘后,五粮液(000858.SZ)披露《2019年度报告》。报告显示,2019年营收501亿,同比增长25.3%(2018年营收同比增幅为32.5%);净利润174亿(相当于茅台的42.2%),净利润率34.7%。

财报发布次日(4月28日),五粮液股价上涨4.75%,收盘价对应市值逼近5400亿,相当于茅台的33.5%。

鉴于茅台市值已突破1.6万亿,患“恐高症”的投资者有意转向五粮液,但在这样做之前,*研究一下两家公司市值差异的原因。

产品高端化

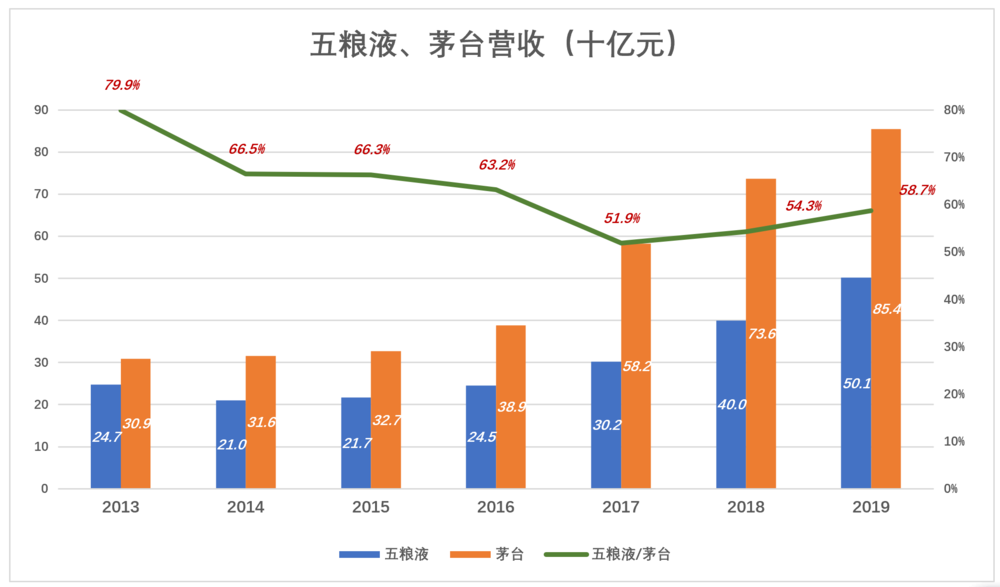

2013年,五粮液营收接近茅台的80%,随后几年逐步降到52%,最近两年有所回升,2019年营收相当于茅台的58.7%。

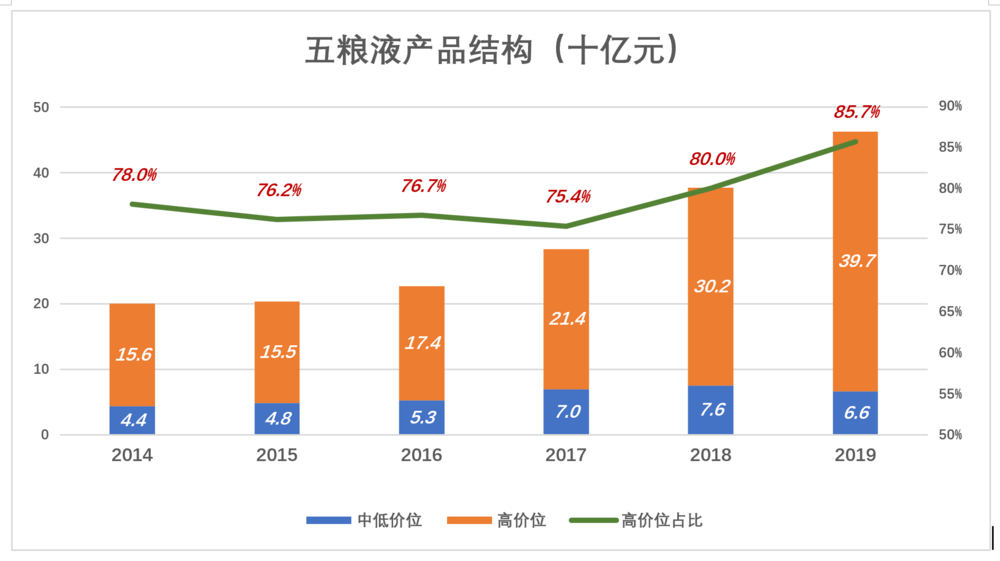

从营收结构看,高价位酒是*的“主力”。2019年高价位、中低价位酒销售收入分别为396.7亿和66.3亿,高价位酒占比85.7%,较2018年提高5.7个百分点,2017年只有75.4%。

值得注意的是,五粮液之“高价”与茅台不可同日而语。53度飞天茅台出厂价969元/瓶(据传近期将上调到1199元/瓶),而五粮液对高价酒的定义是——每瓶(500ml)销售价(含税)在120元以上(可理解为消费者到手价)。

反观茅台,近些年力推系列酒(王子酒、迎宾酒、赖茅等),一方面是丰富产品线,更重要的是防止竞争对手占据中低价位市场进而觊觎2000元/瓶以上的“奢侈品”市场。但收效甚微,2017年、2018年、2019年酒类销售收入中,茅台酒占比分别为90%、88.9%、88.7%。高价位产品占比可谓刚性十足。

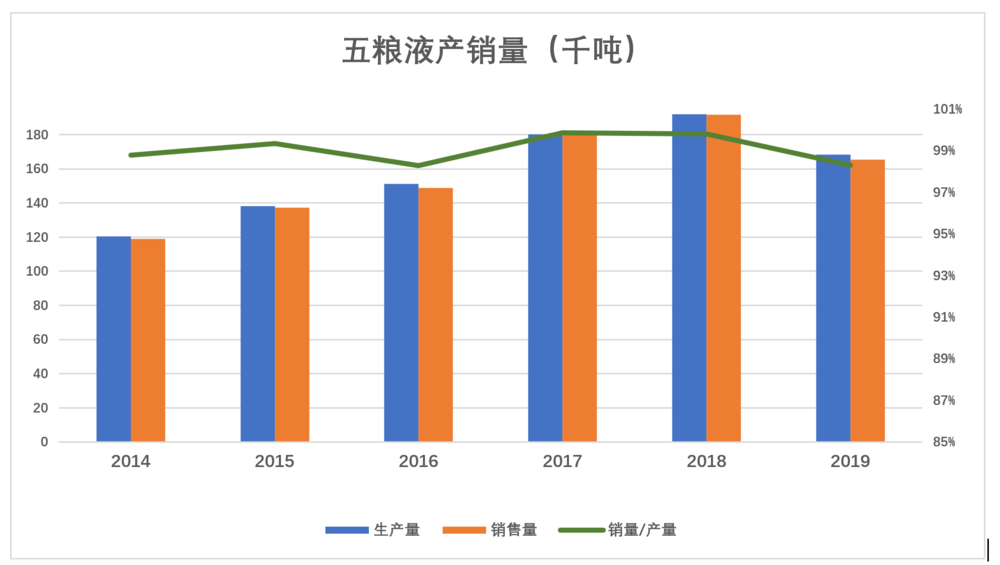

五粮液产销率接近100%,2019年入库(生产)16.8万吨、出库(销售)16.5万吨,产销率98.3%。

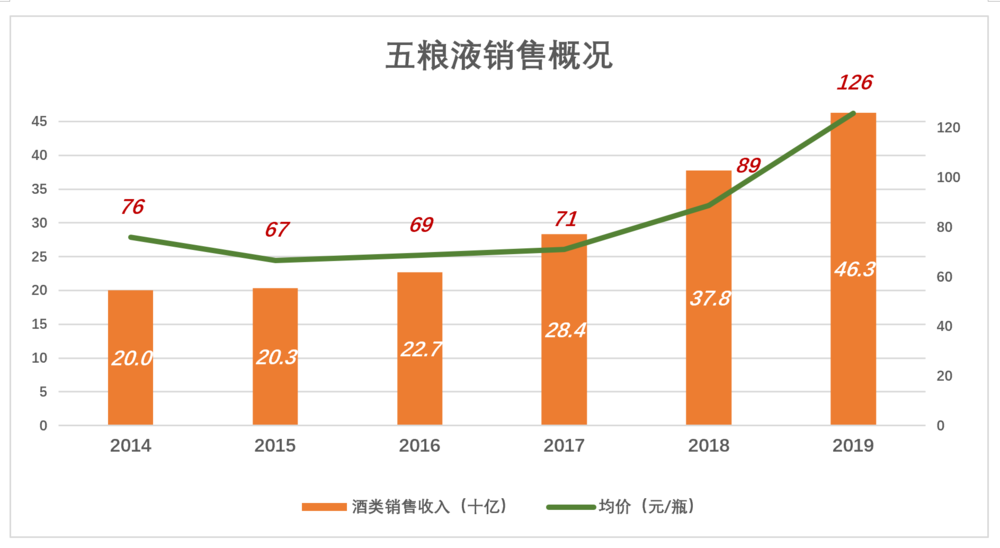

2019年五粮液酒类销售收入463亿,总销量16.54万吨,若按每瓶平均0.45公斤计算,年销3.68亿瓶,平均售价126元/瓶(注:500ml白酒,53度、43度重量分别为0.444公斤、0.454公斤)。

虽然2018年五粮液的高价位酒销售收入占酒类收入的80%,但扣除税费五粮液每瓶酒出厂均价仅为89元。2019年,这个数值一下蹿升至126元,涨幅高达42%。五粮液产品高端化进程骤然加速,非常值得关注。

净利润稳步提高

2019年出厂价均价同比提高42%,净利润提高30%,值得投资者欣慰。但净利润增速比出厂价增速落后12个百分点,钱去哪儿了?

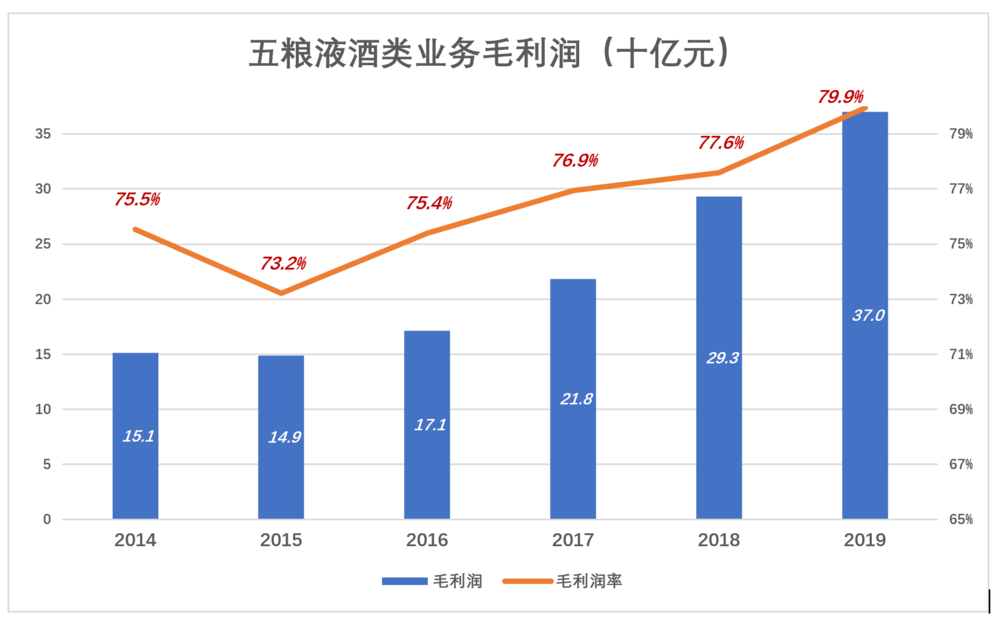

首先,高端产品对应着“高端成本”,2019年酒类业务毛利润仅比2018年提升2.3个百分点。2019年毛利润370亿,同比增长26%。

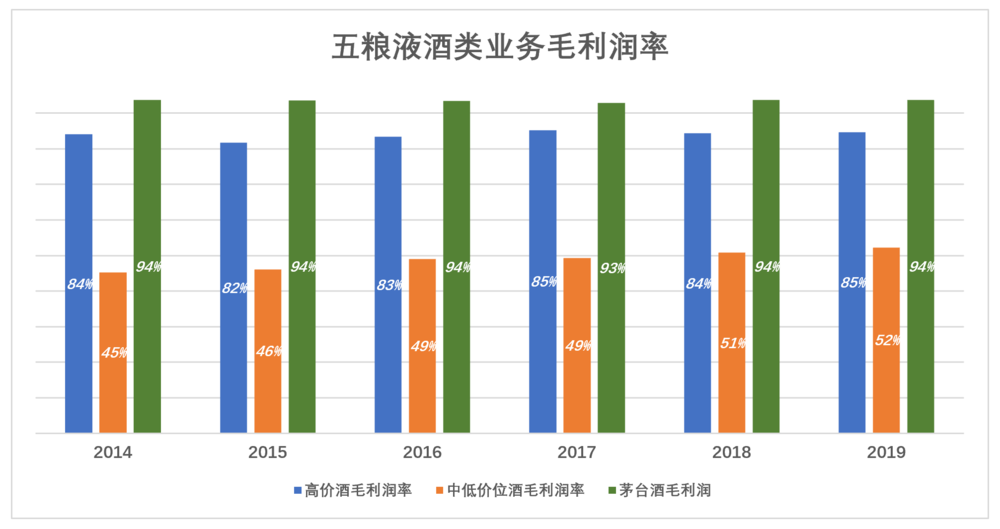

2019年飞天茅台、五粮液高价位产品毛利润率分别为94%、85%。假如以“毛利润率高于90%”为门槛,五粮液与“奢侈品”只差5个百分点。

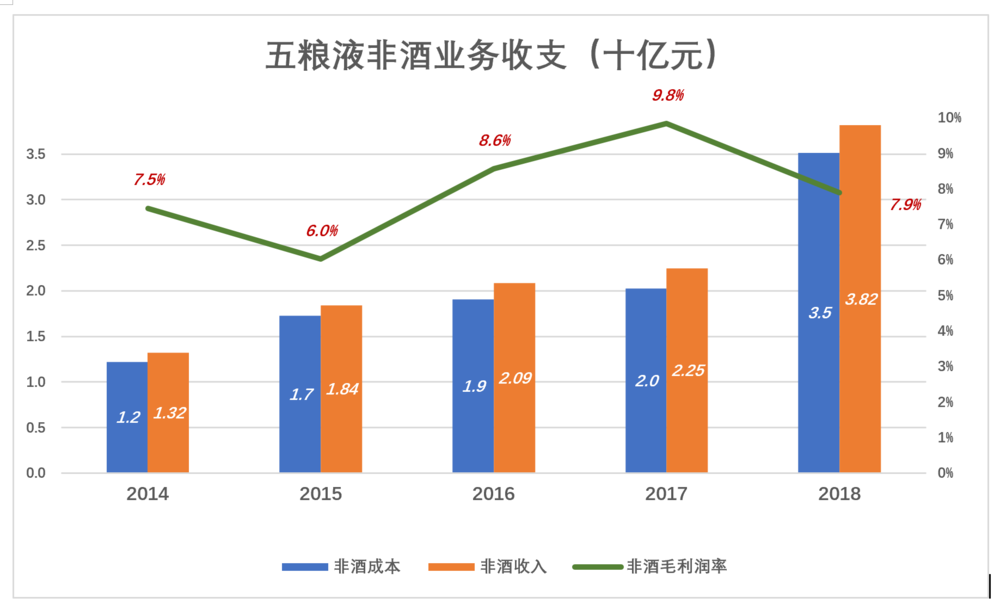

除了酒类业务,五粮液还从事塑料制品、印刷、玻瓶等业务,主要满足产品包装需求。

2018年,五粮液非酒业务营收22.5亿,占总营收的5.6%。

2019年,非酒业务营收膨胀至38.2亿。别看它只占总营收的7.6%,却花掉27.5%的营收成本,毛利润率仅7.9%。

2019年,五粮液高价位酒毛利润率84.6%,被中低价位产品“拖累”后,酒类业务毛利润率79.9%(行业排名第五);再被非酒业务拖累一次,总体毛利润率74.5%。2019年茅台总体毛利润率达91.3%。严格来讲,毛利润率差距超过15个百分点的两家公司不算同类公司。

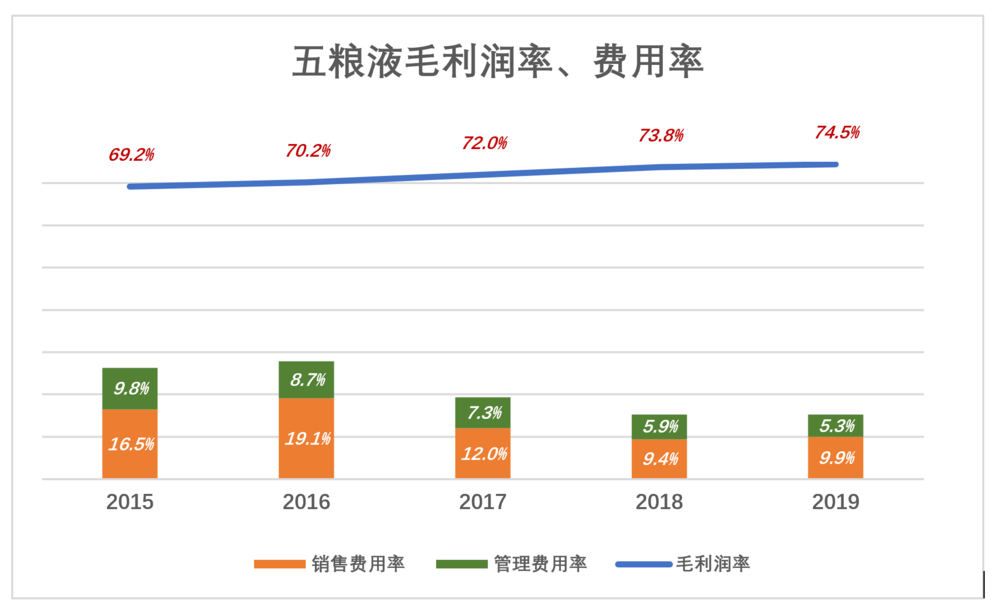

五粮液2019年毛利润率增长26%,净利润增长30%,说明费用率降低了。

下图蓝色折线代表毛利润率,彩色堆叠柱代表销售费用率、管理费用率。当蓝色淹没彩色,企业才会有经营利润。有些互联网公司毛利润率在80%左右,但费用率动辄超过100%,仅市场费用率就有可能超过80%。

五粮液原本利润率就不低,近五年来毛利润率稳中有升、费用率稳中有降,一升一降净利润率从2015年的29.6%提高到2019年的34.7%,不过还是比茅台低13.5个百分点(2019年茅台净利润率48.2%)。

五粮液要获得与茅台相似的地位,关键是要树立“两个神话”:一是越陈越香;二是离开酒厂的“一亩三分地”就酿不出好喝的五粮液。

“越陈越香”神话

茅台酒酿造工艺复杂,包括八次发酵、九次蒸煮、七次取酒,一年只能酿一个批次(端午制曲、重阳下沙),还要经过3~5年窖藏才能获得良好口感。茅台酒厂现行标准是窖藏五年以上的基酒才能用于勾兑成品,这就是所谓的“不卖新酒”。

由于国人普遍树立了“茅台越陈越香”的“信仰”,茅台酒的价格也是越陈越贵。有媒体把茅台与十几个品牌的白酒放在一起,用“产销率”“基酒周转天数”“库存商品周转天数”等条条框框来统一衡量,实在是贻笑大方。

比如产销率。没有企业希望产品积压,都会争取把产品尽快卖出去,以便回笼资金开始新一轮生产。“销量/产量”这个比值(产销率)说明产品受市场欢迎的程度,产销率100%是所有企业梦寐以求的目标。例如五粮液,2019年产销率为98.3%,非常优秀。

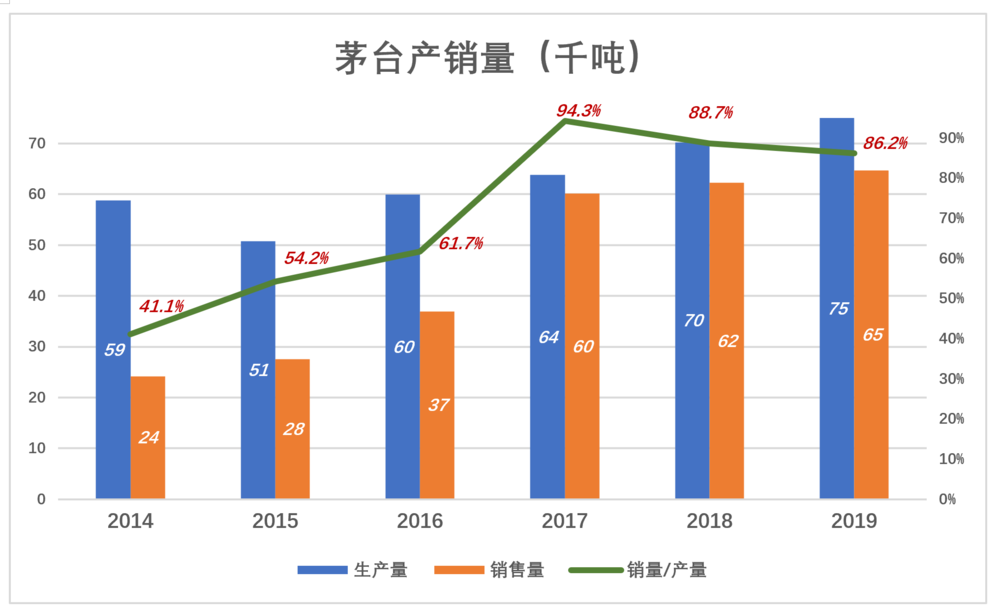

茅台出厂成品由库存基酒勾兑而成,所以产销率的分母是本年度基酒产量、分子是存放时间大于五年的基酒。

比如2019年生产的7.5万吨基酒全部进入仓库,出厂6.5万吨产品消耗等量五年以上基酒,而2014年茅台基酒产量仅为5.9万吨。也就是说,2019年茅台酒厂不仅把2014年酿造的基酒用光,还动了6000吨“老本”,按通常算法得出的产销率仅有86.2%。对茅台来讲,产销率不是越高越好,与其它白酒相比更是毫无意义。

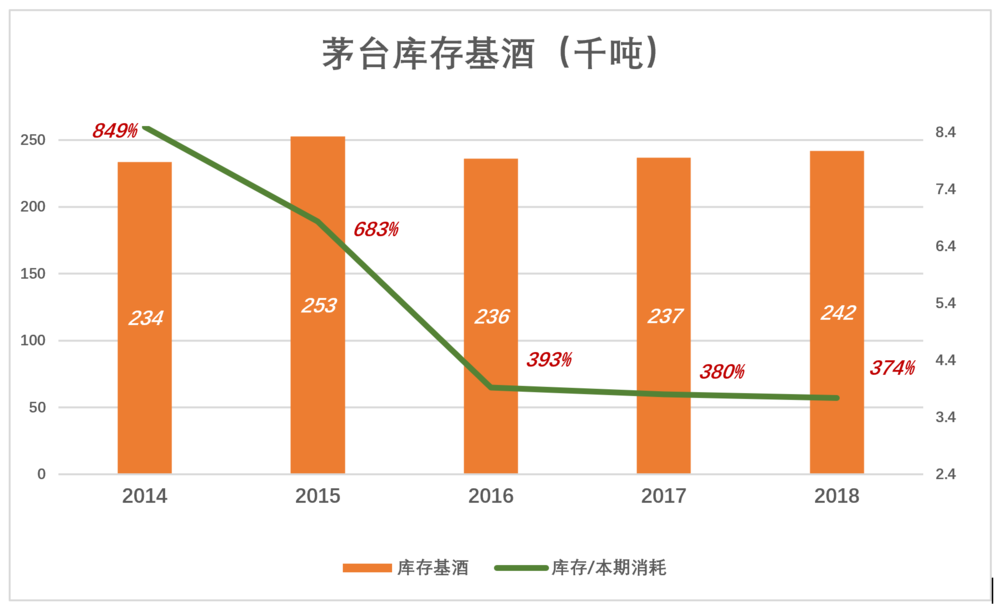

再看半成品(基酒)周转天数,这个指标远不如基酒期末库存与本期消耗之间的关系值得关注。2019年末,茅台库存基酒24.2万吨,相当于2019年销售量的374%。2014年这个比例高达849%,2016年开始维持在接近400%的水平。通俗说就是,茅台不酿酒,只勾兑现存基酒,够卖4年。

茅台或许是世界上*不担心库存的厂商。2019年末库存基酒约可勾兑5.4亿瓶500ml成品,其中三分之二、约3.6亿瓶是茅台酒。按现行出厂价,3.6亿瓶茅台能卖3500亿;按2500元一瓶的市场价,能卖9000亿。渠道商、黄牛将从中赚5500亿!

越陈越香神话使茅台成为投资品,具备保持、增值潜力,滴酒不沾者对茅台也趋之若鹜。对“五粮液是否越陈越香”则众说纷纭。有人说“放三五年更好喝”,“十年之内品质相对于刚买时提升了”,也有“不可知因素可能使品质下降”这类说法。

如果能把“核心经典”越陈越香的“信仰”树立起来,把“52°第八代经典”打造成“53°飞天茅台”那样的“硬通货”,五粮液的业绩存在巨大的提升空间。

“原产地神话”

如果说“越陈越香”这个“神话”是使茅台成为收藏品、投资品。“茅台酒与产地特殊地理、气侯环境及微生物菌种群密不可分”,“只有在遵义茅台镇赤水河的一段河谷,就地取水、就地挖坑、就地制曲才能酿出正宗的茅台”,这个“神话”成为茅台酒厂又宽又深的护城河。

据说当年在周总理过问下,由方毅副总理牵头组织“国家科技攻关”开展“茅台酒易地生产试验”,经数年考察选定试验地址(遵义北郊十字铺)后,茅台原厂长郑光先亲率40名骨干“二次创业”,一干就是十年,最终专家鉴定的结论是“和茅台酒有差距”。

对这段广为流传的“佳话”,许多人深信不疑。配方和工艺别人可以学习借鉴甚至超越,但全世界只有我屁股下一亩三分地能出产*喝的白酒,友商只能望洋兴叹。

五粮液在财报中自称有“六大优势”,最“霸道”的三条是:“独有的自然生态”,“600年古窖微生物群”,“‘十里酒城’上空独有微生物圈”。明眼人可以看出五粮液这是想以独有优势巩固、提高品牌“含金量”,让友商“搬不走”、难复制。

前些年,五粮液以多品牌策略在全国遍地开花,凭产销量成为一线白酒,2004年销售收入达138亿(茅台收入仅30亿),“合力”取胜成为商学院热衷讲授的案例。

五粮液的品牌战略就是推出“中、高、超、礼”四个庞大的品牌群落。2003年麾下100多个子品牌有超过300种规格,售价从几元到数百元,外购基酒勾兑、包装的产品占不小的比例,严重透支五粮液的整体品牌形象。

多子未必多福,五粮液是最早把产品卖到1000元以上的白酒品牌。如今标价1399元的第八代经典(52°,500ml),在电商平台“券后”只卖1089元。#标价1499元的53°飞天茅台买到就是中奖#

2019年茅台销售量为6.5万吨,其中茅台、系列酒分别为3.5万吨、3万吨。五粮液销售量达16.5万吨,比茅台多出10万吨,但营收比茅台少353亿,净利润只有茅台的42%。

想让消费者相信正宗五粮液只出在宜宾“十里酒城的600年古窖”,已非易事。