任何一个行业,没有后浪的推动,都会失去生命力。

酿酒是中国最古老的行业之一。但数千年历史的中国本土酒业,走到今天显然是缺乏更多后浪的。近年来,尽管也冒出了江小白等稍微有些影响力的创新品牌,但比起茅台、五粮液等巨头,其体量也只有他们的零头。

后浪稀缺的背后是外浪的不断涌入,其他外来酒种抢滩中国,纷纷蚕食本土白酒的市场份额。当前,中国白酒的结构竞争力在丧失,销量下滑四成,酿酒企业消失了万家。

“我们并没有做错什么,但不知为什么,我们输了。”就像当年面对智能机时代的诺基亚,面对数码相机时代的柯达,缺乏后浪的中国白酒,同样值得警惕。

01

后浪稀缺,白酒销量下滑四成

中国白酒的后浪,成气候的为什么这么少?这与中国白酒的消费特征和行业认知密切相关。

其一,白酒和人情文化、权力文化、面子文化捆绑得特别紧。作为“前浪”,大品牌白酒已经形成了价格认知标签。请客户吃饭喝多少价钱的酒,往往与面子挂钩。

其二,和前浪相比,后浪新酒企背景浅资源少。比如,老酒民喜欢酒体成熟的白酒,成立一两年、没有老酒底蕴的新企业新品牌就没有这方面的优势。此外,还有渠道网络、供应链等方面的重资产建设,都需要有足够多的资源、时间和耐心。

其三,与时代的消费特征脱节,与新生代人群的需求脱节。中国白酒成于传统,也囿于传统。一些前浪巨头也一直想内部创业,搞个新品牌出来。但新品牌常常是换了包装和价格,本质上仍然停留在传统销售的舒适区,并没有根据时代消费需求做出差异化产品。

也有人说,传统的白酒市场不是成就了很多令人敬仰的巨头吗?为何要执着于后浪?

当前,茅台市值超过了1.6万亿,站在了世界快消品的浪潮之巅,紧随其后的五粮液、洋河、泸州老窖等大品牌的利润和市值也水涨船高。

这是一种幸存者偏差。对于任何一个行业,没有后浪,前浪最终也会停滞。在这些有底蕴的“前浪”巨头之外,其他白酒企业过得并不好。

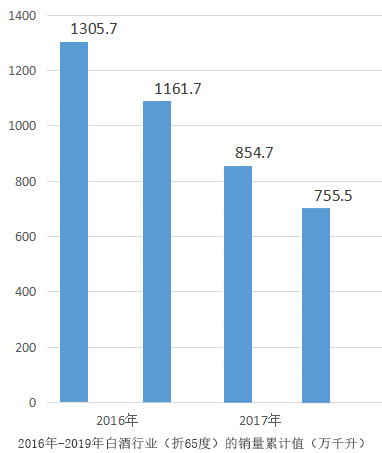

▲白酒销量下滑四成,没有后浪,前浪最终也会停滞

国家统计局新统计数据显示,白酒行业(折65度)的销量累计值,2016年~2019年依次为1305.7万千升、1161.7万千升、854.7万千升、755.5万千升。也就是说,最近四年里,白酒总销量下降了42%。

在黑格咨询的报告中,2012年~2018年,白酒生产企业消失了1万多家。企查查的数据佐证了这个观点,我国3万余家生产酒水的企业和个体户中,有1万多家是吊销或注销状态。

而2019年的进出口数据显示,国内烈酒进口量有1.1亿升,同比增长了32%。

前浪奔涌,后浪稀缺,外浪涌入。其他酒种都在蚕食白酒的市场份额。

这个现象背后,白酒断崖式下滑可能不再是危言耸听,而是正在发生的事实。

02

“我们没做错什么,但我们输了”

极盛时候,诺基亚占据了世界72%的手机市场,但这个146年的企业,只用了4年时间,就走向崩溃。2013年秋天,诺基亚手机被微软收购。末代CEO约玛·奥利拉说了那句话:“我们并没有做错什么,但不知为什么,我们输了。”

他们输给了时代。

白酒后浪稀缺只是表象,本质上,国内酒饮消费环境已经发生变化。

从80后开始,喝饮料长大的一代人对白酒的辛辣口感不太容易接受。同时,他们越来越忠于自我,对传统白酒的酒桌文化也有陌生感和不适感。在90后、00后人群身上,这种特质更加明显。

2018年天猫酒水线上消费数据报告显示,80后90后人群更喜欢低度化、多样化的酒种,喜欢悦己化、时尚化的饮酒文化,啤酒、红酒、洋酒是主要选择,对白酒他们并不太感冒。

在应酬接待送礼的市场上,在拥有高社会地位、高社会势能的人群中,中高档品牌无可匹敌。在休闲自饮小聚的市场上,在绝大多数的国民消费群中,中低档白酒品牌面对其他酒种的进击且战且退。头部品牌与中低端品牌业绩分化的背后,白酒的结构竞争力正在衰退

对大多数白酒企业而言,该得到的尚未得到,该丧失的正在丧失。

也有人认为,这是杞人忧天。随着年龄的增长,新一代的消费群自然会喜欢上白酒。因为,中国的酒桌文化和应酬文化很难改变,白酒会继续占据主导地位。连马云都说:“年轻人总有一天会喝茅台。”

当前,国内主流消费人群的成分有了新的变化。第六次人口普查数据显示:80后有2.28亿人,90后1.74亿人,00后1.46亿人。一个正在发生结构性变化的消费社会正在到来,消费正在从“需要”往“想要”的时代转变。正如《后浪》所述:“很多人在童年就进入了不惑之年/不惑于自己喜欢什么,不喜欢什么”。消费者的口感习惯和心智认知,在多样化的酒种选择面前,一定会屈服于传统吗?

人们越来越寻求身份认同和价值表达,喝酒也正在渐渐脱钩应酬和面子。他们想过这样的生活:“只凭相同的爱好,就能结交千万个值得干杯的朋友”。

不是要重新做白酒,而是要需要重新评估国民的酒饮需求。

如果我们仍然着重于传统,中国白酒的路可能会越来越窄,越来越挤。我们要把白酒放到啤酒、红酒、洋酒、小众酒共同竞争的环境下,拓展中国白酒的宽度与深度。

03

变化才是中国白酒的本能

一直以来,中国白酒都有自我更新的进化能力,一浪接一浪,工艺口感、消费群体都在不断变化。

比如汾酒,南北朝是“汾清”的黄酒,元朝后开始变作凛冽的白酒,到了清朝“汾酒乃烧酒之至狠者”,在当代汾酒又成为绵净的清香酒。1979年第三届全国评酒会以来,白酒又陆续分化定义出了13种口感香型。香型之内,口感和味道也在不断丰富拓宽。

同时,酒消费观念和消费群体也在不断变化。新中国成立以前,“黄酒价贵买论升,白酒价贱买论斗”。白酒还只局限在平民饮用,上流社会主要喝黄酒。

这些香型分化,本身就是中国白酒不断探索边界满足消费需求的创新。天下的江河少有笔直的,多是曲折蜿蜒,支流众多。

今天我们看到的白酒行业的大河,是由若干年前的汾酒茅台、川酒六朵金花,十几年前的蓝色经典,现在的江小白等不同时期的后浪逐步推动起来的。中国酒业的事实证明,每个时代都有后浪,每一朵后浪都丰富了前浪,一起扩大了边界。

值得一提的是江小白,这些年,业内人士的认知也从“江小白活不过一年”逐渐变为了“对白酒业多少还是有些贡献”、“扩大了白酒的口感范围和消费场景”。这个特立独行的后浪,无论资源还是资历,都非常不起眼。它顺口纯净的味道路线,小聚小饮小时刻的调性,最初也并没有人看好。

但是从2012年酒业寒冬走到今天,江小白已经穿过了一个酒行业周期,活得还不错。尤其是从近年来外来酒种所带来的新风向上看,江小白这个探索者起初的战略路线并没有错。回过头看,我们理应给包括江小白在内的后浪们,给那些新生的品牌和探索性的产品,多一些时间和耐心。探索未知的路上是迷茫的,中国白酒需要更多的江小白谷小酒们去摸索、去试错、去验证。

令人欣喜的是,泸州老窖、汾酒、洋河等诸多酒企也都相继开发新品,尝试在内部催生后浪。这些品牌旗下产品都开始尝试多种口感,试水鸡尾酒、特调等品饮方式,尝试走进更多休闲场景,比如酒吧。

2019年11月,第六十八届世界杯国际调酒大赛在成都举办。茅台、五粮液、汾酒、江小白等为代表的8款白酒登上国际鸡尾酒舞台,也是在这次大赛上,江小白成为了冠军调酒师的选择。这充分说明了白酒发展的多种可能性。

当然,目前看来,白酒后浪的数量和力度还远远不够。面对新的消费需求,大部分企业还停留在“试水”层面,没有像江小白一样All In。中国白酒应该多一些江小白,多一些后浪。

04

新的后浪将从何处发迹?

“后浪”,不是更新、更年轻的一代品牌,而是用新的产品、新的消费场景,找到产业进化的方向。“后浪”,也并不意味着要舍弃传统,舍弃匠心与技艺,恰恰是要“把传统的,变成现代的;把经典的,变成流行的;把民族的,变成世界的”。

不只是在口感和品饮方式上,中国白酒也应尝试新的品牌内涵与酒饮文化。

2020年的疫情把白酒行业带到了一个节点,人们的消费心态在疫情后发生了改变:回归平凡人、平常心和简单生活;离开传统的酒桌文化,忘掉社会地位与头衔,那些朋友间的小聚,知己间的畅谈,同学共同的记忆……坦率交心释放情绪是意义所在。消费心态的变化,对于中价位和性价比高的产品是一个利好,可能很多人不会再非要追求高价位的面子酒,小聚小饮或成常态。

同属东亚儒家文明体系,日本酒饮市场是一个非常好的类比对象。人均收入与消费特征的变迁,日本*了我们一个周期。当前,日本进入了去奢华去阶层的第四消费时代,而我们正处于第三消费时代向第四消费时代的过渡期。

日本酒业消费经历了从传统清酒、烧酒到威士忌崛起百花齐放的迭代。日本人下班后喜欢到酒吧小聚一下,或者独饮一杯,然后回家睡觉。哪有什么拼酒劝酒不喝不给面子,只为放松自己愉悦自己。

不过,这种消费方式下啤酒、威士忌是主流选择,而清酒常常只是佐餐时候的用酒,而且这两年日本清酒的销量也在下滑。2019年11月,《今日日本》小谷美奈报道说:“在日本国内,2017年的清酒消费量只相当于1973年峰值时的1/3。”作为日本的“国酒”,清酒的命运也特别值得中国白酒去思考。

后浪可以源自新的季风,也可以来自前浪自身。当年柯达为了维护胶卷业务的高额收益,宁死不把自己的数码相机技术放出来,结局所有人都看到了。传统白酒和胶卷一样,是酒企的利润奶牛。那数码相机呢?未来是谁的天下呢?

对一些酒企而言,种树有两个好时机。一个是十年前,还有一个是现在。