拉卡拉(SZ:300773)从出生起就生存艰难,即便他是*批获央行颁发支付牌照的第三方支付机构。但身边巨头环伺,面临阿里、腾讯、银联云闪付、京东金融等企业的激烈竞争。

2019年4月29日,拉卡拉在深交所上市后的第四天。

其创始人孙陶然在微博上,分享了雷军投资拉卡拉的往事。言辞间,不仅公开了他们是莫逆之交,还披露了拉卡拉融资的细节。

选择在上市初期这个时间节点发文,孙陶然的意思很明显,就是希望市场高看拉卡拉一眼。

孙陶然透露,雷军抛掉一半拉卡拉的股份完全是为了帮助自己融资,并非不看好拉卡拉的未来。而且招股书也显示,雷军是拉卡拉最早的投资人之一,持有25%的公司股份,与拉卡拉创始人孙陶然一致,另外50%的股份归联想控股所有。

按照孙陶然的说法,在2009年拆VIE的时候,联想控股希望进一步增持,而在受让了所有外部投资人后股份还不够,于是孙陶然就出面请雷军帮忙,雷军二话不说的将一半股份出让,帮助拉卡拉完成了股权变更。

成功上市的第二年,拉卡拉交出了一份亮眼的财报。2019年拉卡拉虽然营收降低13.73%,但净利润同比增长34.72%至8.17亿元,按理说这样的成绩应该能够获得市场认可。

但在公布财报后的第二天,拉卡拉就因收购大股东关联资产,而被证监会问询,股价低开低走,一度跌停。

蛛丝马迹显示,拉卡拉背后的故事并不仅仅如此。除了关联交易外,拉卡拉还有与之配套的操作。

作为A股新生代“演员”,由于业务被巨头环伺,拉卡拉夹缝中生存,没有梦想,只能飙演技。

01 行动力:与大股东关联交易

伴随拉卡拉靓丽财报而来的,是一份关联交易公告。

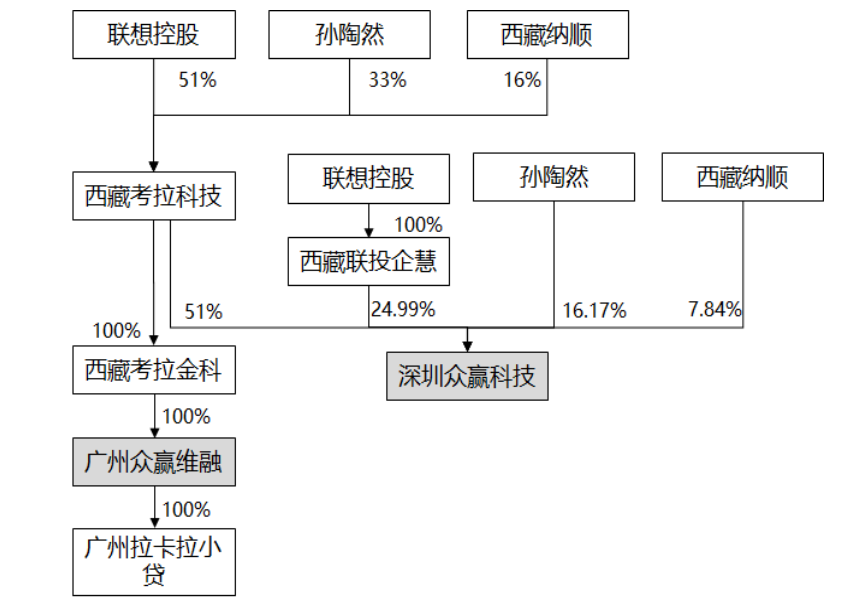

拉卡拉称为了贯彻发展战略规划,以支付为切入,整合金融科技与信息科技,服务线下实体,全维度为中小微商户的经营赋能。计划以19.09亿元和2.07亿元收购关联方控股的“广州众赢”和“深圳众赢”全部股权。

能否形成协同效应,我们尚且不得而知,但交易对手的敏感身份引起了市场的警觉。股权结构显示,“广州众赢”和“深圳众赢”的股东中,都能看到拉卡拉*大股东联想控股和拉卡拉第二大股东创始人孙陶然的身影,分别持有交易标的51%和33%的股份。

如果交易顺利完成,那么毫无疑问联想控股和孙陶然将成最大赢家。按照交易对价换算,关联方联想控股和孙陶然将分别从这项交易中套现10.79亿元和6.98亿元。

此外,拉卡拉收购“广州众赢”和“深圳众赢”属于“吃回头草”的行为。实际上,“广州众赢”和“深圳众赢”一开始就是拉卡拉的资产,但拉卡拉为了顺利上市,在2016年将当时包含广州众嬴、深圳众嬴及其他总计10 家金融增值业务公司,剥离给关联方。

虽然拉卡拉的本次收购并无溢价,但自相矛盾的交易逻辑,显得疑点重重。

2016年,拉卡拉称,小额贷款业务发展迅猛,属于资金密集型业务,在行业监管、业务管理、风险管理、资本运作等方面与第三方支付业务存在差异,导致公司管理范围增大、运营效率降低。

拉卡拉将公司的业务剥离出去,有利于发行人进一步专注于,发展第三方支付业务的主营业务,符合全体股东的利益,具有商业合理性。

如此反复无常的操作,也许是管理层脑热的战略失误,但也可能是以退为进的*战略转移。

为了顺利IPO而剥离风险资产,在业绩稳定后再次回购之前的业务,这一直是A股演员们的常规操作。

02 执行力:清仓式分红

在拉卡拉的2019年财报中,还有慷慨的“巨额”分红值得注意。2019年全年,拉卡拉归属股东的净利润为8.06亿元,而管理层却公布了每10股派发20元现金红利,并每10股转增10股的分红方案。

以拉卡拉4亿股总股本计算,那么本次分红合计将达8亿元,占全年净利润的99.26%,甚至超过7.93亿元的扣非净利润。

目前,拉卡拉的*大股东为联想控股,持股比例为28.24%;创始人孙陶然及一致行动为第二大股东,持股比例11.76%,由于并没有任何股东的表决权比例超过30%。

因此从理论上来说,拉卡拉并无实际控制人,但联想控股与孙陶然及一致行动人的合计持股比例达到40%,几乎已经可以控制上市公司的重要决定。

本次的8亿元巨额分红,联想控股能够获得接近2.26亿元的税前收入,孙陶然及一致行动人能够获得超过9400万的税前收入,毫无疑问他们是这次分红的*受益者,但同时所有的投资人也都能获得可观的分红。

为了回馈股东,选择清仓式分红,拉卡拉的确有着强力的执行力。

03 感染力:解禁潮来袭

在A股中,高送转很多时候就是出货的标志,而市场也很认可这种逻辑。所以,拉卡拉在2月公布的10转10的高送转方案,有着明显的拉升股价意图。

这个时间节点很凑巧,因为,拉卡拉的解禁潮即将来袭。

数据显示,在4月27日,拉卡拉将迎来上市后的*波大规模解禁潮,包括雷军在内的多位投资人合计1.53亿的股票将迎来解禁,解禁比例高达38.27%。

这些投资人全部为拉卡拉IPO的首发股东,同时也是其早期投资人。虽然其中不包括联想控股和创始人孙陶然的身影,但依然面临极大的减持压力。

具体来看,即将解禁的投资者几乎不参与上市公司的运营,多数都是财务投资,而拉卡拉从IPO价格33.28元至今,涨幅已经超过120%,也就是说这些投资者最少也获得了本金1.2倍的利润。

这些财务投资者中,一定会有人锁定盈利,从而对股价产生消极影响。管理层或许希望通过高送转的预期,对冲解禁潮来袭的利空影响。

04 号召力:股东*

截止2019年底,拉卡拉账面共有88.15亿元的流动资产,其中货币资产81.72亿元,同时流动负债为62.51亿元,尚且没有太大的资金压力。

但关联交易与大额分红的组合拳,合计将会消耗掉拉卡拉29.16亿元的资金,消耗如此多的现金储备后,再加上小贷业务大量的资金需求,拉卡拉或许也将会感受到资金压力。

但同时,拉卡拉的创始人孙陶然也曾对高额分红的质疑做出过回应称:“不分红的,指责他损害小股东利益;分红的,猜测他向大股东输送利益......考拉,你怎么看?”

也就是说,以孙陶然为代表的管理层坚持认为,高额分红是为了回馈股东,绝非利益输送。

关联交易、大额分红和即将到来的解禁潮,这三者是明确的事实,但在事实背后又是怎样的图谋呢?我们对此有两种猜想:

其一,拉卡拉高分红是为了回馈股东,同时收购小贷业务也是对自己过去战略失误的一次纠错,如今小贷行业的监管比预期更加温和。上市至今,拉卡拉不仅业绩持续向好,而且股价飙升,回馈股东也在情理之中。

其二,关联交易、清仓式分红和即将来临的解禁潮,一系列眼花缭乱的组合拳背后都是从上市公司身上套现。从2005年成立至今,联想控股和孙陶然已经培育了拉卡拉十五年的时间,如今已成为A股的热门标的,各投资者获利套现也在情理之中。