据公司情报专家《财经涂鸦》消息,美国知名做空机构J Capital Research(简称JCAP)近日发布报告做空当红的国内IDC服务商万国数据(GDS.O),称其利用财务手段造假虚增至少25%的收入。

2018年,万国数据遭Blue Orca沽空。Blue Orca指出万国数据运营数据造假,资产收购价格虚高、融资现金去向不明等问题。JCAP在最新做空报告中肯定了Blue Orca的结论,也通过调研进一步提出万国数据历年交易、财报中的严重疑点。

JCAP强调,万国数据负债、资本开支都在空转,并未投入到实际业务中。

“虽然公司披露其营收规模在扩大,但它的负债规模更是比我们想象的要庞大得多。”万国数据还大幅提前确认“未来收入”,当然这部分收入是永远不会获得的。基于此,公司还虚增了EBITDA,使杠杆率看起来不高。

在调查了90名受访者,走访了61家(共70家)运营中和建设中的数据中心后,JCAP称他们判断万国数据用多种手段创造了“旁氏”,在市场为风险不断重新定价后,万国数据对负债问题的隐瞒在2020年就可能暴雷。

报告结尾,JCAP提出投资者要推敲的三个问题:

1、万国数据为何要为不同数据中心成立不同子公司?为什么不统一以母公司名义借债以获取较低资金成本?

2、“威腾”系公司到底是谁的?万国数据要收购多个“威腾”?

3、除去应收账款后,万国数据的资产负债表还够好吗?

25%“收入”从何而来

报告首先指出了万国数据何以大规模举债:称机柜数量多,所需资本开支大。

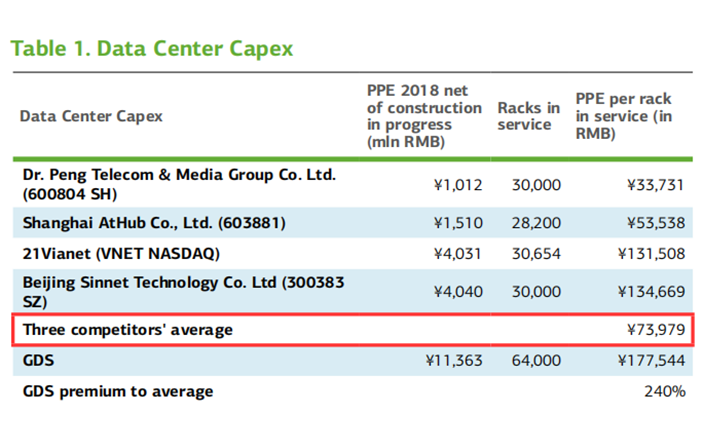

万国数据借新债还旧债,并将借债产生的其他收益确认进收入里,获得收入增速。之所以万国数据有这么高的筹资额,是因为它称其资本成本是同行的两倍。公司未披露其运营中的服务器数量及其他行业数据,我们从国信证券的报告中看到,截至2018年底,公司机柜运营数量同业最多,超过64000万台。

来源:JCAP

然而,JCAP称万国数据并没有把声称的资本开支用于机房的新增及维护,而是将一部分资本开支操作为“收入”。

万国数据利用了中美会计准则科目的差异,这让公司可以将其负债层层转化为报表收入。我们看了公司15个VIE的中国(会计准则)报表后(协议控制公司97%收入),测算公司的收入虚增了25%。VIE财报里显示,PPE(固定资产)和建设(本文均指机房建设)开支水平相去甚远,公司建设数据中心开支巨大,但并没有新购设备的记录,钱去哪了?保守计算,我们发现2017年建设开支与2018年确认的固定资产值相差6.699亿元,相当于2018年总营收的24%。

JCAP认为,虚增建设开支相当容易,卖方/供应商可改动发票数额,该数额超出实际开支的部分可凭空产生收入。同时,数据中心的维护、翻修费用还被确认为“长期预付款”,用JCAP的说法,“这可是一个中国财务报表里才有的科目”。

来源:JCAP

JCAP总结出的收入扩大方法如上图,简言之,即关联方成立新公司A,万国数据买下A公司,新增大额固定资产;万国数据举债扩大其新购入A公司的规模。

但是A公司规模如何扩大?通过向建设公司付超额(远高于实际所需)合同费用,并采购建设公司的装修服务。装修服务费被母公司确认为了“长期预付款”,当然这笔预付款是用母公司负债款来支付的。以此复制。

细节:收购造假

发票数额造假证伪难度或许很大。不过JCAP也追踪了公司截至去年的几个收购交易,万国数据在固定资产新增较多的情况下仍激进举债,负债去向与公司披露的也不一致。

“2016年起的7次数据中心交易(收购8个)中,至少有6次交易对手是同一拨人。”这些人中有三人Wu Wenzhi、Liu Wanzhao、Wu Ruizhi(JCAP推测为WuWenzhi的兄弟)是好几家“威腾”系列公司的创始人/股东,“与我们接触过的前威腾员工或万国数据员工都没听说过这三人。我们怀疑这三人只是替身,真正的股东并不愿公开身份。”

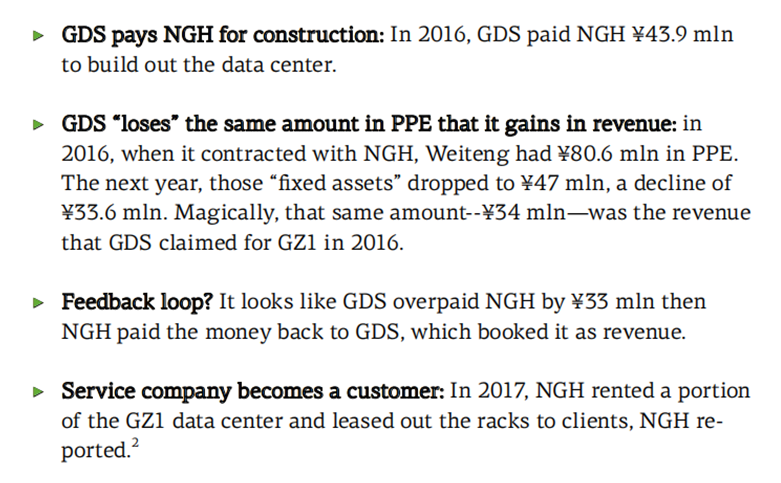

以GZ1的做法为例,万国数据2016年5月收购广州威腾网络技术有限公司,2016年上半年广州的数据中心GZ1按理说不应该如公告中一样产生任何收入,因为那时威腾网络还没有数据中心运营执照。

JCAP认为,实际看起来,威腾网络就是为万国数据而设:收购前几个月万国数据借给威腾4200万元,随后万国数据公告中称升级装修数据中心使用3997万元。问题是,收购前数据中心还没有投入运营?

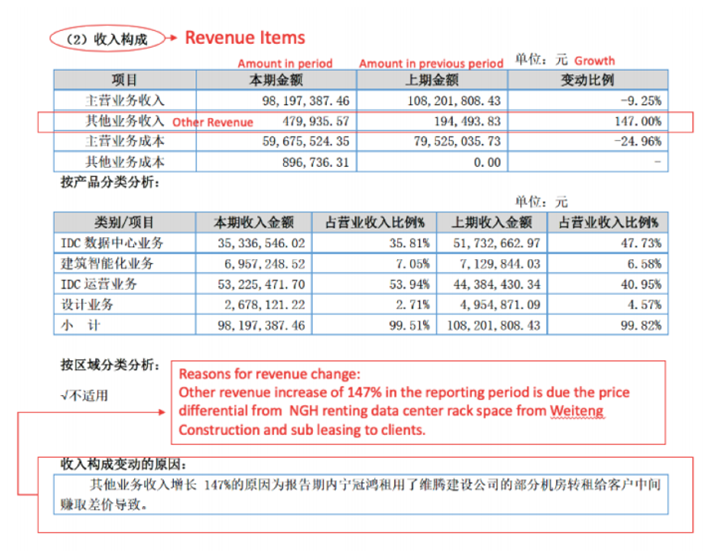

为建数据中心GZ1,万国数据还收购新三板公司宁冠鸿(833020.SZ)。公司称宁冠鸿还用合同收入的部分资金支付租用GZ1部分机组的服务费,产生关联交易。以下是宁冠鸿披露的交易细节:

NGH为宁冠鸿(来源:JCAP)

两公司的来往交易过程显示,万国数据在2017年的PPE从8060万元下降到了4700万元,之间差额3360万元正好与公司披露的2016年的GZ1产生的营业收入(3400万元)惊人地相符。

另外,JCAP认为万国数据多付给宁冠鸿3300万的服务费用(通过发票),成功将合同额扩大75%,宁冠鸿将3300万元返还给万国数据,不过万国数据此笔操作仍使收入扩大75%。

宁冠鸿财报:显示与万国数据关联交易(来源:JCAP)

据JCAP的调查,公司的GZ2、GZ3、SZ5、BJ9、GZ6、SH11、BJ10、BJ11、BJ12都有相似问题,造假手法大同小异,以夸大的资本开支和标的估值为主,这几个问题我们不再赘述。

13亿元隐藏债务

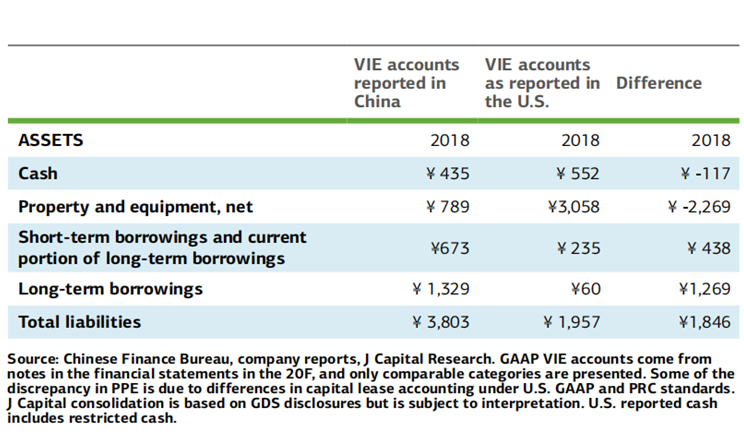

这要从中国与美国GAAP会计准则的差异说起。JCAP查阅万国数据15个VIE公司后,估算出其未披露债务达13亿元。具体发现在下表已经统计清楚:

受限现金计算在内,两种会计准则下其VIE公司的货币资金科目项差额1.17亿元,短期借款在GAAP确认下少了4.37亿元;应付账款比实际少披露4.33亿元;长期借款实则少披露了13亿元。

2018年VIE公司部分科目中美准则下差值(来源:JCAP)

一边“有钱”一边举债

JCAP指出,这似乎是很多涉嫌业绩造假所创造出的未解矛盾,也是东南融通、中国高速频道使用过的方法,两公司已被坐实造假而退市。2019年前9个月,万国数据财报的现金余额为39.6亿元,然而公司不惜以平均7%、最高9.7%的利率从国内影子银行贷款。

“2018年Q2公司管理层在回应Blue Orca做空指控时称,公司大部分资金受外汇管制原因存放在海外而暂时不能用于在国内的资本开支投入,我们认为不实。之后公司资本开支巨大但并未使用海外资金,只是在国内借债。这也许是因为这笔资金需用于偿还未披露债务。”

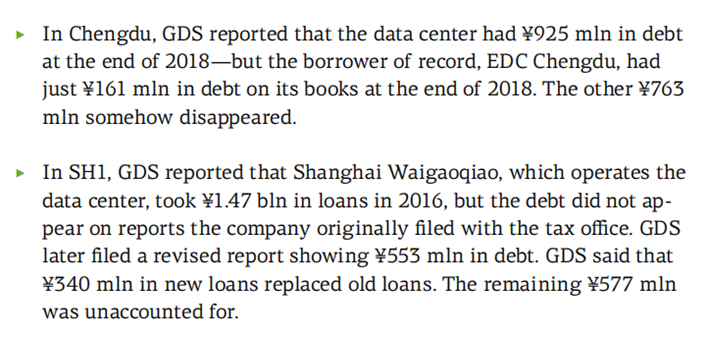

JCAP称,对比下图成都和上海两个数据中心的实际花费和对应子公司披露的用于建设数据中心的借款额,共计13.4亿元的借款去向未知。

来源:JCAP

JCAP指出,利用高额负债假造收入,其结果是巨额利息压力,公司还需要借债来偿还巨额负债产生的巨额利息。

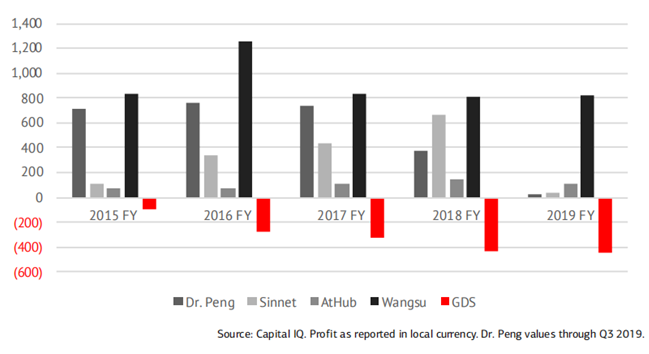

2015年至今公司烧钱(筹资现金流)已经达137亿元,这是因为从2006年开始,万国数据获利能力就落后于同业。其资本开支是对手的两倍。

“公司在2019年年度业绩会上再次提出了NOI(Adjusted Net Operating Income)指标:如果不计算财务费用、销售行政费用、研发费用和折旧摊销,公司已实现盈利。我们认为颇为荒谬,这是考虑公司经营的必要指标。”

来源:JCAP

“提前”确认收入

JCAP进行了很多走访得知,万国数据对于合同客户有两种宽限期(graceperiods),均包含在合同内。*种是准备期,万国数据为客户准备出将来要使用的机组,需要2-6周,不会向客户收费。第二种宽限期是大型企业客户实际使用的机组数量少于合同中预定的数量,只要机组占地空间达到约定比例,客户可以按照实际数量来付费。公司前管理人员透露,占地约定比例一年中*可至30%。

万国数据的收入按照合同金额确认,根据JCAP多重调研,这意味着收入有水分。再加上腾讯、阿里等客户议价权高,前三个月可免费使用,中间有6个月可以按照约定比例的70%降低使用标准,水分更多。

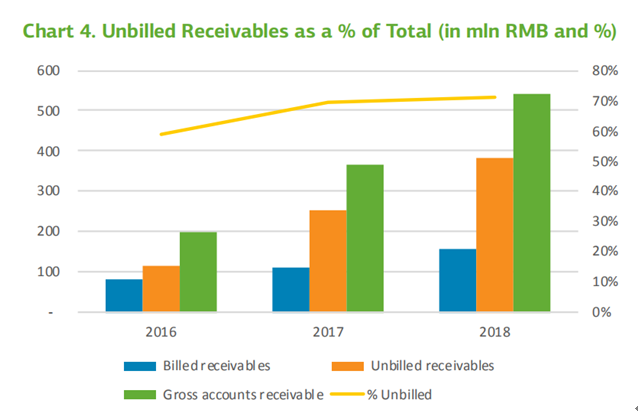

“2018年5.41亿元的应收账款中,约71%是没有发票的(后期无法保证结算)。这71%应收账款占2018年收入的14%,为28亿元。其余的1.56亿元应收账款相当于年收入中的三周收入。也许万国数据会解释,发票会延后一个月或一季度开,这也是苍白无力的。世纪互联(VNET.O)、EQUINIX(EQIX.O)等公司未有未开单应收账款。”

来源:JCAP

2018年被做空后,万国数据股价短暂下跌,但很快又蓄势上涨。投资者认可IDC市场的巨大潜力,倾向于相信服务商的故事。不过它被沽空者认准后,股价冲高后再受做空威胁,也是自然。