影院复工,太难了!

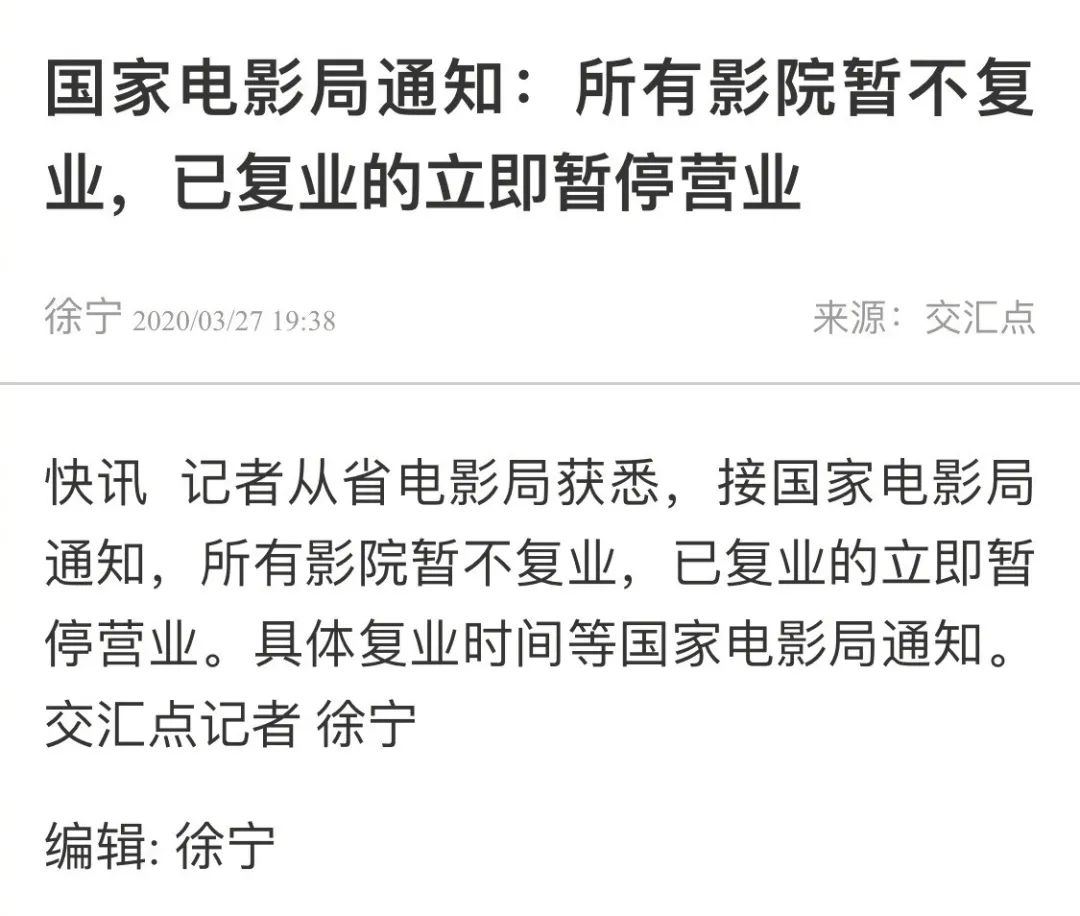

3月27日,新华日报社旗下交汇点新闻从省电影局获悉,接国家电影局通知,所有影院暂不复业,已复业的立即暂停营业,具体复业时间等国家电影局通知。从尝试复工到再度停工,不过隔了十天时间,此前逐步恢复营业的影院,再度全线停摆。

从网友反馈来看,大多数网友支持影院暂不复业。疫情的影响还未过去,消费市场的观影信心还未恢复,影院复工的时机尚未成熟。

灯塔数据显示,3月16日-3月22日期间,中国内地影院有529家影院开业,复工率达到4.8%,整体表现并不乐观。以3月22日为例,当日复工影院累计总场次达到1389场,而观影人次仅1326人,平均每场观影人数不足1人。

尽管国内疫情基本得到控制,但在当下,影院、影视公司、院线、以及消费市场都还没有真正做好复工的准备。

复工之后再停工

80%网友拒绝影院观影

影院不像餐饮行业,个体机动性强,影院的内容输出必须保证全国同步上映。而在疫情之下,影院复工是阶段性的,尤其是在复工初期,很难打开局面。

目前,影院已经陷入了一个复工“怪圈”:阶段性复工,初期复工率低→消费者观影信心不足→影院设置间隔观影、优惠政策、定期消毒,成本走高→新片利益空间小,无法上映→复工影院以优质影片复映为主→内容吸引力不强,上座率低→入不敷出,再度停工→复工率继续走低。

从这个“怪圈”可以看出,目前影响影院复工的关键有两点:一个是,消费者还没有做好重回电影院看电影的准备,另一个是,复映影片丧失了电影内容院线首发和窗口期优势,再加上疫情影响,可以宅家看的内容,几乎没有必要走进影院。而新片中,尤其是重磅级的影片,由于高成本投入,也不会选择此时入场,影院投放的内容吸引力大打折扣。

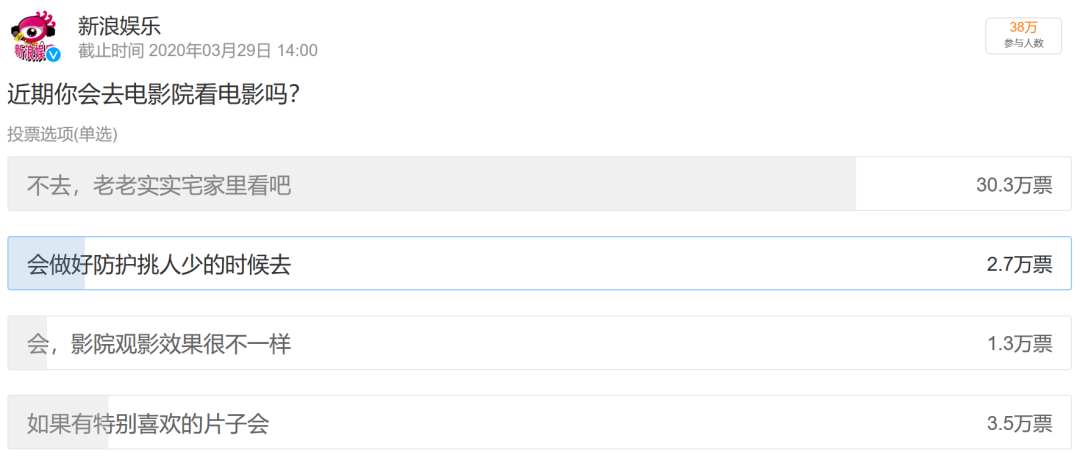

反映到网民观影意愿上,新浪娱乐在微博发起的一项投票数据也显示,截至发稿前,选择不去电影院看电影的观众达到30.3万,占比将近80%。另外,愿意为特别喜欢的内容走进影院的观众,尽管仅次于前者,但占比尚不足10%。

消费市场的观影信心被重创之后还未完全恢复,即便影院复工,也难有足够的收入维持运转。

猫眼专业版数据显示,3月27日,在平台统计的194家影院中,有50多家影院票房0收入,80多家影院票房收入在100元以下。

收入难有保障,开支却在增长。除了水电、人力、租金等基础成本之外,影院还需要为“无毒环境”承担额外成本。尤其是影院的空调系统,需要专业人士消毒,据专业消毒公司报价,2000-3000㎡影城的全套消毒费用大概在5000-6000左右。

影院入不敷出,将在一段时间内持续影响复工效率。

猫眼专业版数据显示,3月24日,复工的影院为495家,已经较前一天减少43家,负增长意味着已经有复工的影院选择再度停工。这个现象还在持续,3月26日,全国仅140多家影院营业,而前一日则为400多家,3天内累计再停工的影院已经达到300多家,而现在,已复工影院再度全线被叫停。

消费市场低迷的观影信心已经影响到了影院的复工信心,未来,市场除了要从内容、宣发层面帮助消费者重建信心之外,也需要从资本扶持方面帮助影院重拾信心。

能活着就行

2200多家影院企业已经倒下

影院大面积停摆,“自救”成了行业当下*的选择。

从疫情爆发之初,各地影院化身“微商”,在朋友圈、美团、饿了么等平台上绑定电影优惠券卖爆米花、饮料;到部分商家陆续发布房租减免的通知、影院对员工降薪甚至停薪等,降低影院生存压力;再到3月17日,中影发布通知称,将把旗下复映影片产生的票房100%让利给影院。

行业正在艰难的环境下,积极寻求生存空间。

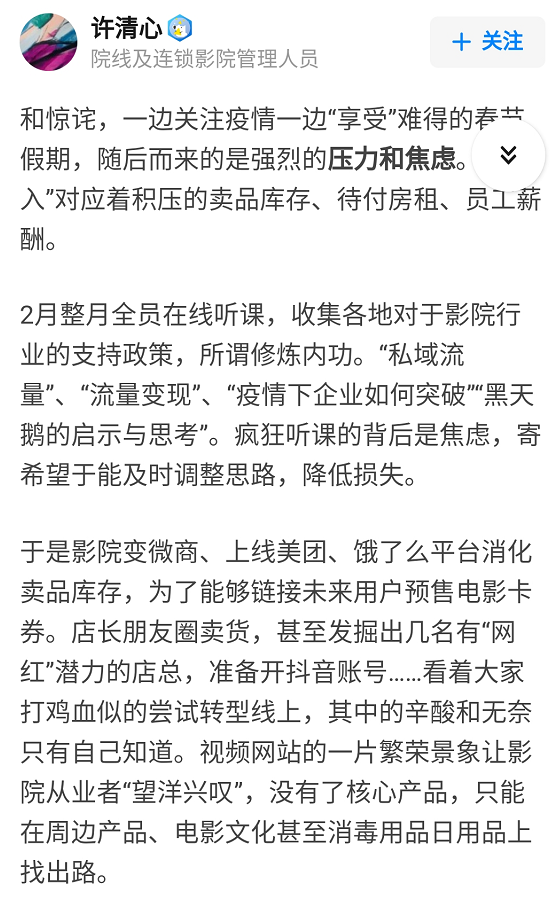

一位知乎认证为“院线及连锁影院管理人员”的网友写道:“2月整月全员在线听课,收集各地对于影院行业的支持政策,所谓修炼内功。”而其所在的影院在消化卖品库存的过程中,甚至开始尝试转型线上:“发掘出几名“网红”潜力的店员,准备开抖音账号。”

但是,冰冻三尺非一日之寒,影院面临的困境并不完全是因疫情而起。

2019年,内地总票房642.66亿元,同比增长5.4%,观影人次总计达17.27亿,同比增长0.64%;而全国新增的银幕数却达到9708块,同比增长16%。对比可知,国内银幕的增长速度远高于观影人次的增速,行业的资源利用效率并不高,存在巨大的亏损风险。

事实也是如此。爱奇艺CEO龚宇曾公开表示,2019年*季度,全国电影院的平均上座率仅有12%,大概一半的电影院是亏损的。更重要的是,亏损的局面早已是常态,相关数据显示,2014年至2018年四年间,超六成影院全年票房不足500万,90%的影院无法盈利。

在这样的发展环境下,疫情成了压垮不少影院的最后一根稻草。天眼查专业版数据显示,截至2月29日,2020年前两个月内,影院类企业新增不到8000家,与2019年同期相比,我国影院类企业新增数量下滑25%。

与此同时,影院类企业的注销量也自2012年起逐年攀升,2015年数量明显增多,其中,2019年注销量最高,达1.8万多家。而在2020年,截至3月27日,已经有2263家影院类企业注销。

如今,影院复工受阻,行业亏损的趋势还将持续下去,这意味着未来将有更多的影院难抵“寒冬”。而且,下游的内容输出受阻也很快波及到了上游,再加上文娱行业复工率不高,不少影视公司也没能坚持到“春天”到来。

企查查数据显示,2020年至今,从事与影视相关的公司中,已经有5328家公司注销或吊销,是2019年全年注销/吊销影视公司数量的1.78倍。

覆巢之下,焉有完卵。“黑天鹅”所到之处,行业原本存在的创伤也被更加清晰地暴露出来。

院线困境加剧

整合是内忧,网播是外患

没有一家影院轻松,也没有一家院线好过。

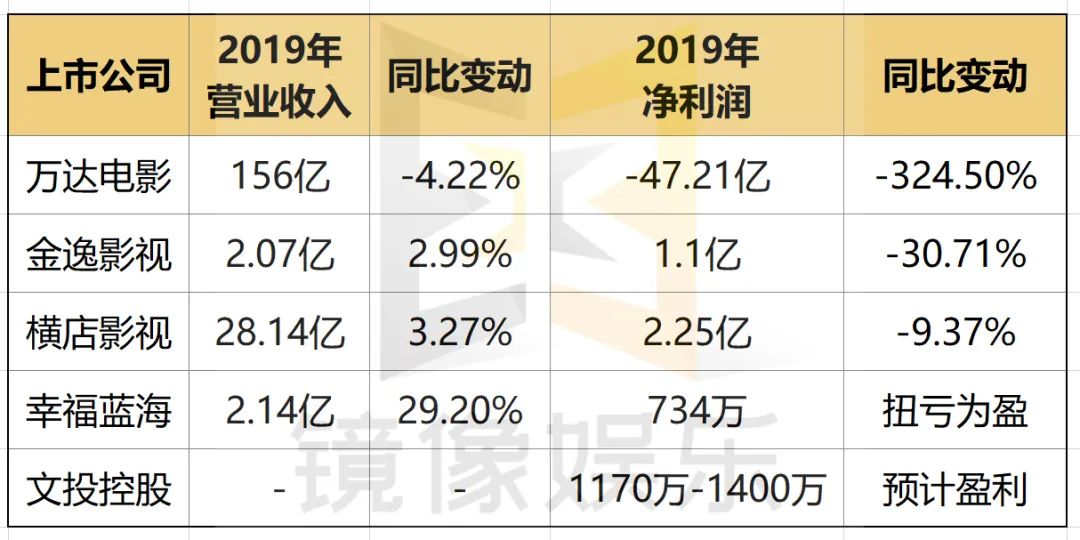

据镜像娱乐统计,2019年,万达电影、金逸影视、横店影视三家的净利润都呈下滑态势,还未发布Q4财报和年报的中国电影,在前三季度同样处在亏损状态。

其中,万达电影的净利润亏损超47亿,同比下降324.5%,业绩快报中给出的原因是:1、计提59亿商誉减值准备;2、万达影视主控影片票房不及预期。

具体而言,万达电影的深层隐忧在于,一方面,并购万达影视之后,公司的内容产业链还未搭建完善,疫情又加剧了内容创作和现金流的困境。另一方面,在减值的资产中,影城业务占据了25亿元,相关影院在2019年产生的亏损额达到了8000万以上。

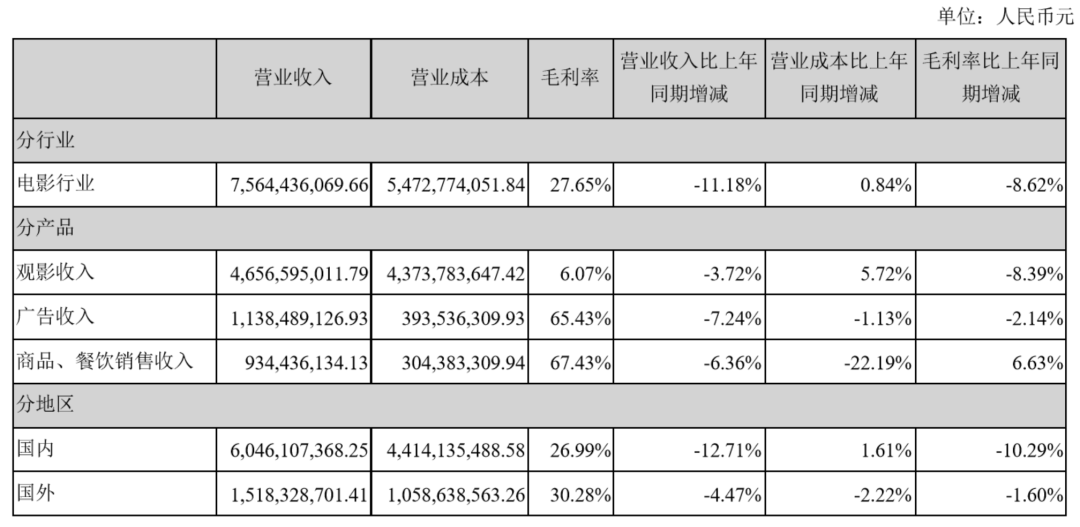

万达旗下的影院亏损并不让人意外。2015年至今,万达电影的单银幕产出持续下滑,观影收入的毛利率持续走低。2019年半年报数据显示,万达电影上半年的观影收入毛利率仅为6.07%,同比下降8.39%。

万达在院线业务方面的表现折射出了当下国内院线市场的普遍状态。其中,单银幕产出持续下滑的根本原因便是国内银幕数增速高于票房增速,毛利率持续走低的关键则在于影院租金不断上涨。

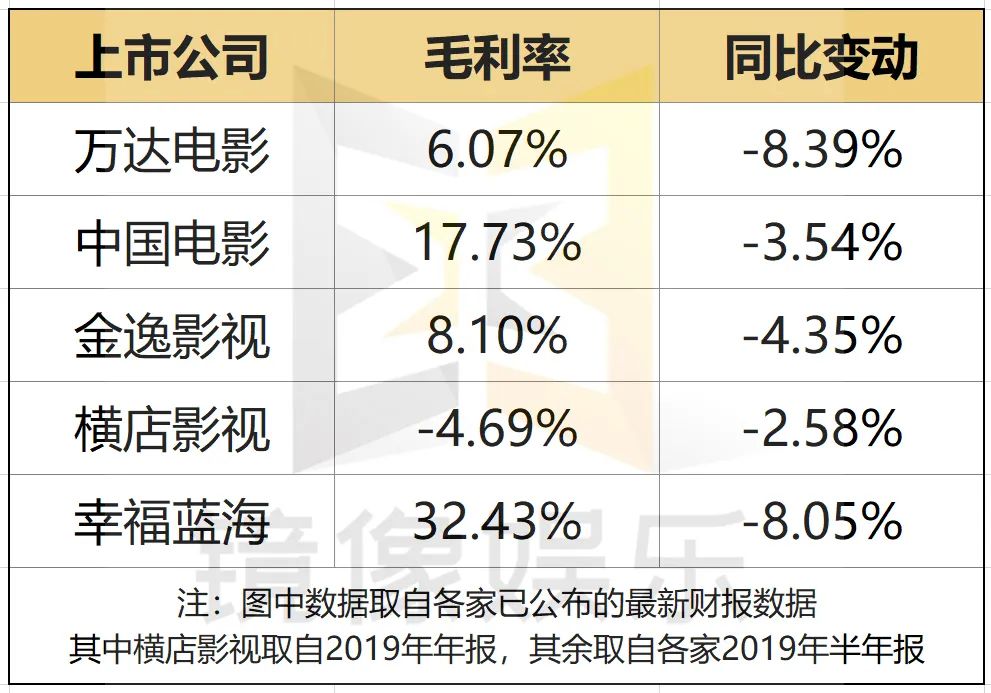

据镜像娱乐统计,除了万达电影之外,中国电影、金逸影视、幸福蓝海、横店影视目前的毛利率同样呈下滑趋势。

在这样的发展趋势下,各大院线来自电影放映的收入将持续被压缩,院线的发展将随之陷入“内忧外患”之中。

内忧即国内院线整合的大潮。从*世界剥离影院业务、大地院线摘牌新三板,到星美旗下140家影院关停,整合早已成为趋势,而在疫情之下,影院被集体切断现金流之后,对院线造成的生存威胁将进一步加快行业整合的脚步。

外患则是网络院线的发展。“宅家“模式之下,用户大块的时间对互联网观影习惯的培养相当有利,而在影院停滞之后,《囧妈》《肥龙过江》《大赢家》三部院线电影先后转网,探索院线电影在互联网发展的新模式。

尽管在短期内,院线电影在线下以观影体验和用户社交构建起的壁垒还难以动摇,但互联网发行对多元观影场景的挖掘,以及网络观影习惯的培养,将在未来成为瓜分观影注意力的一环。

疫情终将过去,观众在不远的将来也将回到电影院的消费场景中,但复工解决的只是眼前的问题,院线发展中遭遇的难点和瓶颈还应从长远计。