唯品会(NYSE:VIPS)北京时间3月5日美股盘前发布未经审计的2019年四季报及全年财报,公司的营收、净利润、履约成本、活跃用户等多个指标向好。当日收盘,唯品会大涨26.98%,市值突破百亿美金。

财报要点:

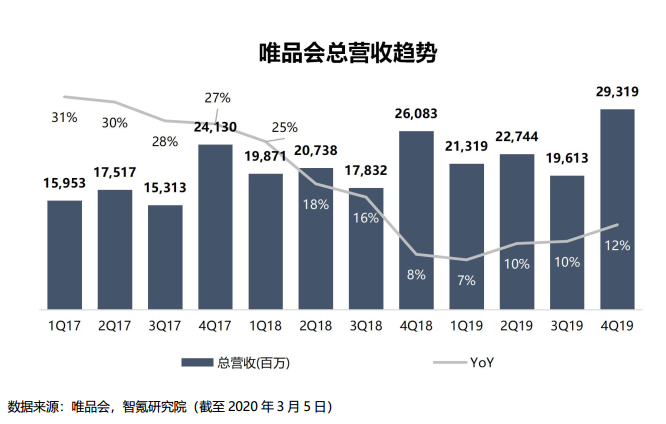

财报显示,第四季度唯品会总营收达到293.2亿元,同比增长12.4%,大幅高于彭博一致预期,同时超出公司之前给出的业绩指引区间上限。毛利润70亿元,同比增长30.0%。非通用会计准则归属股东净利润为19亿元,同比增长111.4%

受益于与顺丰达成合作,四季度履约费用率下降至7.0%,对利润的拖累明显减弱。除此之外,营销费用率和研发费用率也相应降低,反映出公司经营效率的提升以及对利润的追求。

受益于腾讯和京东的流量入口,活跃买家数继续维持高速增长,根据业绩会的披露,本季度约有22%的新客由京东和腾讯入口贡献,上季度为23%。在电商价格战和百亿补贴盛行的大背景下,能够有效控制营销费用的同时实现用户规模的强劲增长实属不易。

尽管由于疫情影响,唯品会预计2020年*季度的营收为171-181亿元,同比下降约15%至20%。然而,品牌商在疫情期间的库存增加将使得唯品会成为最终受益人,帮助品牌销售尾货渡过难关或使得唯品会在疫情之后扮演更为重要的角色。

营收超预期,增速持续回升

财报显示,唯品会本季度营收为293.2亿元,同比增长12.4%,环比增长49.5%,较彭博一致预期(276.5亿元)高出6个百分点,同时超出唯品会的营收指引区间(261-274亿元)上限。

自2019年第二季度以来,唯品会的营收增速持续回升,显然,18年的阴霾已经成为过去。

尽管公司预计,受疫情影响,2020年*季度的收入规模会出现同比下降,但考虑到疫情期间品牌商积累的库存尾货增加,以特卖作为主营特色的唯品会或将因此受益。

帮助品牌销售尾货渡过难关或使得唯品会在疫情之后扮演更为重要的角色。此外,更多货源,将有助于唯品会专注好货战略,以更优质的商品吸引更多的消费者,提升用户购买频次和活跃度。

强劲的用户增长从哪来?

活跃买家数的强劲增长是唯品会本季度财报中的第二大亮点。

财报数据显示,本季度活跃买家数同比增长19%至3860万人,尽管同比增长幅度略有下滑,但该表现较18全年和19年的前两个季度相比,依然十分强劲。此外,考虑到四季度是传统电商旺季,用户基数较大,能保持如此增速实属不易。

智氪研究院认为,京东和腾讯的大力扶持是唯品会的用户规模能够走出阴霾的主要原因。根据公司披露,本季度约有22%的新客由京东和腾讯入口贡献,而上季度约有23%。

具体到本季度,包邮门槛的降低,以及物流体验的提升是帮助唯品会实现用户强劲增长的重要因素。

四季度唯品会将免邮门槛从288元降低至88元,尽管有担忧情绪认为,该举措可能会导致客单价的下降,但管理层在业绩会上表示,在降低包邮门槛之后,用户的购买频次、转化率和停留时长均有显著增加。

此外,与顺丰达成合作之后,更高的物流效率与服务质量,也进一步提升了用户体验。特别需要指出的是,相比品骏,能够在疫情期间正常运营的顺丰显然对唯品会更有助力。

服饰和自营帮了大忙

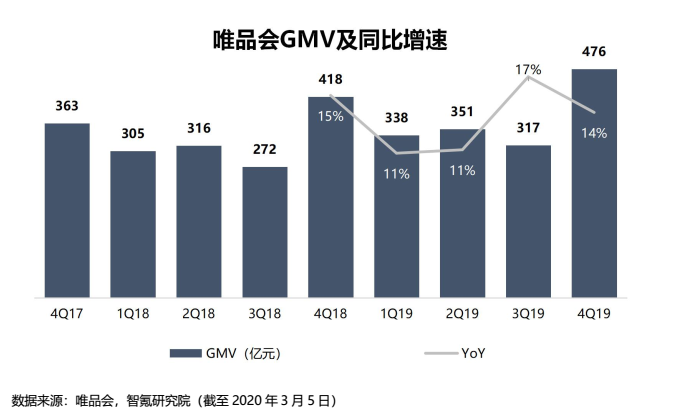

财报数据显示,本季度唯品会GMV达到了476亿元,同比增长14%,同比增速较上季度略有放缓,考虑到四季度基数较高的情况,GMV的表现也可圈可点。

值得注意的是,尽管GMV同比增速较上季度有所下降,总营收依然保持加速上扬,这表明,本季度自营业务对营收的贡献更高。智氪认为,这与四季度的电商促销活动有密切关系。

公司表示,未来会根据用户的需求来继续扩大 第三方平台的服务范围,但其对GMV的贡献不会快速提升,将会是一个稳健的过程。

财报显示,服饰穿戴品类为公司贡献了70%以上的GMV。由于服饰品类的利润率较高,在服饰的带动下,本季度唯品会毛利率大幅上扬,同比增长3.2个百分点,环比增长2.3个百分点,至23.9%,为4Q16以来的最高水平,较彭博一致预期高1.8个百分点。

尽管服饰穿戴类产品的带动作用明显,但公司表示,未来该品类对GMV的贡献率会继续保持在70%左右,不会出现明显提升。公司将综合考虑用户的需求,满足用户多样化的消费愿望。

甩掉拖累,有效控制

品骏一直都是拖累唯品会利润表现的重要“元凶”,而这个拖累终于在去年第四季度画上了句号。

2019年11月下旬,唯品会起终止了旗下自营快递品骏的业务,同时与顺丰达成业务合作,由顺丰公司提供包裹配送服务。

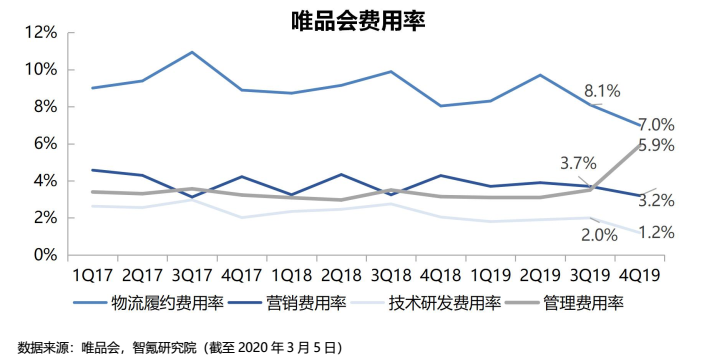

这一举动的效果已经显现,本季度履约费用同比下降2%,物流履约费用率从去年同期的8.0%降至7.0%。由于甩掉品骏发生在四季度末,智氪预期,下个季度的履约费用率将继续下降。

除了履约费用之外,营销费用率和研发费用率也不同程度的降低,分别由上季度的3.7%和2.0%下降至3.2%和1.2%。

由拼多多于去年6月开启的百亿补贴价格战,到第四季度的时候已经成了整个电商行业的主题,补贴获取新用户几乎成了所有电商平台的标配手段。

在这样的背景下,唯品会仍然在成功控制营销费用的同时保证用户的强劲增长实属不易。

尽管,本季度管理费用大幅增加(YoY,+107%),但这是由于处置品骏快递产生的一次性遣散费及衡阳泰安仓库的商誉减值而造成的,如果剔除这些因素的影响,管理费用也在下降。

这意味着,唯品会已经有效的控制了企业的费用支出,展现了更有竞争力的经营效率。

滚滚而来的利润要怎么花?

毛利率的改善加上各项费用的有效控制为唯品会留足了利润增长的空间。

第四季度,唯品会照通用会计准则归属股东净利润达到15亿元,同比增长111.4%,较彭博一致预期12亿元高出25%;非通用会计准则归属股东净利润为19亿元,较彭博一致预期高出23%。

显然,利润多起来之后,这笔钱怎么花成为了市场关注的焦点。

管理层在业绩会中表示,未来可能会将部分利润投入在供应链激励方面,对重点品牌做出一些补贴。

相比之下,虽然在收购杉杉之后,唯品会的线下奥莱布局也是公司的战略重点,但管理层认为该业务目前还属于摸索阶段,不会将赚到的利润无止境的投入线下。

物流方面,公司目前自用的7个国内业务仓和5个海外业务仓可以满足企业日常需求,为此,短期内也没有扩建仓库的计划。

由此看来,怎么样给用户提供更好的货,与品牌商建立更为良好的关系将成为下一阶段唯品会的战略重点也是其主要的投入方向。

助攻之前的强心针

总体来看,尽管受疫情影响,公司给出了下季度负增长的指引,但短期的困难并不会成为公司的主要障碍。

相反,重回正轨之后,经营情况的有效改善,以及疫情遗留的尾货或许会成为唯品会的助攻。

而在此之前,四季度的强劲表现足以给市场注入一剂强心针,让市场有足够的耐心等待那个更好的唯品会。