2月24日,零食巨头良品铺子成为上交所首家采用线上上市仪式的企业,相关话题引发行业热议。随后,良品铺子迎来多日连续涨停,市值破百亿。

不过有人欢喜有人忧,就在良品铺子终于登陆资本市场被封为“高端零食*股”的同时,早它八个月上市被称为“国民零食*股”的三只松鼠,却陷入了尴尬境地。

在良品铺子云上市五天之后,三只松鼠发布了2019年的业绩预告,全年营收首次破百亿,同比大涨45.61%,这让它成为行业内首家破百亿的企业。

但与营收取得高增长相对应的是,净利润突然“失速”,同比大降17.8%。如果单独看第四季度,则更加严峻,第四季度营收达到34.75亿元,净利润则亏损4621万元。

1

业绩变脸非首次

实际上这已经不是三只松鼠*次业绩变脸了,去年7月份上市之后,10月份发布的上市后首份财报就已经开始变脸。

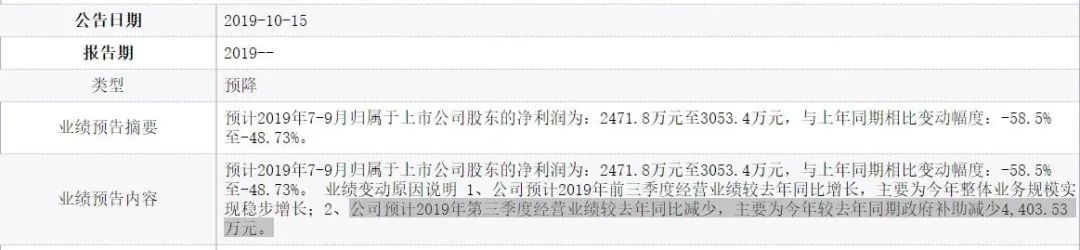

根据三只松鼠2019年10月31日发布的财报显示,第三季度实现营收22.03亿元,同比增长53.24%;净利仅为2921万元,同比减少50.95%;前三个季度总营收为67.15亿元,同比增长43.79%,净利润2.96亿元,同比增长10.40%。

“营收大幅增长,净利润却出现大幅下滑”,三只松鼠在此前的三季度业绩预期中就提到了这一点,同时也做出了解释,三只松鼠的说法是,“主要因为今年较去年同期政府补助减少4403.53万元。”

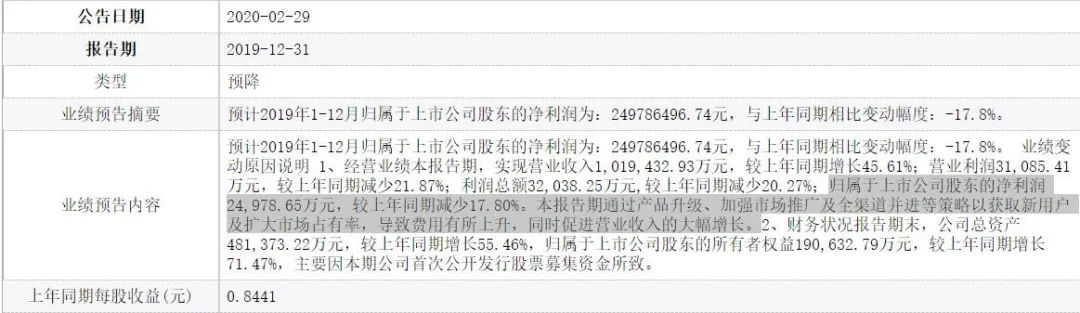

而2月29日发布的业绩预告,延续了去年十月份财报中“增收不增利”的趋势。2019年三只松鼠的总营收101.94亿元,同比增长45.61%。净利润不升反降,同比减少17.80%,为2.49亿,甚至不如2017年、2018年的盈利水平。

值得注意的是虽然三只松鼠在招股书中就提到了政府补助对利润的影响,但上市之后业绩马上就变脸还是出乎很多人的意料。

甚至有人直呼,“三只松鼠跌落神坛”“名不副实”。至于为什么反应这么大,恐怕离不开招股书中前几年亮眼的业绩带来的助攻。

从上市之前三只松鼠披露的招股书来看,三只松鼠无论是营收规模还是利润都已经是行业头部,让人对它在资本市场上的表现充满遐想。

根据招股书显示,2016年至2018年三只松鼠的营收分别为44.2 亿、55.5 亿、70 亿,年均增速29%;同期,净利润分别为2.37亿、3.02亿、3.04亿,年均增速14%;2019年*季度实现营收28.68亿,净利润2.49亿,同比分别增长27%和6.8%。

以刚刚上市定位做高端零食的良品铺子为例,其2018年的营收63.78亿,三只松鼠为70亿,这还是在良品铺子将定位放在“高端”售价较高的情况下,可见三只松鼠的营收规模之大。

位于第二梯队的好想你、洽洽食品和来伊份,更是被拉开了超20亿的差距。此外三只松鼠26.05%的营收增速也优于良品铺子的11.92%。

即便不看与其他友商之间的对比,只看三只松鼠的销售表现也十分亮眼。以双十一为例,三只松鼠尽管一度受到食品安全的影响,但截止到2018年三只松鼠已经在“零食类网*军”之位上待了7年之久。

2018年双十一9分26秒破1亿、一天销售6.82亿,这让三只松鼠成为“天猫双11半小时成交额破亿”30个品牌中*的零食品牌;2019年双十一同比增长超过50%。,销售额达到10.49亿,

可以说从上市之前的招股书来看,三只松鼠*稳坐国内零食江湖头把交椅,并和其他玩家拉开了一定的差距。

随着上良品铺子上市,行业内几家较大的企业都登陆了资本市场,各自的真实家底也都被摆在了擂台之上,上市后业绩立即变脸势必会对三只松鼠带来不小的压力。

2

消失的“政府补助”

对于为何出现营收大涨利润却不升反降的情况,三只松鼠给了两个答案,其中的区别在于政府的补助对利润是否有影响。

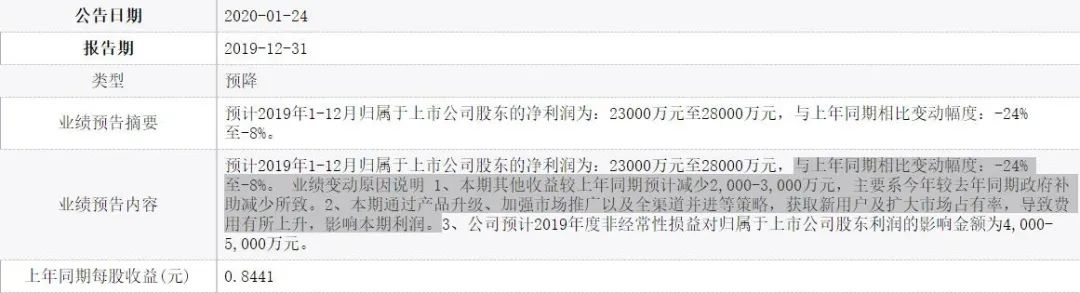

根据三只松鼠在1月24日发布的*份2019年年度业绩预告显示,本年度净利润将出现8%—24%的下滑。

原因有两点:政府补助较去年同期减少;本期通过产品升级、加强市场推广以及全渠道并进等策略,获取新用户及扩大市场占有率,导致费用有所上升。

而在2月29日发布的第二份2019年业绩预告中,净利润虽精确到预计下滑17.8%,但对于为何会下滑,三只松鼠的解释却只剩下了“本报告期通过产品升级、加强市场推广及全渠道并进等策略以获取新用户及扩大市场占有率,导致费用有所上升。”

值得注意的是在三只松鼠上市后发布的*份业绩预告中,也提到了政府补助对其业绩的影响,“公司预计2019年第三季度经营业绩较去年同比减少,主要为今年较去年同期政府补助减少4403.53万。”

而三只松鼠在去年10月29日发布的财报也印证了这一点,其第三季度的净利润为2921万,同比减少50.95%。

实际上政府补助一直是三只松鼠业绩的重要组成部分。

根据其招股书显示,2016年获得政府补助2742.63万元,占利润总额比例8.68%;2017年政府补助合计2704.03万,占利润总额比例6.65%;2018年政府补助合计5333.14万,占利润总额比例提高到了13.27%。在2014年至2018年的5年时间里三只松鼠累计获得了1.2亿补助。

因此无论是招股书还是财报,都表明相对于行业内的其他企业,政府补助对三只松鼠的业绩尤其是利润的影响尤为突出。

3

三只松鼠急转身

实际上除了“业绩受政府补助影响较大,甚至一旦政府补助减少利润便大降”这个问题之外,三只松鼠在经营模式上也存在隐忧。

首先是“OEM”模式在为其带来便利的同时,也带来了一些问题。

来伊份、百草味、三只松鼠、盐津铺子、良品铺子…擂台上选手虽多,各种招式也层数不穷,但从生产方面看,零食行业的巨头大多选择了“OEM”模式。

OEM模式简单讲就是企业把传统模式中的生产制造环节外包出去,也可以说是“贴牌”。这个模式*的优点就是企业可以轻资产运营,可以把有限的精力放在其他方面。

不妨来做个对比,一家采用传统模式的食品企业的成本结构大概可分为生产、原材料、人力、研发以及销售这几个部分。

而三只松鼠采用OEM模式之后,省去了生产和采购原材料的费用,企业把有限的精力投入到研发和生产中就可以了。

根据三只松鼠的招股书显示,2016年-2018年研发费用占比一直较低,分别是0.27%、0.3%、0.49%。而同期的销售费用一直居高不下,分别是20.75%、19.36%、20.86%,两者基本不在一个量级上。在去年的第三季度三只松鼠的研发费用占比也延续了此前的趋势,为0.21%。

不过这并不是三只松鼠一家的问题,由于零食行业的科技创新空间不高,因此企业在采用了OEM模式之后往往销售支出都会大于研发支出,最近上市的良品铺子也是如此。

如果说研发空间不高是零食行业的特点,那承受“OEM”模式带来的产品质量问题似乎就是企业们的宿命了。

根据公开报道显示,三只松鼠不止一次的登上食品安全质量“黑名单”。

2016年2月,三只松鼠的奶油味瓜子被曝出使用甜蜜素过量,甜蜜素含量实际检出值6.7克每千克,高于规定的6.0克每千克。

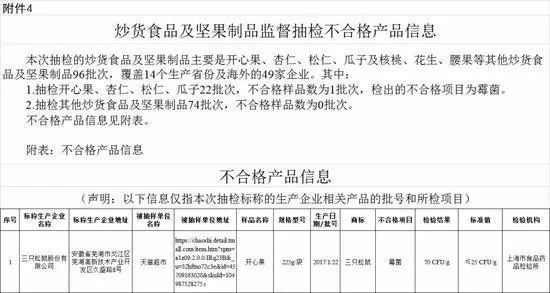

2017年8月,国家食品药品监督管理总局通报,“三只松鼠”旗下开心果被检测出霉菌超标,其检出值为70 CFU/g,超出国家标准1.8倍。由于生产不符合食品安全标准的食品、未按规定对采购的食品原料进行检验,三只松鼠召回了相关产品,并被有关部门处以5万元的行政。

三只松鼠的营销和包装一直被人所称道,但实际上包装和营销的不足消费者是可以忍受的,而安全问题则是不能忍受的。

其次,三只松鼠在渠道上过于依赖电商平台,也为其今后的发展埋下了隐患。

三只松鼠创立之初的定位是“互联网食品电商企业”,为此在生产上采取OEM模式,渠道上则依靠电商平台,天猫系就在其中扮演着重要的角色。

2016-2018年,天猫商城和天猫超市在三只松鼠营收中所占比重分别为72.44%、66.97%和57.26%。根据2019年上半年报显示,这一比重已经达到了88.62%。

与此同时支付给电商平台的服务费也在不断上涨,2016年—2018年分别为1.36亿、1.49亿、2.49亿,在营收中的占比分别为3.08%、2.70%、3.55%,到了2019年上半年支付给电商平台的佣金达到了1.76亿,同比增长76%。

随着互联网红利逐渐消退,渠道过于依赖电商平台的弊端也逐渐显现。三只松鼠随后开始进军线下,截至2019年底,三只松鼠共拥有108家直营店和278家加盟店,还在今年2月上线了外卖业务。

但目前来看这些举措的效果不是很明显,2019年上半年电商平台仍然在三只松鼠的营收中占据了88.62%的份额。而且良品铺子等企业在线下早已有布局,三只松鼠的压力可想而知。

此外三只松鼠的营收,一直对坚果类产品存在较大的依赖.

根据招股书显示,坚果产品在2016年-2018年收入分别为30.78亿、35.05亿、36.96亿,占营收的比重分别为69.83%、63.38%以及52.97%。

意识到这一问题后,三只松鼠采取了扩充品类的措施。从面包、蛋糕、饼类到肉干、薯片、水果干,还推出了饮料品牌“第二大脑”,几乎覆盖了所有领域。2019年营收突破100亿,坚果以外的其他品类也功不可没。

但是OEM模式带来的食品安全问题同样出现在了新品类上,新浪黑猫投诉平台上关于三只松鼠的投诉有433条,其中半数左右与薯片、面包等新扩充的品类有关。

总的来看“网红”三只松鼠营收的高增长虽然还在继续,但利润已经“失速”,再加上企业模式固有的弊端,都为其在零食巨头齐聚资本市场后开始的行业下半场争夺战中,增添了一丝不确定性。