蔚来刚宣布取消第二季度财报电话会议,就有分析师朋友打来电话,“这十分罕见,相当严重。”

的确,即便是狂人马斯克也没有在财报发布后缺席过电话会,2018年*季度,马斯克只是忍受不了分析师“无聊”的问题提前离场,特斯拉股价即应声下跌5.3%。

蔚来没有例外,股价像坐上了跳楼机开始暴跌。开盘前股价即下跌超20%,盘后报收2.17美元,跌幅达到20.22%,创上市一年历史*记录,24日,蔚来总市值仅存29亿美元,和上市期间高峰期时的119亿美元相比,蔚来的市值已蒸发近90亿美元。

财报电话会取消的“黑天鹅”事件,甚至掩盖了蔚来二季度总营收15.08亿元,高于市场预期的13.09亿元的表现。迫于股价压力,25日,蔚来宣布恢复电话会议。

当然,股价的下跌也跟蔚来继续亏损直接相关。第二季度,蔚来汽车把第三季度产生的约3.4亿元电池召回成本,提前计入二季度,导致亏损达到31.93亿元,高于市场预期的29.44亿元(6月27日,蔚来因安全事件召回4803辆ES8)。

不管是从市场预期,还是自身的业绩表现来看,二季度的蔚来已经进入至暗时刻,在接下来的时间内,将直接考验蔚来的效率和生存意志。

离不开外部输血

蔚来二季度表现低迷,原因是多方面的。

首先是因为蔚来目前的主要收入还是依靠汽车销售,而Q2恰好是第二款5座SUV车型ES6的交付初期。

ES6比ES8性价比更高,不过在第二季度(截至到6月30日),ES6的销售数据还未完全释放,再加上蔚来为ES8召回的电池进行置换,牺牲掉了部分ES6交付的同时,也影响了ES8库存车的销售。

从财报数据也可以看出,本季度汽车销售额为14亿元,环比上季度减少了7.8%,对应的,总收入为15亿元,环比也缩减了7.5%。

数据来自公开报道 由36氪整理

从具体的销量来看,8月份ES6的销量已经达到1808台,8月总销量是1990台,是今年以来*表现,再加上“金九银十”的汽车销售旺季,蔚来未来销售数据或许也会向好发展。

其次,新造车品牌普遍还没有树立起来,也还没形成成熟的产品矩阵,因而普遍面临着需求困境,企业也经常需要推出配合销售的营销行为以刺激购车需求。例如,针对7月份新能源补贴退坡,购车需求提前被透支,蔚来便推出3年免息的活动,甚至还在上海面向员工测试5年免息,8月份不错的销售成绩也和这场限时促销有关。

36氪从接近蔚来汽车高层处获取到的数据是,9月份前三周,蔚来ES6的订单比7月份已经翻番,接近千台。蔚来也在财报中预期,2019年第三季度将交付ES8和ES6共4,200到4,400台,同第二季度相比增加约18.2%到23.8%,这在6月份新能源汽车补贴大幅退坡后,是个不小的提振。

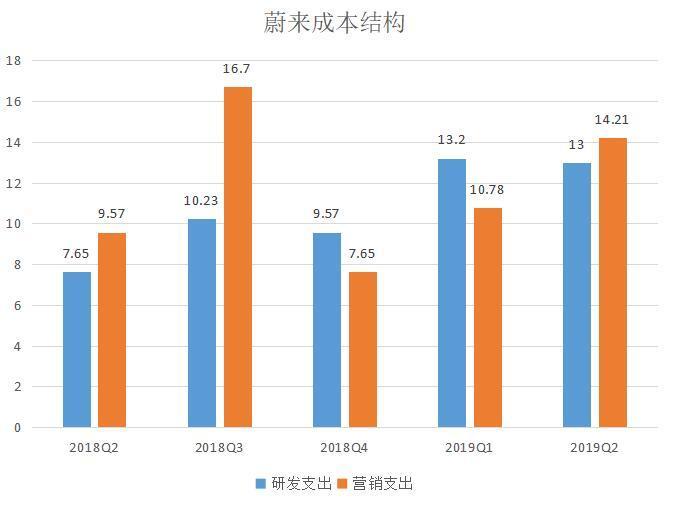

蔚来面临的下半年市场形式或许会乐观,但是从自身成本结构来看,亏损现状和幅度将会持续。财报显示,伴随着蔚来在第二代汽车生产平台等方面的持续投入,蔚来在营销、销售和管理费用也同比大涨了38%,甚至超过了汽车研发的费用。

数据来自财报 由36氪整理

接下来,特斯拉上海临港工厂生产的Model 3上市,蔚来将面临一场“恶战”,营销上面的投入无法短时间缩减。

再者,随着新造车*梯队交付开始形成规模,第二梯队的造车新势力也开始交付,新造车竞争的赛点落回产品和品牌上。产品是核心竞争力自然不用说,随着车辆快速普及,蔚来即使再穷也不敢穷用户,因此,今年蔚来NIO House业务上也还在持续投入。

据光大证券此前推算,蔚来汽车全国15个NIOHouse的平均装潢费用为1000万元,平均租金约500万~800万/年,在加上配套的人力、水电成本,烧钱能力惊人。

总而言之,产品周期、营销依赖,以及其他汽车附属业务(NIO House/NIO Space)的持续投入,是令蔚来成立四年来依旧处于亏损状态的主要原因。

数据来自财报 由36氪整理

蔚来的招股书和财报显示,2016年至2018年间,蔚来分别亏损25.7亿元、50.2亿元、96.4亿元,再加上2019年Q1和Q2的亏损数据,成立以来,蔚来亏损的规模达到了231亿元。

这个数据其实并不震撼。对于200亿造车门槛的新造车企业来说,重投入、盈利慢的常态下,亏损并不不罕见,就连销量*、份额*的特斯拉在成立的十数年间也只有两个季度实现盈利。

李斌此前也在一次媒体采访中直言,“蔚来成立才四年,你可不能要去一个四岁的孩子养家”。新造车企已经度过了PPT造车的阶段,在产品实现规模化销售之前,整体要跑起来之前依旧需要外部资金持续输血。

亦庄国投谈判疑云

对于突然取消电话会议,蔚来汽车的官方回复是,电话会议一般是季报的补充,我们认为此次季报已充分涵盖目前需披露的信息。如公司有其他重大事项发生,将会再次通过公告的形式披露。

实际上除了取消电话会议,蔚来的二季度财报也较正常发布时间推迟了近一个月。一系列信号指向蔚来与亦庄国投签订的100亿元投资合作协议。

5月28日,蔚来汽车宣布与亦庄国投签订100亿的投资框架协议,双方将设立新的实体“蔚来中国”,蔚来将向“蔚来中国”注入特定的业务和资产,亦庄国投也将联合其他投资方对“蔚来中国”以现金方式出资人民币100亿元,获非控股股东权益。

而据36氪了解,蔚来和亦庄国投正在就这桩交易展开密集谈判。一名接近交易的知情人士告诉36氪,“和亦庄国投的合作谈判极其复杂,蔚来的谈判人员尽力赶进度,也没能赶上财报日。”

而李斌显然也为这场谈判的周期,储备了一些弹药。9月初,该公司宣布发行新一轮2亿美元可转换债券,一个月内完成次此发债募资。

对于这场谈判的进度,蔚来总裁秦力洪回应36氪称,与亦庄国投的合作“一切正常进行”。

7月26,蔚来汽车注册成立“蔚来汽车科技有限公司”,注册地为北京市北京经济技术开发区,36氪*获悉,该公司登记的办公地址正是亦庄国投旗下子公司移动硅谷所在地。上述接近交易的知情人士告诉36氪,“这个公司的设立,就是为了承接人民币基金的投资,这笔谈判应该蛮乐观。”

对于当前包括蔚来在内的所有新造车公司,资金无疑是首要的生命线,这笔100亿的资金如果能在下半年到位,无疑能解蔚来的燃眉之急。

能源业务开放,但可能缓不济急

这半年来,蔚来推迟了第三款SUV车型的上市,也卖掉了烧钱的FE赛车队。另外,除了在3月份、9月份持续推行20%的全球裁员计划,还把省钱的主意打到没被裁员的员工身上,例如对班车运营、外派补贴等各项福利政策进行调整。在实际业务层面,蔚来还引入面积更小的NIO Space,销售渠道也从以往的直营到引入合作伙伴。

除了节流,财报也显示,蔚来汽车汽车销售以外的收入正处于成长阶段:2019年Q2为0.94亿,占到了总营收的6%,几乎是2018年的60倍。

蔚来现在手头最有想象力的便是NIO Power,这是蔚来电动出行生态的重要一环。

燃油车退出市场已是市场趋势,与新能源汽车一起成长起来的是广阔的电力运营市场。中国电动充电基础设施促进联盟发数据显示,截至2019年6月份,全国充电基础设施累计数量为100万台,同比增加69.3%,市场将在2030年达到5500亿元市场规模。政策方面也有利好消息:此前针对新能源汽车的补贴,接下来将逐步转向补贴建设加电/加氢基础设施的企业。

NIO Power已经形成了家充桩、换电站、快充桩、移动充电车和第三方充电设施在内的充换电网络,部署了超过100座换电站、500多辆充电车。

蔚来也正计划将NIO Power拆分、独立融资,希望摆脱蔚来输血的同时,反哺蔚来股价。不过,一位接近蔚来高层的投资人告诉36氪,“现在蔚来能源的业务90%来自蔚来,还称不上独立,要做到50%,才能真正独立造血。”

不止是充电,蔚来还在扩展业务边界,比如试水此前李斌此前说“100%不会进入运营市场”的出行领域,尝试提供ES8为期一个月的租赁服务,并把NIO Power和NIO House的服务做了打包销售。

对于动辄数十亿的亏损基数来说,蔚来的能源业务开放、租车业务试水,显然有些缓不济急,不过,从出行市场的长远趋势来看,或许当前的每一次尝试,都可能是未来的机会。这个前提是,蔚来要先生存下来。