电子签名行业的火热,让它成为To B市场中最受关注的垂直赛道之一。

去年4月,电子签名巨头DocuSign在纳斯达克成功上市,随即就迈进了市值百亿美金俱乐部的大门,电子签名在全球范围内备受关注。今年,电子签名市场仍然持续升温。

今年4月3日召开的国务院常务会议,通过了包括《电子签名法》在内的一批法律修正案草案,修改建议其中包括:允许在办理土地、房屋等转移登记时使用电子文书。

以往涉及土地、房屋等不动产权益转让不适用“电子签名、数据电文”的规定,也被这一修正案彻底改变,政策的拐点,也标志着电子签名迎来行业的一个重大里程碑。

近几年来,我国第三方电子签名服务平台的数量增长迅速,既有国内提供数字认证服务的CA(产生和确定数字证书的第三方可信机构),又有扎根电子签章、数据保全与存证领域多年的老牌企业。

据艾瑞咨询发布的《2018年中国第三方电子签名行业研究报告》显示,截至2018年上半年,市场上共有31家电子签名企业获得融资。

从沉寂到爆发,目前市场渗透率却不高。这些玩家们正在深入到更多的场景,如e签宝的电子签名业务目前已经覆盖了众多主流行业,包括金融科技、B2B电商、大型制造业、互联网+政务、租赁市场、在线教育等领域。

面对这片未被充分开垦的蓝海,腾讯,阿里相继入局,带着攻占供给侧需求的野心,电子签名行业成为企业服务细分赛道的角斗场。国内电子签名企业也愈发重视技术和产品方案的完整性和普适性。

技术安全是重中之重

电子签名可以有效简化社会、政府、各企业上下游各种运营流程,减少人力、物力资源,同时提升信息化程度。

在移动互联网时代,企业业务几乎全部数字化的情况下,电子签名则被认为是企业信息化的关键一步。

而这一步,安全性极为重要。企业对于第三方电子签名服务平台的技术稳定性,安全性,合法合规性要求极高。

目前,国内几家电子签名企业都在强调自己的技术稳定性。e签宝相关负责人告诉锌财经,现阶段,e签宝的技术研发人员占60%以上,技术团队的强大,也能够及时跟上市场变化,满足新的业务需求,同时保持持续*的产品优势。

近期,e签宝与广州互联网法院完成合作对接,在法律闭环上又向前走了一步。形成了能够连接法院、仲裁、司法鉴定、公证处、调解等机构的全生态法律闭环。

e签宝基于电子签名的全生态服务

同时,随着电子签名场景的丰富,电子签名企业需要根据不同需求提供个性化解决方案。

一位电子签名业内人士告诉锌财经,目前各个SaaS公司的核心技术差别不大,重点在于复杂场景中解决客户的痛点,在技术稳定的基础上完善服务,并且做到合法合规,信息安全保障,这是电子签名服务商的核心竞争力。

另外,电子签名跟法律相关,在这个过程中构建了信任,定义了签约、履约,各方的义务,SaaS服务商要同时兼顾合法合规,契合场景,用户体验等因素,寻找一个平衡点。这个过程中,对企业的人员,技术研发,资质能力要求极高。

具有完备的资质认证和提供全生态闭环服务的第三方电子签名平台,可以大大降低用户的法律风险和真正保障数据的安全。

据锌财经了解,电子签名属于密码学范畴,而国家密码管理局有明确规定,从事商用密码产品,已拥有《密码产品生产定点单位审批》和《商用密码产品销售许可证》的企业虽不需国家再批准,但应依法办理《商品密码产品型号证书》,除了国密资质,同时还需要有由CA机构出具的工信资质。CA机构是权威公正的第三方机构,通过采用CA机构颁发的数字证书,第三方电子签名平台可以证明其持有机构或个人的真实身份。

据锌财经了解,互联网电子签名行业内仅e签宝拥有《商用密码产品型号证书》。新兴第三方电子签名行业,头部前三的企业里,据其官网资料显示,e签宝是*拥有国密三证和行业内首家拥有CA牌照的。

处于可信层面考量,e签宝是国内首批积极推动SM(中国国产商用密码算法)落地的企业。在电签领域,较为主流的算法是国际通用RSA算法和国密SM算法,由于RSA(非对称加密算法)先进入领域,支持软件多,商用场景较多采用RSA;但电子签名行业涉及到银行数据、政务等涉密场景,在这些场景通常大量的采用国密算法。正是出于信息安全的考虑,我国在2020年之后实现SM算法的全面应用。

为增强企业技术实力,部分第三方电子签名非常重视技术与产品的研发和创新,加强技术研发投入和产品升级。

e签宝在2015年就开始了区块链方面的布局。e签宝将区块链技术主要应用于存证、出证两方面,应用场景多样,而区块链去中心化、不可篡改性、安全等天然特性提高了e签宝在数据存证、出证的安全性与可信度,降低了对中心化系统的信任成本,通过与原本的公钥密技术相结合,能够为用户提供实时、可靠的确权方案。

e签宝在2018年作为首家电子签名平台加入,成为蚂蚁区块链的可信节点,利用蚂蚁金服的底层技术,为用户提供更为可信的电子证据存证、出证服务。

在技术、资质、服务三者逐渐成熟,并建立起竞争壁垒后,剩下的事就是等待市场成熟。

多元业务场景

谁会是中国的下一家DocuSign?

无论是资本,头部玩家还是新兴创业者,都对这个问题的答案充满了期待。

反观发展速度先于国内一步的欧美市场,DocuSign在全球范围内拥有超37万家大型企业客户和突破1亿的用户,这是一个市场资源向头部企业高度集中的行业。

国内像DocuSign一样*压制的公司还未出现,但三足鼎力的现象已经非常明显。据艾瑞咨询发布的《2018中国第三方电子签名行业报告》显示,电子签名的头部玩家e签宝等三分天下,共占据超过80%的市场份额。互联网行业的马太效应在电子签名市场表现尤为明显。

目前电子签名以2B业务为主,而2B行业,很难用一个标准的场景去统一所有的业务,比较慢活稳定。稳定的格局意味着很难突破,这对后入局的公司来说并不是好消息。

中国企业数量超过千万,政务以及企业客户是目前包括e签宝在内的头部电子签名服务商主力抢占的对象。在B端,赢家通吃的规模化爆发式发展也无从谈起,客户需要一个一个啃。

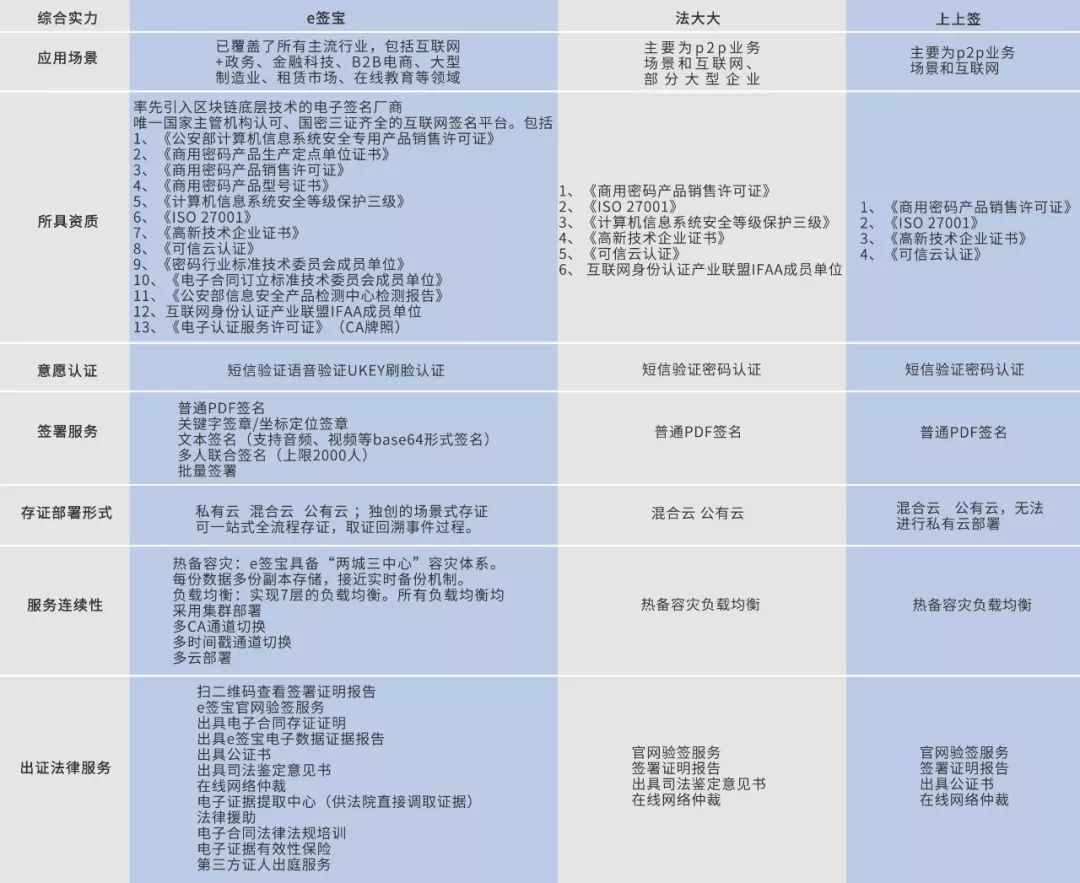

电子签名企业部分概况

数据来源于业内人士及公开资料

政务机关,在电子签名产业链上显得很积极。和政府合作,是国内电子签名公司拓展业务的加速跑道。

头部玩家之一的e签宝深谙其道。在2005年,它便拿下浙江工商局的合作项目,两者合作的内容是浙江工商局的网上年检系统,系统将检查从线下搬到了线上。2016年底,e签宝研发的电子印章技术,助力浙江省率先在全国开展“最多跑一次”改革,同时e签宝也成为浙江省”最多跑一次”指定电子签供应商。

企业和客户的相辅相成,也助推了环境的发展。据*财经商业数据中心发布的《2018电子签名生态大数据报告》显示,浙江是2018年企业用户数*的省份,有“中国电子商务之都”美名的杭州力压他城,签署量高达9.3%。占比位列*。

电子签名的锦上添花,不仅节约了政务人力成本,也大大改善了公民的体验感。

除了政府,企业也是个巨大市场。

其中互金行业被称作是开掘电子签名蓝海的挖锄。据盈灿咨询不完全统计,截至2017年11月15日,互金协会会员中P2P网贷平台有132家,其中70家平台公布其已经引入电子签章或合同存证服务。

电子签名公司在互金行业里的广泛应用让许多公司得以快速发展。例如同成立于2014年的法大大和上上签,虽然成立时间短但业务增速明显。但互金行业并不稳定性,去年P2P大规模暴雷、网贷平台连连受挫,与之相关的电子签名公司也受到了不同程度的影响。一些电子签名公司和互金行业挂钩过密,因为产业链的突变,甚至出现倒闭的现象。

从去年开始,第三方电子签名公司均选择了广撒网的形式,迅速向教育、旅游、电子商务、物流、金融、医疗、银行、建筑、地产、公共服务、制造业等多个行业铺开业务。

从DocuSign的招股书中可以看到,DocuSign的业务横跨相当多,其客户集中度最高的一个行业在它的整体占比也不超过3%。

对于国内的头部公司来说,业务分散丰富,也让他们在暴雷重创中更具备抗风险能力。

行业初具马太效应

腾讯,阿里的入局,给行业带来了变化。巨头会成为“掠夺者”还是助推者?随着市场的不断打开,电子签名谁会是冠军?这也是行业内的热门话题。

锌财经从业内人士处获悉,2018年第三方电子签名服务平台中,e签宝营业收入过亿、法大大、上上签营收过千万,营业收入在 3千万到 4 千万之间。中国云签、安心签、一签通、 存证云等平台的营业收入也接近千万。另外,2018年营业收入在百万级别的第三方平台有10 家左右。

电子签名企业部分概况

数据来源于业内人士及公开资料

丰富的场景和大量的个人用户和企业用户也催发了电子签名行业的快速发展。

据亿欧智库发布的《信息化安全新变革——2018第三方电子合同服务行业趋势报告》显示,法大大截至2018年3季度,平台日均签署合同量超530万份、累计签署合同总数超8亿份,平台累计用户超1.2亿。

据公司的公开声明称,截至2018年8月,上上签平台日签署量已突破1100万,服务超过50万家企业客户。公开数据显示,e 签宝的企业用户突破180万家,个人用户超过1.9亿,累计签章量超过61亿次。无论是签单量还是用户人数上,头部企业都占据了*的资源优势。

尽管行业已初具马太效应,电子签名行业仍偏早期,竞争也尚未白热化。而且2B行业赛道周期长,短期内并不会拉开很大的差距。

目前,企业们还在加深行业渗透的阶段,从现今的进展来看,采用纸质合同的企业仍占多数。

在电子签名行业这个长长的链条上,还需要把企业的上下游逐步做起来,把各个链条,各个环节逐步数字化。