时隔3年,第三方支付公司拉卡拉IPO终于有了实质性进展。

投资界(微信ID:pedaily2012)3月26日消息,证监会第十八届发审委审核了5家拟首发企业,其中包括拉卡拉。即将登陆创业板的拉卡拉,有望成为A股“支付行业第一股”。

这并不是拉卡拉首次冲击资本市场。在装入A股西藏旅游计划流产后,集团架构拆分,为谋求上市频频出招。此番,3月12日披露招股书,仅用14天时间就通过审核,速度之快,或许是拉卡拉也未曾预料到的。

3年净利超10亿,收单业务占90%

2005年,拉卡拉由有道创投、孙陶然、雷军共同出资设立,最初靠提供信用卡还款、水电煤缴费等便民金融服务起家。2011年,拉卡拉同支付宝、财付通等一起,首批从央行手中拿到支付业务许可证,并拥有包括互联网支付、银行卡收单等在内的全部业务种类,又成为首批获得央行颁发的全品类支付牌照企业之一。

拉卡拉的主要产品是为实体小微企业提供收单服务以及为个人用户提供支付服务。具体业务内容包括商户收单、个人支付(线下便民支付、移动支付)以及增值金融类业务等。核心盈利模式是通过向商户提供收单业务收取手续费以及通过为个人提供支付服务收取手续费。

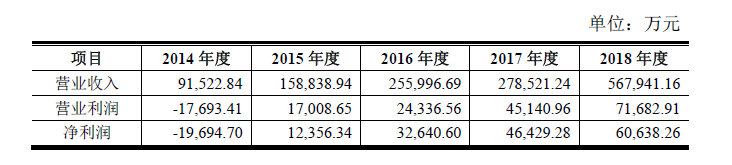

根据招股书,拉卡拉在2015年开始扭亏为盈,2016年-2018年的营收分别为25.6亿元、27.85亿元、56.79亿元,净利润分别是3.26亿元、4.64亿元、6.06亿元。

收单业务是拉卡拉营业收入的主要来源,2018年收单业务的营业收入占比接近90%。

根据招股书,收单业务在2016年-2018年所占公司营收比重分别为49.58%、85.15%、89.29%;而个人支付业务所占的比重较低,2016年-2018年个人支付业务占公司营收比重分别为5.16%、3.41%和1.9%;硬件销售及服务所占营收的比重在2016年-2018年分别为9.31%、11.37%和8.49%。

至2018年底,拉卡拉的收单业务POS机具及扫码受理产品累计覆盖商户超过1900万家,2018年收单业务交易金额逾3.65万亿元,全年营业收入56.79亿元,同比2017年27.85亿实现了营收翻倍增长。

在中小支付机构依然在线上支付红海厮杀之时,巨头们已经悄然瞄准线下。拉卡拉统计,线下支付收单市场从2013年的5.1万亿增长到2017年的55万亿,年均复合增长率达81.2%,此次拉卡拉募集20亿元资金,便是拟用于投入基于综合服务平台及智能POS终端的第三方支付产业升级项目。

第三方支付发张较大的支付机构中,支付宝和微信财付通是在移动支付帐户占优势,而拉卡拉则是收单领域较强。孙陶然分析,在扫码支付上,拉卡拉与支付宝、微信并非竞争关系,而是耦合关系,拉卡拉是渠道、受理方。因为微信和支付宝是付钱的,拉卡拉是收钱的。“你在扫码支付的时候,你可能扫的是微信和支付宝,但是扫你码的那台机器,它可能是拉卡拉的。”

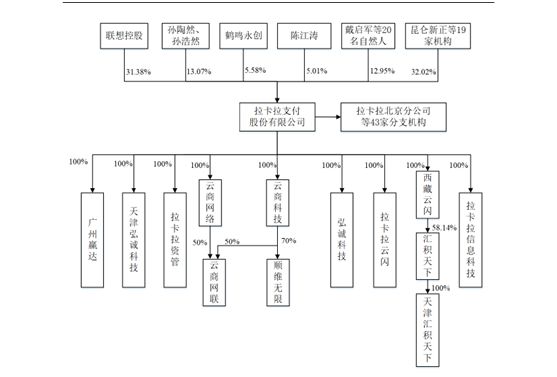

图片来源:拉卡拉招股说明书

股权结构方面,联想控股持有公司31.38%的股份,为公司第一大股东,此外,孙陶然及孙浩然持股13.07%,达孜鹤鸣永创投资持股5.58%,昆仑新正等19家机构共计持股32.02%。

“老司机”变相上市计划惨遭流产

创业14年,拉卡拉由曾经的老牌第三方支付公司变成现在的综合性金融服务平台,“老司机”孙陶然功不可没。

之所以称他“老司机”,不仅因为这12年来,他牢牢掌握着拉卡拉的方向盘,走出的每一步都小心谨慎,更是因为他曾多次在公开场合提及,“对于自己的预见能力十分得意,拉卡拉从来没有遇到过生死攸关的‘坑’,再大的难题都会提前预知、判断,然后解决。”

然而就是这样一位超自信、高水平的司机,却没有提前预见到,拉卡拉等了12年的重组上市竟会遇阻。2016年上半年,拉卡拉意图借西藏旅游重组曲线登陆A股市场,但那次重组最终因为监管政策的变化而流产。

2016年2月,西藏旅游发布公告称,公司拟作价110亿元收购联想控股、孙陶然等46名交易对方合计持有的拉卡拉100%股权,25亿元将现金交付,85亿元将通过向主要股东发行股份方式支付。交易完成后,上市公司控股权发生变更,孙陶然及其一致行动人成为上市公司新的实际控制人。

此举受到上交所问询,尤其紧贴“原资产100%红线”规避借壳的“设计”格外吸引关注,但拉卡拉一直声称并非借壳上市。

IPO一次受阻,无缘资本市场。“这次重组的终止延缓了拉卡拉成为一家伟大公司的时间。”彼时的媒体采访中,孙陶然难掩失望,对A股情有独钟的他坚持认为,12年了,拉卡拉到了该成人的时候了。

为了继续冲刺上市,他做了分拆的决定,而承担这一使命的,正是如今A股上市主体——拉卡拉支付股份有限公司。

分拆“变阵”,三次冲刺IPO

重组失败后不到4个月,拉卡拉集团宣布正式改制为控股集团,集团架构拆分为拉卡拉支付和考拉金服两大集团板块。

招股书显示,2016年第四季度,拉卡拉支付剥离了主营增值金融业务的北京拉卡拉小贷、广州拉卡拉小贷等10家控股及参股子公司,经营范围变为银行卡收单、互联网支付、数字电视支付、预付卡受理、移动电话支付。拉卡拉支付集团旗下业务是由“一行三会”发牌照的业务,考拉金服集团旗下业务是由金融办、金融局来监管。

将这样一家运营多年的老牌支付企业一分为二,绝对是件伤筋动骨的事。“出于业务发展和监管的需要,分拆为了给两边提供更大的空间。”拉卡拉给出这样的解释。各业务条线独立发展但集团内部共生,是拉卡拉接下来的策略。

经过分拆,拉卡拉原有的小贷、保理、理财等业务被打包装进了新成立的考拉金服集团,支付集团则保留有支付、征信及证券业务。这样支付集团就会成为一家相对纯粹并且业绩相对稳定的第三方支付企业,IPO成功几率会大幅增加。

数据显示,2013、2014年,拉卡拉支付尚处于亏损状态,2015年起开始扭亏为盈,全年营收15.88亿元,净利润为1.24亿元。而在2016年前三季度,拉卡拉营收约为19.94亿元,净利润为2.12亿元。

看似万事俱备,但拉卡拉在二度启动上市时,却因为申请文件不齐备等导致审核程序无法继续,再次折戟沉沙。直至2019年3月,拉卡拉第三次冲击A股。

孙陶然此前公开提到,除了拉卡拉支付外,成立不到3年的金服集团增速也非常快,也会选择在时机成熟的时候对接资本市场。