投资界(微信ID:pedaily2012)8月13日消息,阅文集团(股票代码:0772.HK)公布了截至2018年6月30日止六个月的未经审核综合业绩。财报显示,阅文集团截至2018年6月30日止上半年的总收入达人民币22.829亿元(3.450亿美元),较2017年同比增长18.6%;经营盈利达到人民币5.674亿元(8,570万美元),同比增长142.2%,经营利润率由去年同期的12.2%增长至24.9%。

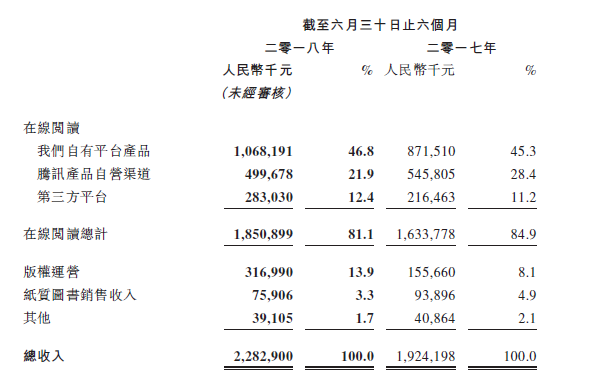

集团旗下两大主营业务板块稳步增长,2018年上半年在线阅读业务收入同比增长13.3%至人民币18.509亿元(2.797亿美元);版权运营业务收入则同比大增103.6%至人民币3.170亿元(4,790万美元)。

“我们加大了对版权改编业务的投资力度,以扩大内容触达用户的渠道,并为内容创作者和平台创造收入。”阅文集团联席CEO吴文辉表示,“我们将继续努力为用户提供最佳的在线阅读体验,并建立涵盖在线阅读和版权改编的整体IP开发运作体系,以充分释放我们的IP价值。”

在线阅读收入超18亿元,月活跃用户数突破2亿

财报显示,集团2018上半年在线阅读业务收入为人民币18.509亿元(2.797亿美元),较去年同期增长13.3%。截至2018年6月30日,阅文集团平台上有730万作家,作品数达1070万部,其中包括来自自有平台的1020万部原创作品,以及来自第三方在线平台的34万部作品以及17万部电子书。

同时,阅文集团旗下创作者总数增长至730万人。其中,新生代作家表现亮眼,以会说话的肘子作品《大王饶命》、宅猪作品《牧神记》为代表,多部作品打破新书订阅和打赏纪录。

此外,阅文于2018年3月上线元气阅读App,旨在打造网文二次元新阵地。内容多元化方面,现实主义、女频题材快速发展,二次元、竞技体育和科幻小说等新兴题材增长迅速。

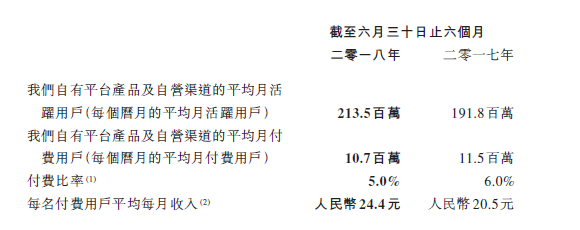

数据显示,阅文集团2018年上半年平均月活跃用户达2.135亿,同比增长11.3%。此外,每名付费用户平均每月收入由去年同期的人民币20.5元同比增长19.0%至人民币24.4元。

IP共营合伙人制度升级,打造爆款

文化多元、形式多元、传播多元,“三大多元”折射出中国消费者对文娱需求的提升,随之而来的则是亟待挖掘、扩大的潜力市场。在此过程中,网络文学IP改编扮演着日益重要的角色。

据中国新闻出版研究院发布的《2017—2018中国数字出版产业年度报告》,摘引原国家新闻出版广电总局数字出版司不完全统计,截至2017年12月,国内45家主要网络文学网站组织改编电影1195部,改编电视剧1232部,改编游戏605部,改编动漫712部,展现出网络文学多元、广泛的IP衍生能力。

从圈粉一小群玄幻文学爱好者,到触达数亿受众,阅文内容产业的价值在呈几何倍数被增长。在版权竞争中,毫无疑问上游优质IP是取胜的关键。

得益于授权改编电视剧及网络剧、动画、游戏、电影及漫画的版权授权收入增加,阅文版权运营的收入同比增长103.6%至人民币3.170亿元(4,790万美元)。包括影视剧、动画等形式在内,2018上半年阅文精品IP改编作品持续输出,例如电视剧《扶摇》、网剧《萌妻食神》、动画《全职高手》特别篇、《斗破苍穹》第二季、漫画《修真聊天群》等等。

财报显示,阅文集团上半年共将60余部网络文学作品的改编权授予合作伙伴。从“IP共营合伙人”开放多元合作模式,到“IP全链服务”打通IP销售领域壁垒,更好地挖掘网络文学IP潜能。

阅文同时加大了电视剧及网络剧的投资力度,投资的重点项目包括《庆余年》和《黄金瞳》,另有8个项目正在筹备,涵盖了喜剧、冒险、悬疑、军事等不同题材。

拟收购新丽传媒完善IP业务结构

除了公布半年报外,阅文集团还宣布将以不超过155亿元人民币的价格收购新丽传媒。阅文集团丰富的内容库将与新丽传媒行业领先的剧本开发及制作专业实力实现相互赋能、相辅相成,加速阅文集团旗下高质量原创IP的影视化开发,同时通过联动进一步打通产业链。

根据双方所达成的最终协议,新丽传媒既有的管理团队将会继续负责电视剧、网络剧和电影制作业务,并有权对原创内容进行挑选,包括从阅文以外的平台选取素材。与此同时,新丽传媒将在阅文集团帮助下,接触阅文集团的内容库、作家平台及编辑队伍等资源,为观众创造更好的内容,实现共融共生。

“收购新丽对阅文来说是一个能将自身内容实力向下游延展的稀缺机会,使阅文能够进一步深入IP价值链,优化为作家和用户提供的服务。我们相信此次联合将为阅文股东创造重要的长期战略价值。”阅文集团联席CEO梁晓东表示。

巨头盘踞的“网络文学江湖”

近年来中国网络文学持续增长,据Frotst&Sullivan 报告,预测到2020年,中国网络文学市场规模将达到134亿元。

移动互联网用户群和网络文学发展迅猛背后,是巨头们激烈的商业竞争。IP内容、作者资源、发行渠道、用户数量等等,下半场争夺也到来了。

梁晓东曾在上市媒体沟通会上表示,泛娱乐产业到2020年将会达到8000亿元的市场规模,对于阅文来说一定是未来的爆发点,不过因为做泛娱乐涉及的行业众多,需要的能力也很多。短期内,在线阅读仍将是公司收入的主要来源,版权运营的收入需要在几年之后才能看到明显的上升。

表面上,所有平台都在强调IP价值,但并不是所有的IP都适合深度运营。当越来越多的作者发现IP日益被放大的商业价值,版权的购买成本也必然会水涨船高。而阅文储备了市面上超过70% 的网络文学作品,在阅文的发展中起到很大作用。

此外,版权运营,如内容改编包括电影制作公司、电视及网络连续剧制作公司、网络游戏公司以及动画制作公司按协议期间转售自作家处取得的文学作品版权产生的收入等,也逐渐成为各家主要收入来源之一。

目前来看,按收入和市场占有率来看,网络文学市场有五大阵营:阅文集团、掌阅、中文在线、百度文学及阿里文学。相比之下,百度和阿里虽投入不少,但与阅文的差距也很大。国内数字阅读市场主要呈现以下趋势:

1、深耕内容,加速构建生态圈,囊括优质写手和内容;

2、探寻商业化,从单一付费阅读向广告收入、实体出版、影视衍生等多种变现方式发展;

3、细分内容,强化移动新媒体端布局;

4、加强海外市场布局。

当巨头接连登陆资本市场,其IP培育、运营属性被放大,蛋糕被做的更大。网络文学进入了以IP联动为核心的新时代,简单地以卖字数无法支撑起网络文学市场的繁荣。

网络文学经历了20年的起起伏伏,平台从乱象到各自整合,并在3年内诞生3家上市公司,格局被迅速划分。不断更迭的内容产业很难做到垄断,对阅读平台来讲,好的IP和开发运营、走好泛娱乐道路等无疑是下一步增长的关键点,从中期表现来看,阅文无疑走在了前列。