DeepSeek的Harness团队在北京海淀区融科资讯中心,十年前我曾在那里工作。这不是想往脸上贴金,而是很遗憾,错过了见证历史的一刻。

6月16日,据媒体报道,DeepSeek完成了成立以来的首轮外部融资,募集资金超过500亿元人民币,投后估值突破500亿美元。创始人梁文锋个人出资200亿元,为最 大单一出资方;腾讯出资100亿元,宁德时代体系出资约50亿元,京东、网易及IDG资本各出资30亿元。

这是中国AI行业迄今规模最 大的单轮融资。

那么,拿到巨额融资的DeepSeek,会把钱投向哪个方向?

6月15日,从论坛流出的一则信息可能让我们可以管中窥豹。据一位参与测试的用户称,DeepSeek V4.1在网页端启动灰度测试,他说V4.1 Flash的代码能力实现了“天差地别”的跨越式进步,知识截止日期也从2025年5月跃升至2026年1月,部分用户甚至测出了2026年5月的截止日期。

很可能AI coding就是DeepSeek即将发力的方向。

其实,5月,DeepSeek的一则招聘启事也透露了这点,那则Agent Harness研发工程师的招聘启事里,写了一行简洁的公式:Model + Harness = Agent。岗位描述进一步解释道,“把前沿模型能力,转化为领 先的Agent产品。Harness+除模型本身以外的所有工作”。

AI coding+Agent,看来,DeepSeek接下来的目标是想对标Anthropic旗下的Claude Code。DeepSeek做coding,因为这个领域能用最严格的标准来测试和锻造模型的推理能力,不仅是目前唯 一被验证的、能形成商业闭环的场景,更是AI生产力的基础设施。

01

DeepSeek没兴趣在C端和豆包、千问、元宝争夺用户。从这轮融资的资金用途、产品布局、人才引进以及市场验证来看,DeepSeek的战略意图很清晰:服务好开发者和企业,把模型能力转化为生产力工具,成为AI时代的“基础设施”提供商。

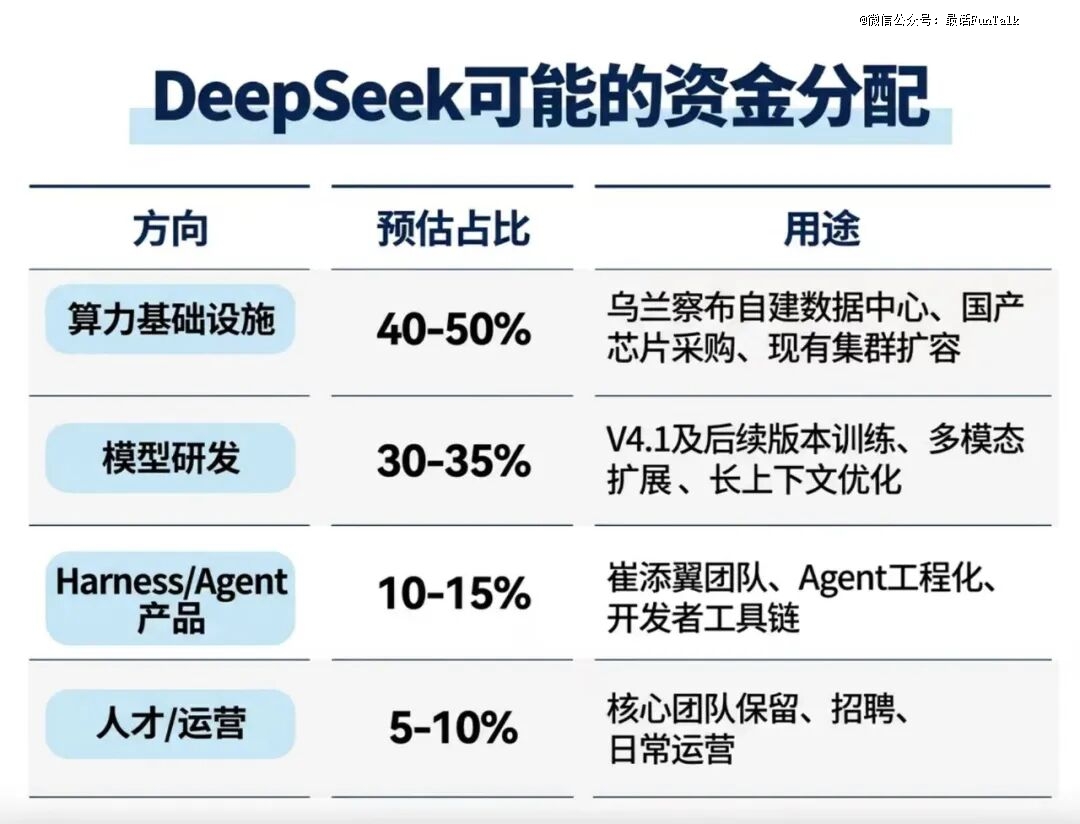

虽然DeepSeek没有公开资金分配比例,但从其战略意图和行业趋势,可以反推可能的分配比例:

500亿的大头大概率会砸在算力上,毕竟从长远来看,DeepSeek始终处在算力边际紧缺的状态,无论是要训练出新一代模型,还是要满足用户调用量的增长。

前段时间,DeepSeek在内蒙古乌兰察布招聘智算中心人员,岗位有高级运维工程师、高级交付经理,月薪开到15K到30K,还配14薪,还设立“IDC设计规划工程师”岗位,规划MW到GW级的超大规模智算中心。这说明,DeepSeek正从租用机房转向大规模自建数据中心。

我们了解到,除了自有算力,早在2025年,浙江很多空置的算力中心都给DeepSeek调用。即便有外部算力供给,算力依旧是以及会是DeepSeek长期要面对的难题,近期其“专家模式”取消了联网搜索功能,并且限制生成次数,就从侧面说明了这点。

算力是Coding基础设施的物理底座。如果V4.1的性能提升,调用量增加,以现有算力更难承受。没有算力,V4.1再强也只能限流,没有算力,Harness再好用也跑不起来。

可以相比较的是在coding领域最强的Anthropic,它采取“多云绑定+专属集群”的激进策略,已构建覆盖GPU、TPU及自研芯片的多元供应网络,2025年底可用算力约1.4吉瓦,预计2026年底将快速提升至7-8吉瓦区间。但仅2026年第 一季度其收入与使用量按年化计算就增长80倍,远超原有基础设施承载能力,导致服务曾出现限流与性能波动。

Anthropic CEO达里奥·阿莫迪表示算力需求呈指数级爆发,公司正全力建设以匹配这一“疯狂”增速,目标是在未来几年内实现吉瓦级容量的持续释放。

AI Infra(基础设施)是一项重资产、长周期的投入,DeepSeek还在高速发展,理论上,它完全可以租用更多算力,为什么要自己费力为处理海量、复杂的B端AI工作负载提供稳定、低成本的算力底座呢?

因为DeepSeek的技术路线,决定了它必须拥有Infra的绝 对控制权,必须在Infra层就做优化。

为了尽量压榨算力,DeepSeek做 FP8训练,需要写通信库、调精度补偿策略、改NCCL,英伟达原生的通信库不支持这种级别的自定义;DeepSeek自己重新设计KV Cache的存储和调度,因为标准推理引擎(vLLM、TensorRT-LLM)的架构假设和它要的不一样;DeepSeek要设计MoE负载均衡,自己写路由算法,让专家分布在特定的节点拓扑上,减少跨机通信,而不能简单用云厂商的Kubernetes自动扩缩容。等等。

这些都需要在“算法-芯片-网络-框架”的每一层做定制优化,云厂商的标准化服务满足不了。Anthropic能继续堆参数、超大规模路线,是因为它有亚马逊云和Google Cloud的可“无限扩容”算力支持,用不着在Infra层面做极 致优化。

DeepSeek没有这个条件,所以只能自己做地基,但这些努力也正是DeepSeek的竞争力来源。

这些优化不是孤立的,而是乘法关系。从公开的技术架构差异和行业成本模型,架构优化× 精度优化× Infra优化× 推理优化叠加,使得DeepSeek的单位算力成本比Anthropic的低得多。

02

算力是地基。地基之上,DeepSeek另两个大投入方向是模型层和执行层。

6月15日那则V4.1灰度测试的帖子,透露的是DeepSeek在coding领域的进展。据参与测试的用户称,V4.1 Flash的代码能力实现了“天差地别”的跨越式进步。但我们没能参与灰度测试,目前并不了解具体实际情况。

DeepSeek V4曾以1.6T总参数、1M上下文窗口,在架构效率和成本结构上实现了全面突破。但V4的Coding能力与业界顶 尖水平仍有差距,这也是社区讨论最多的短板。V4.1的核心任务,正是开始补齐这块短板。

从序列号来看,V4.1是V4的增量版本,这意味着V4.1的核心投入在后训练阶段(Post-Training),而非预训练(Pre-training),后训练成本通常只有预训练的1/10到1/5。

DeepSeek朝生产力演进的方向已经很明确的,而这正是国内大模型企业与国际最高水平对比最 大也是最紧迫的短板。

如果把AI模型比作大脑,Agent/Harness这个执行层就是它的手脚和神经系统。没有执行层,大脑只能思考;有了执行层,大脑才能行动。过去一年,行业已经证明了一个事实:模型能写代码,不等于能持续完成一个工程任务。真正改变开发者工作方式的,是Claude Code、Codex,一个能够进入终端、理解项目、读写文件、运行命令、修复错误、管理Git、调用工具的工程智能体。

Coding是Harness的最 佳载体,因为代码本身就是可执行的意图,一行代码既是对问题的描述,也是对解决方案的精确指令。

Anthropic是最早把“模型写代码”升级为“模型做工程”的公司。2024年推出的Claude Code(以及此前的Claude Dev、Artifacts等功能),不是简单的代码补全工具,而是一个完整的终端工程环境。Claude Code的火爆证明了一件事:AI Coding的竞争,正在从模型能力竞争,转向开发者工作流入口竞争。

模型是大脑,但大脑不能自己打字,你需要一套系统,把模型的意图转化为行动。那就是Harness。

Anthropic的AI coding端到端工程闭环的体验,是模型能力+Harness工程的双重积累。 Anthropic比竞争对手早6-12个月跑通了这个闭环,形成了开发者习惯壁垒。当DeepSeek还在做模型层时,Anthropic已经在做工作流层了。

这种领 先不只是无限算力加持下超大规模模型的能力输出,也是工程打磨的结果,这需要大量产品工程师、开发者体验设计师、DevOps专家的反复迭代。

所以,DeepSeek在推进V4.1乃至V5的研发的同时,也在补足Agent/Harness能力。5月那则招聘启事里的公式,Model + Harness = Agent,说的就是这个。

据媒体报道,DeepSeek Harness团队的负责人是崔添翼,一位在Jane Street干了9年、后来联创量化基金TSY Capital的交易系统专家。2026年2月,他离开TSY Capital加入DeepSeek。DeepSeek找他来,正是为了搭建Harness。

DeepSeek找了一个做量化交易系统的人来搭建Harness。这个选择背后的逻辑,比“同行相惜”要深得多。

一个逻辑合理的解释是,量化交易和AI Agent的底层逻辑是一样的:光有聪明的策略不赚钱,真正把策略变成钱的,是执行系统。光有强模型也不够,真正把模型变成生产力的,是上下文管理、工具调用、终端执行、测试反馈、权限控制、失败回滚。这些除模型本身以外的所有工作,都属于Harness的范畴,也就是“执行”。

V4.1解决的是“能不能写对代码”,Harness解决的是“写完后能不能跑通、报错后能不能自修、项目大了能不能协作”。前者是模型能力,后者是工程能力。只有两者结合,DeepSeek才有机会建立与Claude Code同级别的端到端工程智能。

这种挑战巨头的尝试,对工程师有很大的吸引力。目前,崔添翼在社交媒体上发布的招聘帖子,已经引来众多业界人士的投递。

03

Coding之所以成为必争之地,是因为它是目前唯 一可验证、可量化、可闭环的AI生产力。

判断一个AI能力达不达到生产力水平,有一个简单的标准:它的输出能不能在不依赖人类主观判断的情况下,被验证对错?

多模态模型生成一张图,好不好看?需要人看。通用对话模型回答一个问题,对不对?需要人判断。这些能力的验证成本极高,且标准不统一,企业很难量化ROI。

但Coding的输出是一段程序,计算机可以直接执行并给出pass/fail。写对了就运行,写错了就报错。这种自动可验证性使得Coding成为目前唯 一一种ROI可以被精确计算的AI能力,企业能算出这个模型替代了多少工程师工时、产出了多少可运行代码、减少了多少bug。

2026年的benchmark竞争格局印证了这一点。SWE-bench Verified(让模型解决真实GitHub issue的测试)已经成为“single most-cited coding benchmark”和“most load-bearing single benchmark for real-world developer workflows”。根据第三方benchmark聚合平台llm-stats.com的数据,当前前沿模型在这个测试上的竞争进入了白热化:Claude Opus 4.5达到80.9%,Opus 4.6为80.8%,Gemini 3.1 Pro为80.6%,GPT-5.2为80.0%,差距仅在0.1到0.9个百分点之间。

但在SWE-bench Verified这样的真实任务上,0.9%的差距意味着:一个模型能独立解决某个复杂issue并上线运行,而另一个模型会在最后一步卡住。这不是差不多,而是能跑通和跑不通的区别。

而6月12日Anthropic被禁事件,进一步确认了Coding的基础设施地位。Anthropic最强大的模型Claude Fable 5和Mythos 5被美国政府纳入出口管制,当天全球停服。这是美国首次将商业AI模型与先进半导体同等对待,纳入出口管制清单。Fable 5的定价是input $10/M、output $50/M,这不是软件工具的定价,而是基础设施的定价。

是的,AI coding已经是AI时代的生产力基础设施,有没有是两个时代的分野:AI生产力时代和前AI生产力时代。这反向验证了DeepSeek朝AI coding演进的意义:Coding基础设施不能被垄断,必须平权化。

DeepSeek-V4-Flash缓存命中输入价格仅为0.2元/百万tokens,约为Fable 5的1/138。但实际操作中,由于能力的欠缺,总的token成本并不一定比Fable 5低,更重要的是为生产力付费有马太效应:最 好用的会收获绝大多数用户,形成正反馈飞轮,而能力稍显欠缺的,可能就成Other。

但如果我们把AI coding看作是生产力基础设施,那么当Coding基础设施的边际成本不断降低,全球开发者也才能真正用上顶 尖的Coding能力,释放巨大生产力。所以,以此为维度,DeepSeek的低价路线,本质上是把AI生产力从奢侈品变成日用品。

据参与融资的投资人转述,梁文锋对所有投资人的最 大要求是“不要挖DeepSeek的人”。不是因为核心团队流失率高,事实上核心团队很稳定,离职者也不是做Coding的,而是当一个人坚信自己在做一件很重要的事情时,是不希望别人来挖角打扰的。

目前,Anthropic的Coding领 先是算法+算力+工程化+时间差的红利,马斯克认为最早到明年Q1,中国AI团队就能造出Mythos 5量级的模型,但智谱的唐杰认为会更快。谁对谁错,由时间来证明。

但让AI成为像水电一样的基础设施,像TCP/IP、像Linux、像电网,成为准公共品(Quasi-Public Good),会是AI生产力释放的关键。DeepSeek拿着500亿,赌的就是Coding真正成为基础设施,人人可用。

DeepSeek如果能在coding上建立“低成本+高性能+完整工具链”的优势,它实际上是在把AI从消费叙事切换到生产叙事。这不仅对DeepSeek自己重要,对中国整个AI产业都很关键。

十年前,我在融科资讯中心工作时,那群楼里还没有一家AI公司,现在,DeepSeek的Harness团队正在那里面试产品经理。从乌兰察布的智算中心,到V4.1的蓄势待发,DeepSeek正在推进它的计划。

遗憾的是,我没能力参与其中,只能记下这些观察。让时间去验证它的对错。