备受关注的超级独角兽,终于要IPO了。

继2026年4月秘密提交招股书后,5月20日,马斯克旗下美国太空探索技术公司(SpaceX)正式向美国证券交易委员会(SEC)提交S-1注册声明,股票代码为SPCX,距离上市仅一步之遥。

多方消息显示,SpaceX此次IPO,预计募资700亿-750亿美元,对应估值1.75万亿-2万亿美元。其募资额,是当前全球*IPO保持者沙特阿美,于2019年约294亿美元规模的2.5倍左右;其估值,以2万亿美元计算,将超越沙特阿美、Meta,在市值全球榜中位列第七,仅次于英伟达、谷歌、苹果、微软、亚马逊、台积电。

SpaceX计划于6月4日启动全球路演,6月11日确定发行价,6月12日在纳斯达克全球精选市场正式挂牌交易。需要注意的是,马斯克出生于1971年6月28日,SpaceX原计划在其55岁生日当天敲钟,但SEC用超预期的审查速度,将此事直接提前两周。而这,也将进一步为筹备年内上市的OpenAI,拉开时间差。

上市当天,已然是全球首富的马斯克,个人身家更是将突破万亿美元,成为人类历史上*个拥有身家超万亿美元的企业家,也将成为两家市值超过万亿美元公司(特斯拉、SpaceX)的掌门人。

在这场资本狂欢中,由高盛、摩根士丹利担任牵头联席主承销商,联合20余家机构组成的承销团可谓阵容*。此外,SpaceX拟将IPO中史无前例的30%新股分配给散户投资者,为了降低普通投资者的进场门槛,SpaceX还紧急启动了一拆五的拆股计划(每股公允价值105美元),以*限度吸引个人投资者参与这场“太空AI资本盛宴”。

航天发射+通信服务,SpaceX万亿美元估值的根基

SpaceX,由马斯克用出售PayPal后拿到的钱创办于2023年6月。

历时6年多,经历3次发射失败,直到2008年9月28日,猎鹰1号火箭首次成功发射,这是*枚私人航天公司研发的液态轨道火箭成功进入地球轨道,SpaceX也终于成为全球*成功发射液体燃料运载火箭的私人企业。凭借于此,SpaceX2008年12月便获得NASA价值16亿美元的商业补给服务合同。

2009年7月14日,SpaceX利用其自主设计的猎鹰1号火箭,发射卫星并送入预定轨道,标志其真正迈出商业发射的*步。此后,SpaceX多次达成人类史上*成就。2012年10月,SpaceX旗下的一艘货运型“龙”飞船与国际空间站对接,开启私营航天的新时代。2020年5月30日,代号为“Demo-2”的载人型龙飞船发射升空并与国际空间站对接 ,完成人类历史上首次商业载人飞行任务。

2011年开始,SpaceX正式宣布启动可重复使用火箭技术开发。经过多次失败,2015年12月21日,SpaceX终于首次实现轨道级猎鹰9号*级陆地回收。当前,猎鹰9号运载火箭,几乎占据了全球火箭发射市场6成左右的市场。如果只算商业市场,更是高达8成。凭借火箭*级的可重复使用,其每次常规商业发射的标价约6200万美元左右,成本仅1500万-2000万美元。

同时,SpaceX正在紧锣密鼓研制重型运载火箭星舰,“超重-星舰”系统由位于上端的二级,即“星舰”飞船,和位于下端的一级“超重”运载火箭组成,为两级完全可重复使用运载器。而这,也是马斯克“殖民火星”,顺带完成“美国重返月球”的核心之一。

并未止步于航天发射,在马斯克带领下,SpaceX更是在2014年便提出了低轨互联网星座计划——星链。

2025年,SpaceX来自航天发射业务的收入约120亿美元,其中44亿美元为外部订单,净利润约20亿美元左右。内部订单则来自星链系统,这也是SpaceX现金流的主要来源。

AEI卫星数据平台最新数据显示,全球共追踪到15447颗在轨卫星,SpaceX以10262颗遥遥*,占总量约三分之二,超过第二名十六倍以上。

截至2026年3月底,SpaceX的星链订阅用户达1030万,覆盖全球150多个国家和地区,用户平均每月花费66美元(除需购买数百美元的设备外,平均每月还需支付几十到上百美元的宽带订阅费)。

仅凭航天发射+通信服务,2026年之前,SpaceX的估值就已达1万亿美元。

合并xAI估值1.25亿美元,从商业航天迈向太空AI

然而,AI 2.0时代的汹涌热潮,显然给了马斯克新的机遇,让他可以讲出更加丰满,更具想象力的“太空算力”叙事。

此前,马斯克在瑞士达沃斯举行的世界经济论坛年会上发表演讲时就曾表示,“AI部署成本*的地方是太空,这种情况将在两年内发生,最迟三年。”

当地时间2026年2月2日,马斯克毫无预兆地宣布,其旗下两家公司太空探索技术公司SpaceX,与人工智能初创公司xAI已经进行合并,其中SpaceX估值1万亿美元,xAI估值2500亿美元。两家公司合并后的新实体估值预计将达到1.25万亿美元。

SpaceX表示,收购xAI的目的是“打造*雄心的垂直整合创新引擎,涵盖人工智能、火箭、太空互联网、直连移动设备的通信以及世界*的实时信息的平台”。

如果说两年前,xAI还只是马斯克对OpenAI不满的产物,但如今在人工智能市场与OpenAI等独角兽以及谷歌这类巨头的激烈竞争中,xAI势必需要源源不断地资金输血,以获取算力来维持先进模型的训练迭代,这将是一场持久的“烧钱大战”。

根据彭博社消息,xAI如今每个月消耗的现金费用,就高达10亿美元。马斯克虽然钱多,但也架不住这么个“烧法”,而且,特斯拉与SpaceX也曾向xAI注资约20亿美元,这让合并显得更像一次补血。

将xAI和SpaceX两项业务结合在一起——xAI借助SpaceX这个平台获得持续输血,SpaceX则可以借助xAI的“太空算力”版图,获得增量的商业发射订单。

马斯克还给出一个时间表——2到3年内,太空会成为*的AI算力来源。为了配合这条路线,SpaceX计划发射搭载计算能力的卫星,把算力直接搬到轨道,而且规模相当巨大,此前SpaceX已经向FCC提交申请,希望获批发射最多100万颗数据中心卫星。

对于SpaceX而言,这些卫星将形成长期而巨大的发射需求,反过来为SpaceX的发射体系提供稳定收入。

对于马斯克而言,SpaceX利用星链卫星网络、特斯拉能源及自动驾驶技术、xAI的AGI研发能力,构建“太空-地面”协同生态,也将为其打造出一个全新的“太空AI帝国”。

去年营收187亿净亏49亿,剑指28.5万亿美元TAM

尽管理想丰满,但招股书同样将SpaceX骨感的当下,摆在了眼前。

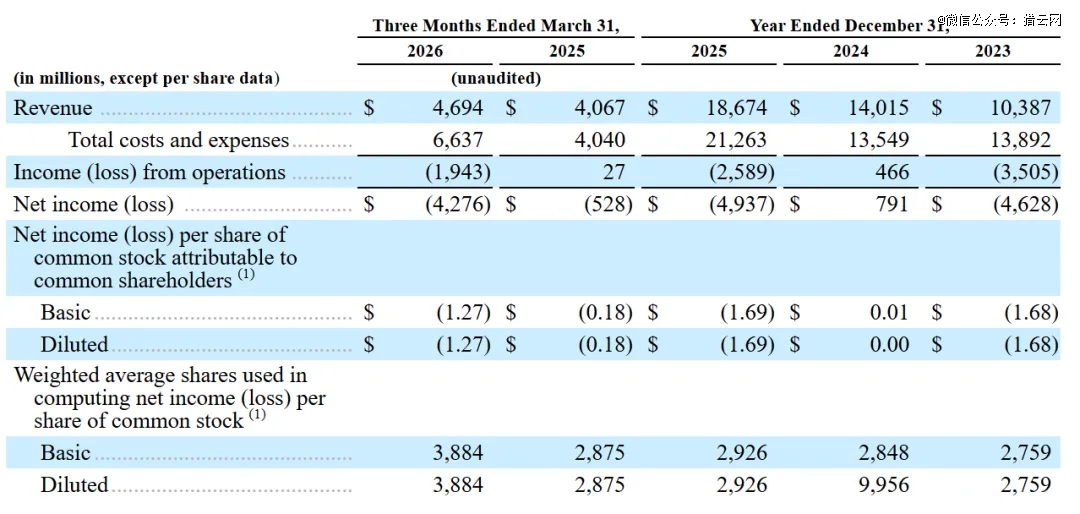

招股书显示,2023-2025年及2026年*季度(下称:报告期),SpaceX的营收分别约103.87亿、140.15亿、186.74亿、46.94亿美元;运营利润分别约-35.05亿、4.66亿、-25.89亿、-19.43亿美元美元;净利润分别约-46.28亿、7.91亿、-49.37亿、-42.76亿美元。

来源:SpaceX招股书

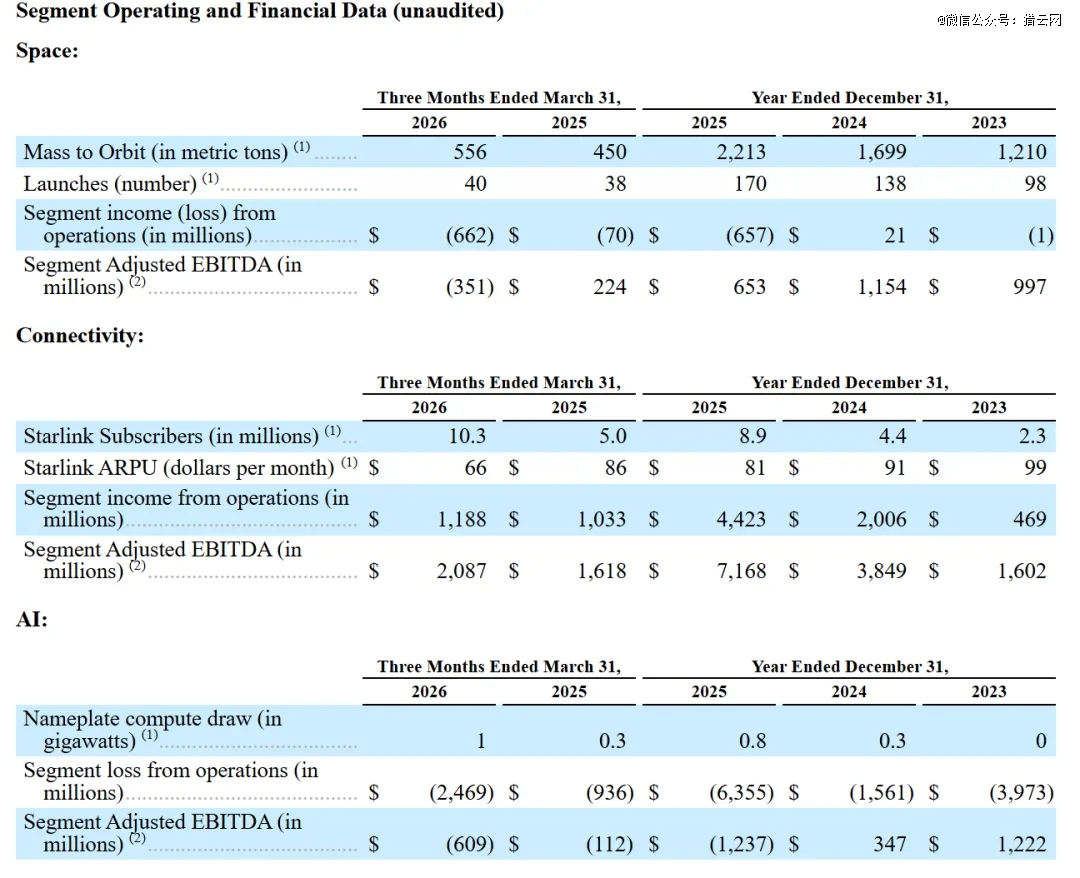

具体而言,报告期内,SpaceX来自Space的运营收入分别约-100万、2100万、-6.57亿、-6.62亿美元,调整后的EBITDA分别约9.97亿、11.54亿、6.53亿、-3.51亿美元;来自星链连接业务(Connectivity)的运营收入分别约4.69亿、20.06亿、44.23亿、11.88亿美元,调整后的EBITDA分别约16.02亿、38.49亿、71.68亿、20.87亿美元;来自AI的运营亏损分别约39.73亿、15.61亿、63.55亿、24.69亿美元,调整后的EBITDA分别约12.22亿、3.47亿、-12.37亿、6.09亿美元。

来源:SpaceX招股书

不难发现,SpaceX凭借星链赚到的钱,基本都被另外两块业务吃掉且“窟窿”不小,尤其是AI。从资本支出来看,亦是如此。以2026年*季度为例,SpaceX的Space资本支出仅为10.52亿美元,星链连接业务的支出为13.32亿美元,来自AI的资本支出则高达77.23亿美元。

截至2026年3月底,SpaceX持有的现金及现金等价物约158.52亿美元。其流动资产合计297.32亿美元,物业、厂房和设备等固定资产净值538.79亿美元,总资产1020.94亿美元;其短期债务和融资租赁15.38亿美元,流动负债合计244.36亿美元,总负债605.12亿美元;股东权益为345.33亿美元。

当前,SpaceX的亏损主要来自两项重大非经营性因素:一是对马斯克旗下人工智能公司xAI的并购交易导致的账面减记和重组费用,二是自身股权激励及研发资本化的结构性摊销。

据悉,SpaceX董事会已批准一项总额可达万亿级别的薪酬方案,直接与火星殖民、太空算力两项指标挂钩。当SpaceX市值达到7.5万亿美元且火星建立至少100万人的*定居点时,马斯克将获授2亿股超级投票权限制性股票;若在太空建成可提供至少100太瓦算力的数据中心,将再获授6040万股限制性股票。

抛开过于久远的火星殖民不谈,太空算力,正是马斯克和SpaceX当下,极为看重的关键一环。

SpaceX在招股书中提到,每一个星链用户,都是未来购买其xAI产品及Grok AI助理订阅服务;每一个使用星链高速网络的企业,都可以被转化为其数字广告生态的受众,总可寻址市场(TAM,一个产品或服务在理想状态下可能达到的*市场收入规模)约6000亿美元;未来部署在太空的“AI计算卫星”,则将直接在轨道上提供算力服务。

另据SpaceX披露,未来其TAM高达28.5万亿美元:其中,AI计算与服务约26.5万亿美元,全球连接性与宽带服务约1.6万亿美元,太空赋能解决方案业务约3700亿美元。

而这,也是SpaceX敢于最高募资750亿美元、估值2万亿美元的底气所在。

需要注意的是,SpaceX在招股书提到,轨道AI计算以及在轨、月球和星际工业化计划“处于早期阶段,涉及高度复杂且未经验证的技术,可能无法实现商业可行性”。

也正因如此,外界不乏看空者,他们认为,合并后的SpaceX承担xAI大规模亏损,加之星舰试飞成本高昂、FCC对百万卫星计划的审批障碍,IPO市值是否过高存在实质性争议。也有机构指出,SpaceX依赖B2B和政府合同的定价能力与其估值增长不完全对称,需警惕首发后估值消化阶段的回调空间。