进入2026年,随着“并购六条”核心制度落地、配套细则持续完善,并购重组领域政策红利加速释放。2026年1月15日,证监会召开2026年系统工作会议,将激发并购重组活力列为年度重点工作之一。随后, 2026年政府工作报告指出,对关键核心技术领域的科技型企业,常态化实施上市融资、并购重组“绿色通道”。3月6日,国家发改委明确表态将研究设立国家级并购基金,进一步畅通创业投资退出渠道,提高创业资本周转效率。4月10日,证监会发布《关于深化创业板改革 更好服务新质生产力发展的意见》,作为“并购六条”在创业板领域的精准延伸,明确支持创业板上市公司吸收合并境内上市未满三年的公司,进一步破除了控制权交易的年限壁垒。一系列密集利好的政策持续落地,提振了资本市场各类主体参与并购重组的积极性,上市公司、国资平台、产业资本、VC/PE机构的并购参与热情持续升温。

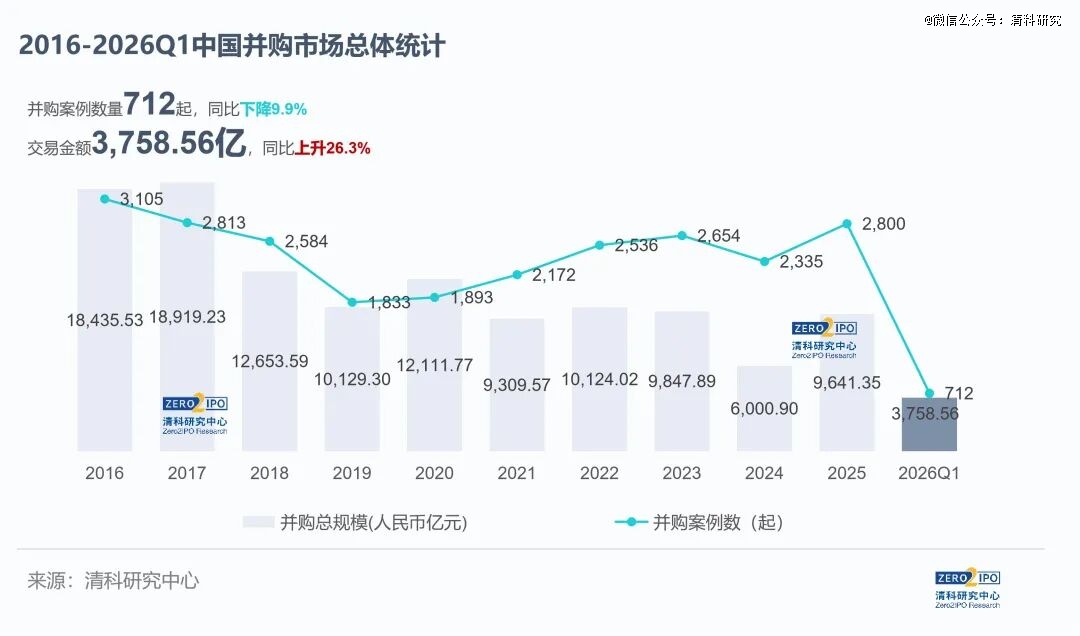

2026年*季度中国企业参与的并购案例数总量达712起,涉及交易总金额为3,758.56亿元人民币。随着并购改革政策持续落地深化,叠加国家级并购基金等配套资金逐步落地,我国并购市场活力有望在中长期内延续。未来,国企专业化整合与科技企业战略性并购有望成为主线,产业创新和科技创新加速融合,将持续助推实体经济的提质增效与转型升级。清科研究中心将在下文就并购市场核心动态进行分析,更多中国股权投资市场分析内容,欢迎关注《2026年*季度中国股权投资市场特点与趋势解读》

01

市场整体

大额案例频发,2026年*季度中企参与的并购交易规模同比上涨26.3%

根据清科研究中心统计,随着政策效果的持续释放,并购市场热度攀升。2026年*季度中国企业参与的并购案例数总量712起,同比下降9.9%,但环比上升18.7%;由于大额案例的支撑,2026年*季度中企参与的并购涉及交易总金额为3,758.56亿元人民币,50亿元及以上大额并购案例7起,10亿元及以上大额并购案例51起,在此带动下2026年*季度总交易规模同比增长26.3%。2026年*季度已完成的712起并购交易共涉及563家标的公司,其中上市公司作为买方参与的并购共涉及262家标的,占比46.5%。

02

境内外市场

境内并购交易频现大额案例,跨境并购规模同比上升96.7%

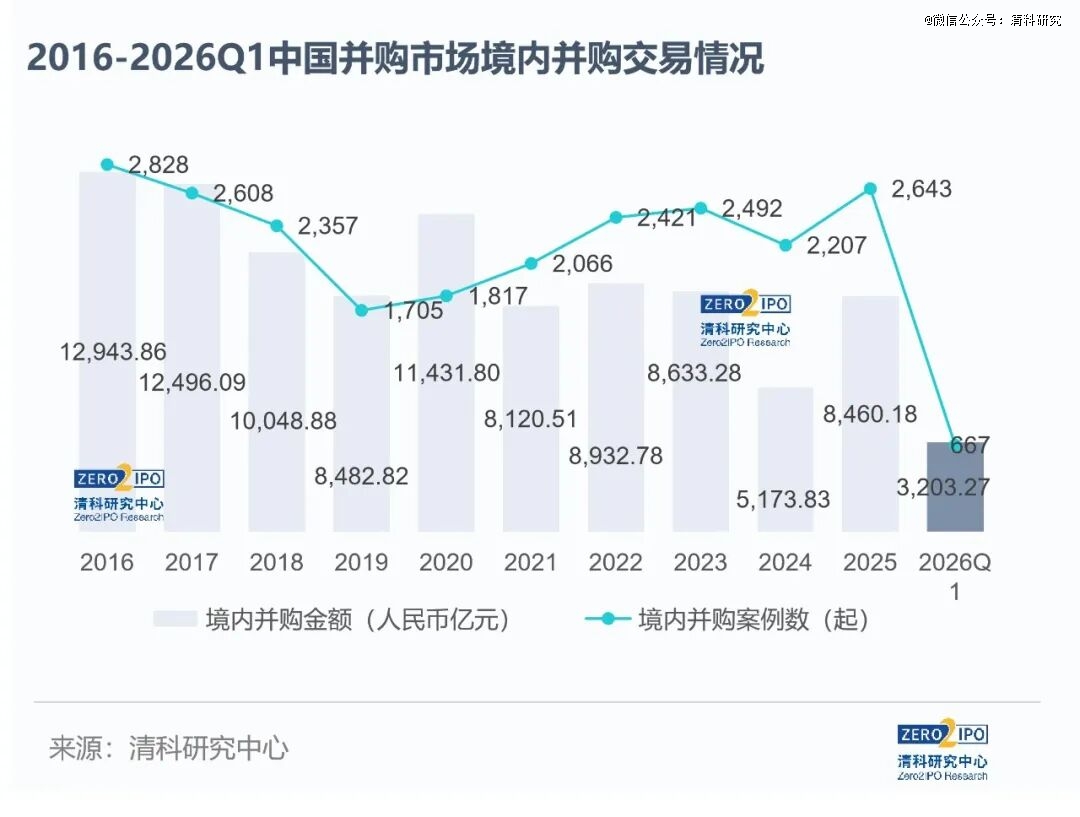

境内市场方面,根据清科研究中心统计2026年*季度国内并购交易共完成667起,涉及交易金额3,203.27亿元人民币,占并购整体交易数量、交易规模的比例分别为93.7%、85.2%。境内并购交易数量同比下滑10.3%、环比上升16.4%;交易规模同比上升18.9%、环比上升87.7%。2026年*季度并购交易发生了多起产业内整合重组、产业链上下游的资源优化整合的大额案例,涉及生物技术/医疗健康、能源及矿产、机械制造、IT、半导体及电子设备等多个领域,其中50亿元及以上规模的案例6起,10亿元及以上规模案例45起。

境外并购方面,2026年*季度境外并购交易总案例数达30起,涉及交易总金额达104.00亿元人民币,分别同比减少9.1%、51.6%。*规模交易为蚂蚁集团通过上海云进信息技术有限公司子公司向耀才证券发起要约收购,此次交易金额为24.87亿元。第二大规模交易为中国旅游集团中免股份有限公司收购DFS大中华区零售业务相关股权及资产,此次交易金额为20.58亿元。此外,浙江龙盛集团股份有限公司收购控股子公司德司达全球控股(新加坡)有限公司剩余37.57%股权,交易完成后,德司达成为其100%持股的全资子公司,此次交易价格为19.40亿元。

外资并购方面,2026年*季度完成15起外资并购交易,涉及交易金额451.29亿元人民币,分别同比上升15.4%、570.4%。*规模交易为沙特阿拉伯公共投资基金旗下游戏与电竞领域专门的投资及运营平台Savvy Games Group公司收购字节跳动全资游戏子公司上海沐瞳科技有限公司100%股权,此次交易金额为411.89亿元;第二大规模交易为方源资本通过全资子公司川香四溢收购泡菜细分龙头吉香居92%的股权,此次交易金额为17.94亿元。

03

行业分布

生物医疗、能源与矿产并购持续活跃,金融、能源及矿产大额案例频现

从并购交易数量看,2026年*季度中国并购市场被并购企业领域前五名分别为生物技术/医疗健康、机械制造、能源及矿产、IT、半导体及电子设备,案例数分别为89、86、86、78、63起;从交易规模看,2026年*季度中国并购市场被并购企业领域前五名分别为金融、能源及矿产、互联网、IT、机械制造,交易金额分别为851.83、766.60、419.70、416.95、289.54亿元。

生物技术/医疗健康(158.89亿元,-1.7%;89起,+45.9%)行业2026年*季度并购交易规模居第六位、并购交易数量居*位。并购方以生物技术/医疗健康同业企业或VC/PE机构为主;能源及矿产(766.60亿元,+273.8%;86起,+65.4%)行业2026年*季度并购交易规模、并购交易数量均居第二位,并购方以能源及矿产同业企业为主。行业内大额案例包括金钼股份以人民币17.31亿元对价收购紫金矿业转让的金沙钼业24%股权;机械制造(289.54亿元,-47.4%;86起,+3.6%)行业2026年*季度并购交易规模居第五、交易数量和能源与矿产并列第二,大额案例包括上海摩尔智芯信息科技合伙企业受让苏州禾盛新型材料股份有限公司18.0%股份,交易金额15.05亿元;IT(416.95亿元,+702.1%;78起,-14.3%)行业2026年*季度并购交易规模和数量排名均为第四。受益于大额案例的支撑,行业并购活跃度同比减少29.6%,但并购交易规模同比增加702.1%。行业内大额并购案例包括东阳光、云锋基金、福建产投等联合收购秦淮数据中国区业务,交易金额为280亿元(含并购贷款);半导体及电子设备(108.74亿元,-71.0%;63起,-46.6%)行业2026年*季度并购交易规模第七位、交易数量居第五位,以产业上下游并购为主,大额案例包括珠海新质生产力投资基金等联合以16.22亿元战略投资入股珠海博瑞晶芯科技有限公司。

04

交易方式

协议转让、增资为主流交易方式

从交易方式来看,2026年*季度中企参与并购案例主要通过协议转让、增资两大方式进行,合计案例数量占比超八成。此外,发行股权购买、吸收合并案例数量分别为19、15起,分别同比增长90.0%、减少16.7%,分别环比增长58.3%、减少34.8%。其中上市公司发起的并购交易主要以协议转让、增资的方式交易,分别占上市公司发起并购案例数量的58.4%、27.0%。非上市公司发起的并购案例则主要采用协议转让、增资的交易方式完成,合计占非上市公司发起并购案例数量的77.3%。从交易规模来看,大额交易主要通过协议转让、增资、发行股份等方式进行,交易规模合计占比超七成。

05

小结

2026年*季度,我国并购市场政策环境持续优化,并购市场交易规模显著提升,延续了2025年下半年以来的活跃态势。除上市公司发起的并购交易外,近年来国内外市场环境变化促使企业转型扩张需求提升,伴随部分行业步入成熟阶段、新技术新产业快速发展,产业整合机会持续涌现,叠加并购政策与机制红利持续释放,VC/PE参与并购的积极性不断提高。

2026年3月6日,国家发改委主任郑栅洁在十四届全国人大四次会议经济主题记者会上明确提出,将会同财政部、人民银行等部门设立国家级并购基金,进一步畅通创业投资退出渠道,提高创业资本周转效率,预计引导撬动各类资金规模超过1万亿元。该基金将发挥长期资本“压舱石”作用,推动产业链上下游整合、破除区域壁垒、提升市场整合效率。展望未来,在国家级并购基金引领下,并购市场投退两端有望迎来更高效的良性循环,VC/PE与产业资本、国资的协同并购有望成为主流。然而,需要关注的是,在全球政经格局不确定性上升、贸易与关税政策波动加大的背景下,跨境并购交易挑战与机遇并存,整体市场发展趋势还有待观察。