“具身智能的资本热会在何时步入寒冬?”

站在2025年末观望,这似乎是一个煞风景的问题。

过去不到一年里,超过200亿元的巨量金钱砸进了行业里,这个数字是去年的4倍。资本洪流下,四五家本土公司已徘徊在百亿估值的门槛上,而太平洋彼岸的对标者Figure AI估值已逼近390亿美元(约合2700亿元人民币)。具身智能的融资派对还在继续。

但不少人已在心中默默开启倒计时。 AI 科技评论询问了多位投资人,他们不约而同的答案是:明年下半年。尽管不充分确定,但至少在热浪中传递了一些冷静的声音。

“到明年4月左右,一些产业链公司上一年度财报出来后,如果财报不好看,二级市场降温传导到一级市场,融资就会变得很困难起来。”东方富海投资经理徐明哲认为,所以很多企业在拼命筹集过冬钱,等把这些钱“熬死”,行业才会开始洗牌。

照这样算下来,留给机器人公司们的时间也许只剩半年多了。

与此同时,有关AI泡沫的预警越来越多,从达闼、一星机器人,到硅谷的K-Scale Labs,最早一批退场的玩家已经出现。倘使寒冬真的“如约而至”,在最后半年里,屯多少粮草才够过冬?怎样才算坐稳牌桌?这些已成为不得不思考的问题。

01、谁拿到了百亿估值入场券?

年初,一家深圳的投资机构看中了灵心巧手,对方当时报4亿元;这家机构稍稍犹豫了一个月后,报价翻了一番,变成8亿;又过了一个月再问,8亿直接涨到了十几亿。最终,这笔钱也没投出去。这位投资人也曾给兄弟机构介绍过一些标的,“一开始嫌贵,结果越等越贵,错过*个机会,之后的就更投不上了”。

零部件公司尚且如此,更不用说整机。站在投资人的视角来看,2025年具身智能赛道如烈火烹油,各家机构都在抢项目,既要抢头部又想抢“便宜”。

直观的反映是主流公司不断加密的融资频率和如同做了火箭一样的估值增速。

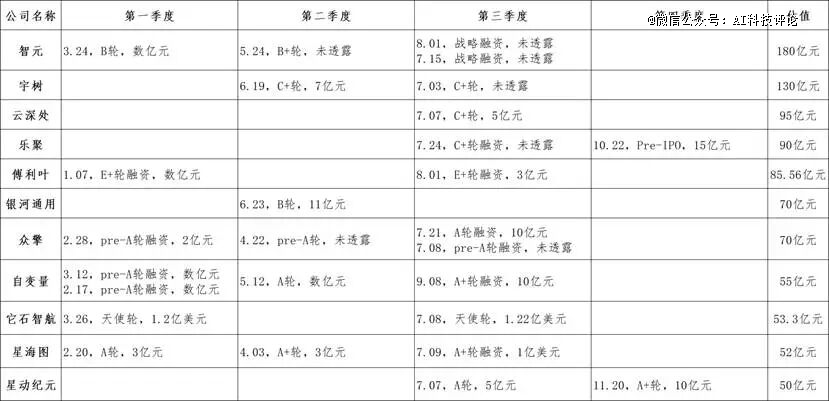

根据IT桔子,2025年“人形机器人”标签赛道共发生融资事件一百多起,涉及金额214亿元。资本大水漫灌下,智元、宇树的估值已被堆到百亿以上,智元甚至直逼200亿元;云深处、乐聚、傅利叶几家公司也来到了百亿估值的门前。

AI 科技评论梳理出了目前估值最高的几家具身智能公司,它们中的大多数今年都进行了两到四轮融资。其中,乐聚在Pre-IPO轮拿下了今年的单笔*融资——15亿元。

数据来源IT桔子,AI 科技评论梳理

很多人将具身智能比作十年前的自动驾驶,机器人无非是更高自由度的车,但并不尽然。

从行业发展周期来看,其总体融资规模已接近自动驾驶2020年时的水平,但商业化进度却滞后多年,资本热潮与行业熟度不相对称。

早在2007年,美国DARPA组织了一场名为Urban Challenge的自动驾驶挑战赛,包括卡内基梅隆大学(CMU)在内的多支完赛队伍已实现在开放的城市道路连续行驶数小时无人接管。当时,蓝驰创投合伙人曹巍正在CMU攻读博士学位,他表示,“对于今天的机器人来说,距离开放场景的自主作业,实际还十分更加遥远。”

此外,从投资周期看,自动驾驶即便在融资高峰的2021年,也仅发生融资事件40余起,产生的金额却高于今年具身智能领域的上百起。这意味着,具身智能的玩家更杂,融资更加碎片,尽管资本的大饼看上去可观,但摊到每家公司头上,钱并不算多。

即便是头部公司,一个融资轮也被不断拆分,“少量多次”地注入资本。投资方试图以此控制风险,验证资金是否在持续产出预期的结果;被投方也期望通过持续的融资新闻保持项目的热度和声量、维系投资界的关注。

如果同去年的大模型风口比,具身智能公司拿到的钱就更少了——2024年,仅“六小虎”就融了至少200亿元。有投资人开玩笑,“补了一年的课,大佬们的钱已不那么好骗了。”

在BV百度风投投资副总裁崔轲迪看来,这同样与产业发展周期相关。他解释道,大语言模型的投资热潮发生在中国,是在 GPT 3.5 之后;类比大语言模型的进展,保守地说,具身智能行业还处在GPT 1,一个核心标志是,物理世界智能理解与交互能力尚未形成规模化突破,且行业用于训练、技术研发的整体资本投入,远低于大语言模型与多模态模型的同期水平,尚未进入爆发期。

02、智能比具身价更高?

尽管仍处在早期,但技术进化的速度肉眼可见,推动投资风向标悄然转向。

去年,机器人会跑会跳就是个好故事,但到今年,越来越多公司已逐渐在运动智能方面迅速追平,聚光灯随之转向操作智能——这也意味着机器人需要更进一步的规划与决策能力。在运控派与大脑派的对垒中,后者正在获得更多拥趸。

如果粗略按照运控、大脑的标签给头部公司划分阵营,在估值已踏过50亿元的11家整机公司中,除了宇树、众擎两家,其余都将重点放在了VLA等具身大模型的开发方面。

尤其是自变量和星海图两家公司,今年前三季度分别完成了4、3轮融资,且每笔金额都在数亿元到10亿元区间内,二者估值均从年初的10亿元上下一路冲破了50亿元,涨幅达三四倍,这也是今年*的两批黑马。

“天花板肯定是做脑的,因为同下游应用直接关联。”徐明哲觉得,而运控公司的价值还看不清,这取决于未来的本体形态是不是双足。但按照他的预估,“轮足+双臂”是更可能的构型,若真如此,人形机器人本体运控公司的存在将变得尴尬起来,具身智能不可能仅仅靠着跳舞、表演活下去,这样的应用场景也撑不起它们的估值。

对于一些更严格的投资人而言,部分本体公司其实已经脱离了AI叙事。

比如崔轲迪,在他看来,具身智能和人形机器人不是一个产业,“具身智能的核心是解决‘AI 如何理解并作用于物理世界’的智能问题”。随后他补充到,产业没有高低之分,但是大家要解决的问题不同,当然最后很可能会从不同方向汇聚到一个点。

大脑比本体更值钱,但这是否意味着具身智能公司可以抛开本体来做?

答案显然也是否定的。

在美国,PI 坚定不做本体;而到了国内的土壤,立志对标PI的自变量已经开始做硬件了。该公司有员工告诉 AI 科技评论,从今年初,本体团队的规模已经超过了模型团队。

虽然AI能力的重要性已是共识,可遗憾的是,整个生态仍然更愿意为看得见的东西买单。至少在现阶段,具身智无法像自动驾驶一样软硬件解耦,只有全做才能好好融资,无论缺失了哪一个,都会被投资人视为想象力不够。

从另一个角度而言,这也证明生态还远不完善。深圳一名投资经理刘毅觉得,理想状态本应该是“硬件千篇一律,软件百花齐放”,但现在行业走反了,当然,这也是一切智能终端产品必须走过的一段路。未来,收敛的动作一定会出现,因为算法方案、数据快速迭代的前提是一套成熟且统一的硬件。

但矛盾的是,资本——尤其是美元资本——仍不相信,一个*的模型架构会在中国做出来。刘毅有时向这些同行推荐了国内某家厂商,对方的*反应是“不可能”,“本质上,他们仍然信仰硅谷,当然,我希望时间能证明他们是错的。”

03、已经到了场景定价的阶段吗?

“模型定义机器人”的时代已经来临,然而要看懂模型仍然是一道极高的门槛,特别是具身大模型技术路线远未收敛的背景下,投向大脑公司的钱往往只是跟风追头部。

此外,新一代前台投资人越来越多有着理工科背景,他们和老一辈文科出身的从业者之间愈发产生分歧。一名投资人早早盯上了自变量,却最终因为老板不感兴趣而“失之交臂”,他感慨,“其实大部分人不太愿意研究模型,技术要求很高,即便看明白了,也很难跟老板讲清楚;即便跟老板讲清楚了,基模架构这些东西也难以找到商业化的验证。”

在这样的情况下,投资机构们会选择一个更容易看得懂的指标——订单量。

2025年是具身智能的“千台量产元年”,头部公司基本都已经有大额订单在手(尽管这些订单大多只是一个框架协议,兑现路径仍不清晰),行业的融资叙事从讲故事阶段走到了算账阶段,资本逻辑转也随之从“看Demo”转向“看量产”。

相应地,头部公司在挑选投资机构时,也越来越青睐有产业背景的资方,后者能够给它们带来现阶段急迫渴求的订单,实现商业闭环,纯财务投资已不是优先选择。不止一家机器人公司告诉 AI 科技评论,在接受新近融资时会优先考虑下游潜在客户。今年以来,汽车、3C和互联网背景的资方频频出手且尤为阔绰,比如吉利、联想、阿里、美团等。

“现在不是靠技术定融资的时候,目前得场景者得天下。”徐明哲表示,技术差异还不足以影响对公司的评估,甚至可以说完全不影响,走什么技术路线都好,只要能把场景拿下就行,否则就是自嗨,无论是发paper还是出Demo,最后还是要回到赚钱上来。

仅就这一点而言,有美元背景的资本机构和人民币资本的态度迥异。

崔轲迪团队便认为,当前阶段更应聚焦“智能技术的突破与场景适配性验证”,此时谈论大规模订单尚早,这并非认为量产不重要,只是在看一件事的时候,如果把所有因素都摆在同等位置,就会看不清。

这种投资理念也和百度风投对早期项目的偏好有关。2023年夏天,崔轲迪开始同高继扬接触的时候,“星海图”这个名字还没成型,同年9月这家公司才正式成立,次年1月,百度风投已参与到其天使轮融资中。

他回忆,当时大家并没有过多谈论技术理念之外的话题,“投资不能既要又要,我们选择把智能放在考虑的*位。他们想用智能化解决问题,在解决问题的过程中,抽象的东西自然而然会逐渐清晰、务实,每清晰一步,估值就会涨一点。”

这种差异也是 AI 科技评论同多数投资人交流的感受。

相比之下,人民币资本偏好稳健,想象力要弱一些,在有一定确定性后才会跟进。有人民币机构的投资人开玩笑称,“我们的胃比较小,太大的饼吃不下去”。也正因如此,中国的AI泡沫远比美国小得多,折算汇率之后,两国的头部公司估值仍相差十万八千里。

11月初,K-Scale成为硅谷最新一家倒下机器人公司,在最后的邮件中,他们复盘,“如果无法像Unitree那样通过规模化摊薄成本,我们就无法让产品跑通”。这家估值一度达到5000万美元的明星创企,在倒下前账面仅剩40万美金,在原计划的A轮融资失败后,只能遗憾退场。这也警示着缺失商业能力而完全依赖资本的风险。

04、新的百亿玩家还可能诞生吗?

头部公司“轻舟已过万重山”并开始冲刺规模量产,刚刚入场的新玩家还有机会嘛?

对于这个问题,主流看法是悲观的。

从量产进度上看,对与机器人这种还需要部分“手搓”的产品而言,千台量产是一个标志性的门槛,它意味着更为严苛的可靠性、一致性以及成本控制能力,这涉及到供应链管理、生产和测试多个环节,仅就这一点而言,弥合与头部公司的差距至少需要一年。

从融资上看,头部的11家公司拿走了今年赛道上超过一半的钱。资源已经在向头部收敛,伴随着寒冬预警,接下来投资人也更加谨慎。

徐明哲直言,今年新成立的创业公司希望可能就不太大了,因为子弹是有限的,而且子弹只会往头部打,投成长期的机构肯定更愿意追投头部;人也一样,人才只会往头部走。现在新成立的具身智能公司只能拿到非常碎片化的金额了。

当然,也有个别不同的声音。这样的声音往往来自更年轻的投资者。

比如95后的崔轲迪。早些时候,新玩家的机会问题也一度困扰着崔轲迪,但今年之后这种焦虑感已经大大缓解。他认为,如果我们相信具身智能会是一个巨量级赛道,那么总会有新的公司出现,总会有更年轻的创始人出现,行业会不停迭代发展。他相信00后甚至更年轻的创始人也会有自己的时代。

再加上技术还没收敛。回看历史,模型架构从ResNet到CNN、RNN,再到后来的Transformer,计算机技术以惊人的速度迭代,也许未来还会出现一个超越Transformer 的架构,那么所有看似收敛的技术又会重新不再收敛,而这个奇点一定会由新玩家创造。

但崔轲迪很警惕“跟风型”的创业团队,因为跟风创业大概率是定力不足的。在接触过程中,他能够明显感受到,这样的团队对行业核心问题理解不够深刻,在技术路径与场景选择上,也较难形成清晰的差异化竞争力。

但反过来,越晚进入赛道的玩家,跟风创业的概率越高。

晚期的鸟儿没虫吃,这对投资人也是一样的。一些中小投资机构在抢标的时感觉越发困难,为了在这个火热的赛道上分一杯羹,他们将炽热的目光转向了上游关键部件。已经发展了一段时间的下游整机公司也在各环节部件方面遭遇了瓶颈,这也滋生了更多需求,具身智能将逐渐形成产业链的概念,一个标志性特征就是行业生态开始“分工”。

因此,尽管今年才入局做整机的机会不大了,但机会大门反而朝着上游打开了。

传感器、灵巧手、关节模组、数据采集等都成为当下大热的赛道。以灵巧手为例,仅10—11月两个月里,就有舞肌科技、傲意、灵心巧手、星际光年等专业灵巧手公司宣布新融资;数据方面也有光轮智能、枢途科技新获得大笔融资。

05、估值百亿就等于坐稳牌桌了吗?

随着新公司机遇缩减,资源向头部收敛,洗牌期可能也不远了。

当然,目前所谈论的洗牌并非是因为技术路线已见分晓、赛道过饱和导致的,而是在技术层面距离通用智能还有很长一段距离,在此之间可能会发生行业信心冷却、资本退潮,除了几家囤够了粮草的头部公司能蛰伏到下一次热潮,其他玩家将逐渐撤退。

在正式入冬前,行业都在为此做准备,加紧筹措冬粮。除了已上市港股的优必选,宇树、智元、乐聚都在瞄准A股,预计到今年年底宇树便会提交上市申请。

在不少投资人看来,资本寒冬会在明年降临,当机器人公司们声称的东西兑现不了,市场就会泼一泼冷水了。多位投资人都认为表示,在此之前,这些公司需要多融些钱,保证有两三年的现金储备,并且接下来谨慎地花钱。

那么,他们需要囤积多少粮草才够过冬?

这取决于公司方向。“如果要做预训练,需要更持续、巨量的投入,这也是多数头部公司的方向。”崔轲迪认为;但如果是做应用,1亿元差不多就够起步了,若仅依赖持续投入却未形成商业化闭环,反而证明商业化的方向与市场需求的适配性出现了偏差。

除了数据成本、算力成本,人才也是烧钱的大头。整个行业内成熟的算法人才还不够用,头部公司之间围绕优质人才的争夺十分激烈。

徐明哲算了一笔账,按照现在的平均市场价,具身领域一个能用的人才至少要150万/年,而头部一点的公司也就百十来人,那么一年下来少说也要几千万,大部分公司还要蹭高校的在读博士劳动力。因此,投资人们在现阶段不太看好团队规模太大的创企,“烧钱太狠,投资一笔都是杯水车薪,而且其实站在纯粹投资回报的角度来讲,投出去的钱*不是用来做研发的,而是扩产赚钱。最理想的投资应该发生在生产的拐点。”

提前倒下的达闼便是前车之鉴,其在*时期曾有员工800多人,先后历经7轮融资,估值一度冲到170亿元;而一般具身智能公司也就两百人左右。盘子铺得太大,是这家昔日”顶流“没能等到风口来临的原因之一,至今,达闼仍有大笔欠薪未能还清。

总体而言,多数投资人认为,最头部的两家公司差不多已经安全上岸了。他们中的一家已连续四年实现盈利;另一家则“广撒网”式投资上下游,“买”到“大而不倒”。“他们已经被盖上了政府的戳,所以一定能长久。”有投资人认为,反过来,这两家也已经被资本架起来推着走了,整个行业也需要他们继续把赛道烧热,下面的公司才能拿到更多融资。

对具身智能公司们而言,现在不怕砸钱,怕的是成不了龙头、下了牌桌。只有持续续着柴火,烧着热炕,把自己烧成龙头,才能持续的活着。

但一批投资人已经开始蛰伏。

早在2023 年,徐明哲就给一家“顶流”机器人公司发过邮件,收到的回复是“不接受融资,谢谢”。他感慨,太早投资没有外部机构的份,太晚投资抢不上份额,不过好在,还有机会,“投不到早期可以投成熟期,可以先埋伏着,等现在的公司死上一批,第二波风口来了再上”。而下一次的风口,大概率会在落地场景更清晰一些后才会出现。

06、具身旧岁将除,GAIR新声待发

2025年12月12-13日,第八届 GAIR 全球人工智能与机器人大会,将在深圳南山·博林天瑞喜来登酒店举办。

当“具身智能”从一个前沿概念,逐渐演变为全球科技竞争的核心赛道,我们正站在一个承前启后的关键节点。旧的技术范式与初步探索即将写入历史,而更深刻的认知突破与规模应用,正亟待新的思想与声音来共同开启。

本次大会由GAIR研究院与雷峰网联合主办,高文院士任指导委员会主席,杨强院士与朱晓蕊教授任大会主席。现场会开设三个主题论坛与两个闭门会议,聚焦大模型、具身智能、AI算力、世界模型、AI硬件等多个议题,描绘AI最前沿的探索群像,折射学界与产业界共建的智能未来。

作为粤港澳大湾区*影响力的AI论坛,历届GAIR大会邀请了多位图灵奖、诺贝尔奖得主、50位院士、30位人工智能国际顶会主席、100多位 Fellow,及500多位知名企业*。