近期,机器人板块被热炒,东财机器人概念指数自924以来涨超50%。

最近两个交易日,板块内新老龙头转换,前期的东方精工、爱仕达连续两天跌停;而贝仕达克今天20cm强势涨停,近5个交易日录得4个涨停板,涨幅达120%。

近期,又有一家国产机器人细分领域龙头冲刺科创板。

据上交所官网披露,11月25日,浙江环动机器人关节科技股份有限公司(以下简称“环动科技”)科创板IPO获受理,保荐机构为广发证券股份有限公司。

值得注意的是,这是进入四季度以来沪深交易所受理的首 个IPO项目。

环动科技成立于2020年,总部位于浙江省玉环市,主要从事机器人关节高精密减速器的研产销。公司前身为浙江环动机器人关节科技有限公司,2023年8月15日整体变更为股份公司。公司于2023年5月完成的股权转让时的估值为30亿元。

接下来,让我们透过招股书来探究一下公司的具体情况。

01 “双环系”迎第2家IPO

有意思的是,环动科技家族意味颇为浓厚。

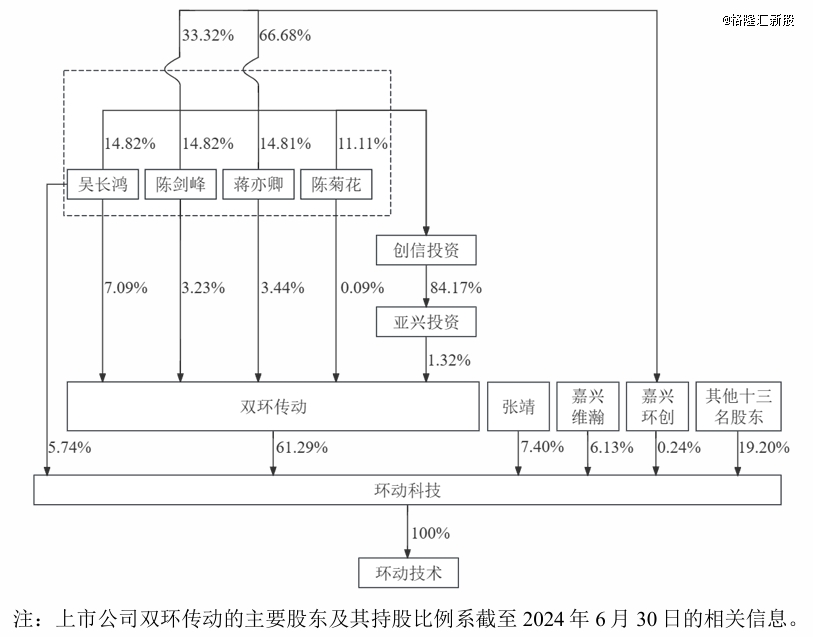

这家公司是齿轮龙头双环传动(002472.SZ)的子公司,截至2024年6月30日,双环传动持有公司61.29%的股权,为公司的控股股东。

吴长鸿、陈剑峰、蒋亦卿和陈菊花合计直接和间接控制公司控股股东双环传动15.18%的股份,为双环传动的实际控制人。

上述四人除通过双环传动间接控制公司61.29%的股权外,吴长鸿直接持有公司5.74%的股权,蒋亦卿、陈剑峰通过嘉兴环创间接持有公司0.24%的股权。故吴长鸿、陈剑峰、蒋亦卿和陈菊花合计持有和控制公司67.27%的股权。

公司股权结构图,来源:招股书

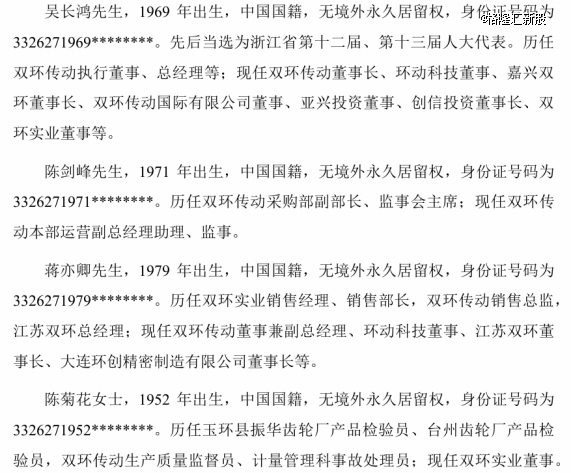

据招股书信息披露,吴长鸿、陈剑峰、蒋亦卿分别为陈菊花的大女婿、二女婿、三女婿。此外,公司董事吴长鸿、财务总监吴爱平为兄妹关系。

如果往前追溯双环传动的历史,不难发现双环传动的实控人曾为叶善群、陈菊花夫妇。不过,2016年,叶善群因年事已高及身体健康原因决定退出不再续签一致行动协议,退出实控人之列。

2016年9月9日,吴长鸿、陈菊花、陈剑峰、蒋亦卿签订了《一致行动协议》,此后四人就一直是双环传动的实控人。

02 国产RV减速器龙头,承担国产替代的重任

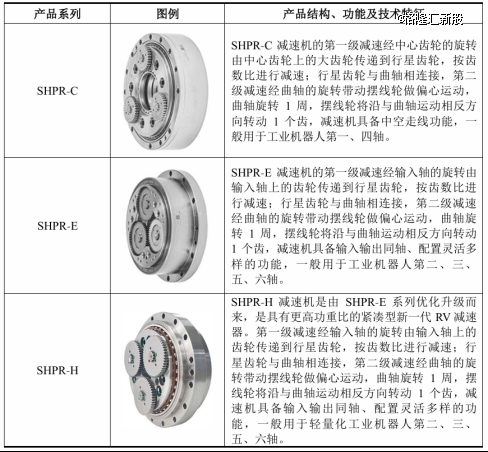

环动科技主要从事机器人关节高精密减速器的研发、设计、生产和销售,为客户提供覆盖3-1000KG负载机器人所需的高精密减速器整体方案。

公司的产品包括RV减速器、精密配件及谐波减速器,RV减速器为公司主要产品,广泛应用于机器人、工业自动化等高端制造领域。

公司主要产品,来源:招股书

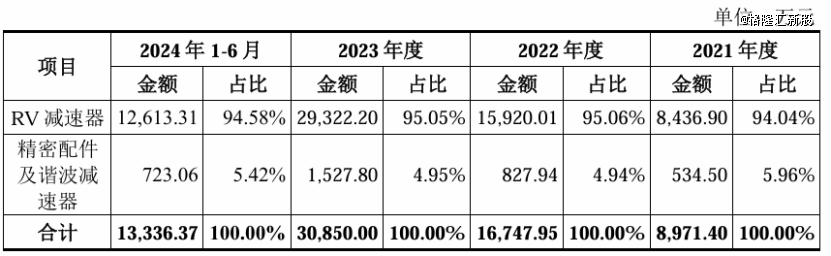

报告期内,公司主营业务收入主要来自于RV减速器;2023年,公司主营业务收入为3.09亿元,其中RV减速器的占比超过95%。

公司业务构成,来源:招股书

近年来,全球范围内劳动力成本不断提高,经济增长速度有所放缓,全球制造业面临转型升级的共同挑战。随着新一轮科技革命和产业革命加速演进,新一代信息技术、生物技术、新能源、新材料等与机器人技术深度融合,机器人产业迎来升级换代、跨越发展的窗口期。

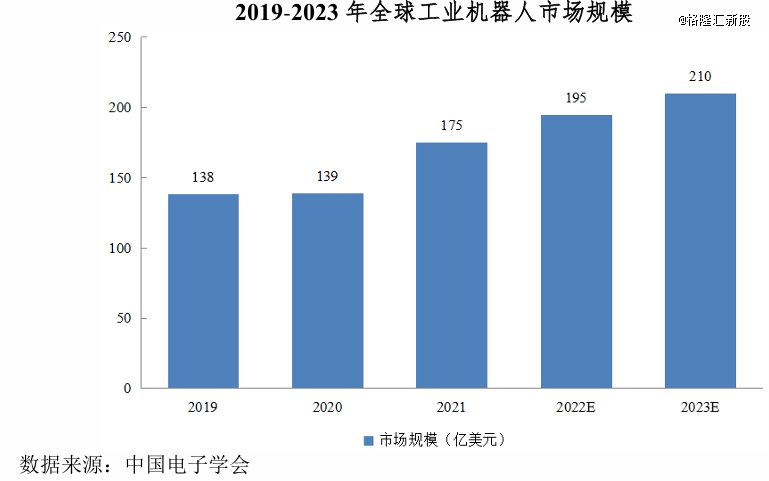

根据中国电子学会发布的《中国机器人产业发展报告(2022年)》数据,2019-2021年,全球工业机器人市场规模由138亿美元提升至175亿美元,年均复合增长率为12.61%,预计2023年,全球工业机器人市场规模将达210亿美元。

2019-2023年全球工业机器人市场规模,来源:招股书

减速器广泛应用于低转速大扭矩的传动设备,也是影响机器人性能的核心因素。

2019年,亚太和欧洲地区已成为全球减速器最主要市场,亚太地区贡献了全球44.30%的减速器销量,预计到2023年,亚太地区减速器的市场份额将超过全球的一半。

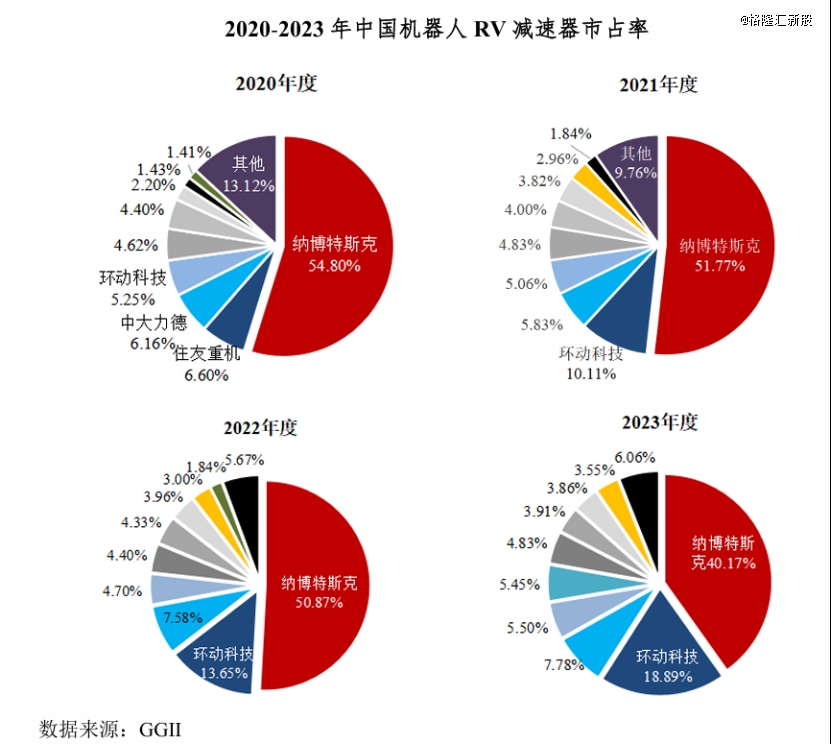

具体而言,日本企业长期占据全球工业机器人减速器市场的绝 对多数份额,代表性企业为纳博特斯克。不过,近年来,环动科技的RV减速器在国内机器人市场的份额快速提升并取得领 先。

2020年度,纳博特斯克在国内机器人RV减速器市场占有率为54.80%,具有绝 对优势,住友重机的市场占有率为6.60%,公司的市场占有率仅为5.25%。

2021至2023年各年度,环动科技的市场占有率分别为10.11%、13.65%、18.89%,逐年上升且仅次于纳博特斯克,同期纳博特斯克的市场占有率分别为51.77%、50.87%、40.17%,住友重机的市场占有率分别为5.06%、4.70%、3.91%。

国际厂商的市场占有率持续下降,彰显了环动科技产品的国产替代特征。

2020-2023年中国机器人RV减速器市占率,来源:招股书

03 第 一大客户埃斯顿贡献了52.88%的营收

随着行业规模的提升,环动科技在报告期内的业绩也有所增长。

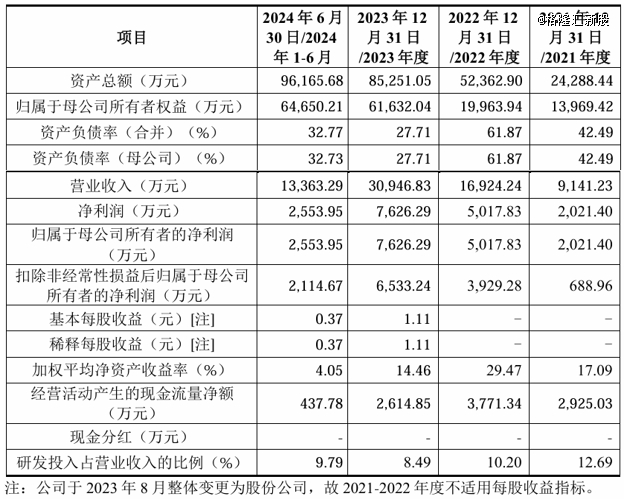

2021年度、2022年度、2023年度和2024年1-6月(报告期),公司营业收入分别为9141.23万元、1.69亿元、3.09亿元和1.34亿元,其中2022年度、2023年度营业收入分别同比增长86.68%和84.20%,不过2024年1-6月有所下降。

同期,公司归母净利润(以扣除非经常性损益前后的孰低者计算)分别为688.96万元、3929.28万元、6533.24万元和2114.67万元。

关键财务数据,来源:招股书

报告期各期,公司主营业务毛利率分别为35.48%、40.68%、42.47%和38.14%,2021至2023年度持续提高,2024年1-6月有所下降,主要受RV减速器产品毛利率的变动所影响。

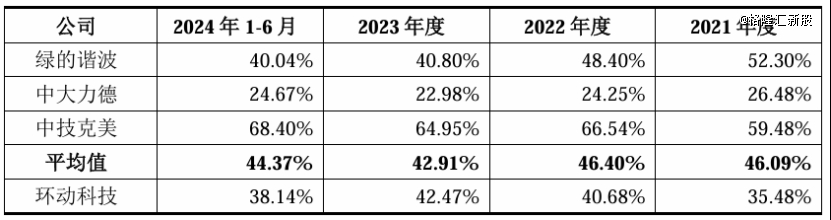

与同行业公司相比,环动科技的主营业务毛利率水平整体处于同行业可比公司合理区间内,与绿的谐波趋近,低于中技克美,高于中大力德。

公司毛利率与同行对比,来源:招股书

最近三年,环动科技累计研发投入金额为5512.83万元,占最近三年累计营业收入的比例为9.67%,与同行业公司相比不存在明显差异。

同行业公司研发费用率对比,来源:招股书

环动科技已与国内外多家知名机器人厂商建立了合作关系,主要客户包括埃斯顿(002747.SZ)、埃夫特(688165.SH)、爱仕达(002403.SZ)、新时达(002527.SZ)、新松机器人(300024.SZ)、凯尔达(688255.SH)、华中数控(300161.SZ)等公司。

2023年,环动科技向前五名客户销售收入占当期营业收入的比例达92.12%,不过2024年1-6月降至79.50%,整体占比较高。

其中,2024年1-6月公司对第 一大客户埃斯顿的销售收入占比达52.88%,存在重大依赖。

这主要是下游行业的特点决定的。报告期内,随着我国工业机器人行业的快速发展以及RV减速器市场国产化率的持续提升,公司客户中埃斯顿、埃夫特等国内工业机器人出货领 先的龙头企业销售增长较快。2023年度,我国工业机器人内资企业出货前三位为埃斯顿、汇川技术和埃夫特,均为公司客户。

环动科技此次能否成功上市,让我们拭目以待。