上周五A股在一大堆真假难辨小作文的刺激下出现莫名大跌,很大程度破坏了市场的情绪。周末两天风平浪静,大家也都寄希望今天能稍微回血缓和情绪,但没想到猜对了开头没猜对结果。

今天三大指数从小幅高开到一度大跌再到尾盘神秘资金入场把指数拉回来,但还是未能翻红,总成交1.52万亿,也比周五少了3108亿。

看得出来,目前的A股一边是出于政策刺激的空仓期,一边是外围特朗普回归带来的舆论施压以及内部宏观经济面也还需要更多数据验证政策效果,导致明显缺乏上涨动能。

这种情况下,抱团热门题材,就成为了场内资金共同的选择。

比如今天继续狂欢的固态电池产业链。

01 固态电池继续大狂欢

今天,以整车、电池为主的新能源车产业链,是极少数能穿越全天维持强势的核心板块。

整车板块中,上汽集团、北汽蓝谷两家整车表现强势,早盘一度双双冲击涨停。其中上汽集团最后收盘8.45%,而整个11月份其累计上涨高达51%,表现远超过赛力斯北汽蓝谷,是所有整车企中涨幅最多的,要知道本月以来A股26家整车企业有1半都是下跌的。

之所以如此逆势大涨,其中原因在于近日其在互动平台披露了关于上汽全新一代固态电池的信息,并表示计划于2026年实现量产。

汽车电池作为政策中最贵的部件,如果能实现电池自主量产,凭借其庞大的汽车销量规,那么给市场就能带来节约成本提升利润的积极预期。

事实上,电池概念近日是最强势的板块,同花顺数据显示,今天电池板块涨幅将近4%,累计净流入高达数百亿元。其中,殷图网联、灵鸽科技两家北交所公司双双收获30CM,领湃科技、盟固利两个创业板公司收获20CM,另外还有超过30只个股涨幅超过10%。

要知道,电池产业链在近期就一直处于爆发状态,还诞生出了不少短时间大幅飙涨的妖股。我们上篇里就提到10连板的粤桂股份,也正是蹭上了固态电池原材料核心供应商的概念(拥有国内硫铁矿资源优势,但实际上与固态电池材料的硫化锂都完全不是一码事)。

今年4月,粤桂股份就曾发布公告明确回应称,暂无用于新能源固态电池的材料、也无在固态电池方面的相关投入,但游资依旧以假乱真,疯狂接棒抬拉股价。整个11月到现在,粤桂股份已经飙升了2.46倍,今天还是继续强势封板,有16.1万手合计3.2亿的封单,疯狂让人感到不真实。

除了粤桂股份和上面提到的北交所个股,还有有研新材、福能东方、酷特智能、滨海能源等都在近期涨幅也十分夸张。

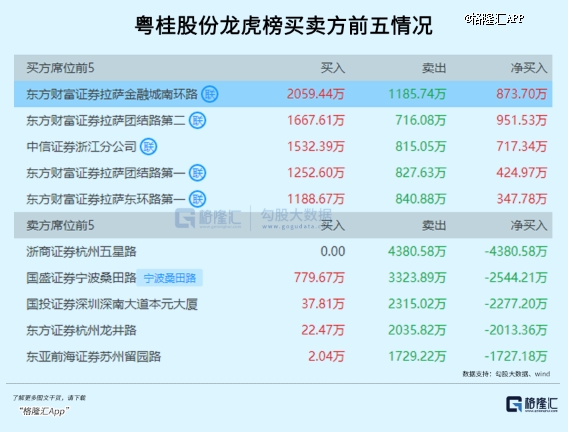

需要注意的是,盘后龙虎榜数据显示,粤桂股份今天开始大量出现“东财拉萨天团”营业部,前五买方中有4个都是来自这几个营业部的,但净买入分别都不到千万。

近年来,由于这几个营业部经常是在妖股大涨到顶时出现在买方队伍,因而常被股民骂是机构和游资的接盘代理人,甚至“拉萨出征,寸草不生”都成为了股吧里的热门梗,所以粤桂股份接下来会否应验这个规律,很快就可以知晓了。

不过话说回来,今天新能源汽车产业链之所以能集体逆势大涨,确实是有了一些新的积极变化——来自欧洲市场的重磅利好。

02 取消关税,谁受益?

此前,欧洲关税政策是国内汽车出口的*风险点,关税落地并不意味着未来不会变本加厉,因此对板块估值形成了一定压制。

根据之前的关税协议,欧洲对中国特斯拉征收8%的关税,对比亚迪和吉利征收18%的关税,对长城和奇瑞征收20%的关税,对上汽征收35%的关税。

而现在,双方准备使用*价格承诺协议取代关税,协商一个中国电动车出口欧洲的*价,需要中国车企承诺所有出口欧洲的电动车都会比这个*价格高。

并且,除了限制*价格以外,欧盟还会给中国车企提供到当地建厂的机会和一些补助,中国车企要向欧洲转让一些电池方面的技术成果。

这一揽子协议最终如果可以落地,或许是一个转折点,对未来中国新能源汽车走向高端化也是比较大的利好。

虽然欧洲的新能源市场渗透率停留在20%上下,但人均付费实力使其更适合推广中高端配置的电动汽车。中国企业其实目前在电池和智能化方面均*于欧洲车企,可以通过提升配置的方式提升价格。

关键是,欧洲这么做其实也是损人不利己的。

据报道,今年8月,中国汽车制造商在欧洲的电动汽车注册量较去年同期下降了48%,是过去18个月内的*水平。而欧洲整个新车市场面临着历史级别的收缩,8月新车注册量同比下滑36%,电动车登记量同比下滑36%。

结合之前数据的下滑,后续如果欧盟关税政策取消落地,比亚迪,吉利,长城和上汽这几个公司都会得到边际改善。

而且目前纯电动汽车出口还是由外资品牌占多数,一旦关税壁垒接触,具备高端化实力的自主品牌应该会调整重新回到这个市场,届时出口量又会有比较大的增长空间。

关税的取消同时也促进了中游电池及零部件的出口,加速电动车产业的国际化进程。

以电池出口为例,今年电池出口增速遇到了大幅度的放缓,跟国内电池装车相比差距悬殊,1-10 月动力电池累计出口量为 103.3GWh,同比只增长了2.7%。

原因很明显,海外尤其是欧洲的下游电动车市场非常不景气。从去年开始,德国、法国、荷兰等欧洲国家均开始收紧新能源车补贴政策,造车成本又过于高昂,需求收缩在所难免。

但矛盾点在于,欧洲电动车整体渗透率还没上来,欧盟几大成员每年仍然花费几百亿欧元在补贴燃油车,这是不合逻辑的。

要想进一步扩大需求,起码得先做到油电同价才行。这个决策不仅释放了开放竞争的信号,同时也释放了开放合作的信号。

目前汽车供应链上的企业选择到欧洲建厂,譬如宁德时代、江淮汽车、拓普集团、银轮股份等,其初衷都是为了与当地的欧洲车企合作,让他们也享受到成本优势,对于这些企业来说,是市场份额扩张,利润水平有望往上走的机会。

从市场表现来看,此前电池走的更多是固态电池的结构性行情,但对于主链条价格企稳其实有了一定预期。根据业内人士判断,预计明年一季度将是价格*点,第二季度电池主材价格开始回升。

固态电池我们周末写过文章分析,目前炒作预期仍只处于小规模试产,难以形成收入贡献。这意味着,之后的交易逻辑可以更多地关注深度出清,叠加已经发展有出海产能的环节,或比整车出海更具弹性。

03 供需正在改善

不可否认的是,关税交易对股市个别板块有非常大的影响,尤其是“新半军”里的新能源。

光伏、锂电、风电等,这些都代表着边际需求提升和供给侧有望改善的高端制造。

在供给侧,上周工信部发文《光伏制造行业规范条件(2024年本)》,加严了硅料环节新增和改扩建产能的电耗要求、新增了硅片和电池环节新建和改扩建产能的水耗要求。中国光伏协会发布的11月上旬最终组件含税成本较10月又提高了0.01元/W,政策端在持续引导价格往上走。

风电方面也有类似的动作,周末国家电投集团2024年第二批陆上风力发电机组规模化采购项目开标,在本次招标中修改了评标基准价体系,削弱*报价的中标概率,让风机平均报价了有了明显提升。

而在需求侧,我们看到了欧盟态度在汽车关税领域的松动,意味着贸易保护主义并非有效之举,欧盟和中方是能够协商出一个共赢的解决方式的,汽车领域是这样,其他领域应该也如此。

中国高端制造有实力填补的,是其他地区产能不足,并且投资建设进度落后的领域,譬如海风、电网,对应今天表现同样活跃的风电设备、电网设备。

随着欧盟降息激活经济,这些领域得到重视,对中国高端制造出海这一块也将形成利好。

这些政策事件的效果,最终有望加快基本面的反转,届时这些板块将会有更高的胜率。