11月13日,腾讯控股公布了2024年三季度财报。

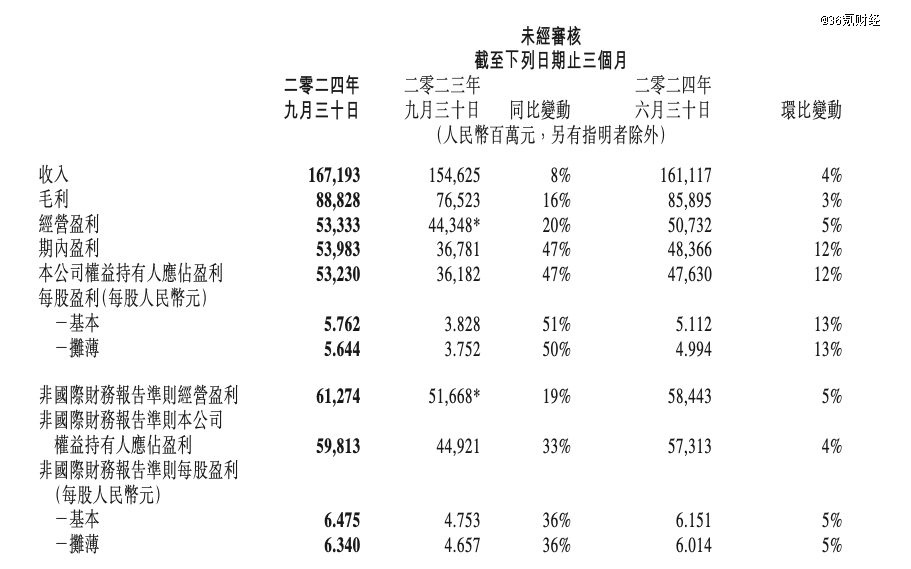

财报显示,腾讯在2024Q3实现收入1671.93亿元,同比增长8%。本季度收入继续保持稳健增长的同时,利润增速跑赢收入增速依然是本季腾讯财报的核心亮点之一,其中本季度的毛利录得888.28亿元,同比增长16%;同期实现Non-IFRS经营利润612.74亿元,同比增长19%;同期的Non-IFRS归母净利润录得598.13亿元,大幅高于彭博一致预期,同比增速则高达33%。

图:腾讯控股财报摘要;资料来源:公司财报,36氪

那么,本季度腾讯财报都有哪些重要看点?未来腾讯还值得继续投资么?

1、增值服务:国内游戏增长强劲

增值服务业务分部在2024Q3实现收入827亿元,同比增长9%。从收入结构来看,国内游戏在同期实现收入373亿元,同比增长14%,收入再次刷新近年来新高;国际游戏同期收入录得145亿元,按固定汇率计算的同比增速为11%;同期的社交网络收入(包括音乐、游戏直播、视频直播等细分业务)309亿元,同比增长4%。

国内游戏在本季度较今年Q2实现了明显的加速增长,同时收入水平再创近年来新高。国内游戏之所以能够保持强劲的增长势头,主要依靠无畏契约、*荣耀、和平精英和地下城与勇士:起源(DNF手游)等游戏的收入增长。新游戏方面,本季度发布的多平台FPS游戏三角洲行动,目前用户日均使用时长和存留率数据都颇为喜人,展现了一定成为长青游戏的潜质。

本季度的宏观环境相对不利,逆周期对可选消费属性浓厚的游戏行业冲击明显,A股游戏板块增长乏力,游戏II(申万)指数成分股的三季报收入同比录得5.31%,较Q2下行了1bp。而受益于新游戏的持续发布,特别是DNF手游贡献的收入增量,叠加旗舰级长青游戏稳健增长,共同驱动腾讯国内游戏大幅跑赢行业大盘。

国际游戏方面,PUBG MOBILE、荒野乱斗等游戏延续了之前的强劲表现,是拉动国际游戏收入加速增长的主要动力,同时VALORANT拓展到PS和XBOX家用机平台亦贡献了颇为可观的增量收入。值得注意的是,由于部分游戏的留存率的走高,腾讯主动延长了收入递延周期,使得本季度国际游戏的流水增速高于收入增速,所以账面数据低估了国际游戏的实际表现。

利润方面,增值服务业务分部在本季实现毛利475亿元,同比增长13%,业务分部毛利的增长,主要由游戏业务(包括国内和国际市场)的增长所驱动。盈利能力方面,本季增值服务业务分部的毛利率录得57%,同比提升了1pct,环比与今年Q2持平。

2、营销服务:技术升级持续驱动收入增长

营销服务业务分部在本季度实现收入300亿元,同比增长17%,本季度广告业务的收入增长主要由视频号、小程序和微信搜一搜广告收入共同拉动,巴黎奥运会相关的品牌广告收入对分部收入的增长亦有小幅贡献。

本季度针对原先广告业务的一个重大变化是将其更名为营销服务,意在拓宽推广和营销解决方案的边界。长久以来,营销服务业务保持强劲增长的动力源泉是对广告技术平台的持续升级迭代。根据业绩会披露的信息,腾讯在本季度利用基础模型混元来促进内容与素材的标记和分类;继续升级机器学习平台,进一步提升广告投放的精准性;通过大语言模型来提升商业搜索的相关性。

内容生态方面,腾讯出品的短剧提供了高价值的激励视频广告,对于营销服务而言属于增量闭环需求。同时,鉴于腾讯目前显著低于同行的广告负载,腾讯在本季度适度增加了广告负载,为了平衡用户体验和收入增长,依然将其控制在低个位数。

利润方面,广告业务分部在本季度实现毛利159亿元,同比增长18%;业务分部毛利的增长,主要由视频号广告、长视频广告、微信搜一搜广告等细分业务的收入增长拉动,但是巴黎奥运会相关的内容成本对冲掉了一部分收入增长。盈利能力方面,广告业务分部本季的毛利率录得53%,同比提升1pct,环比减少3pct。

3、金融科技与企服:理财与企服继续贡献边际增量

金融科技与企服业务分部在本季实现收入531亿元,同比增长2%。相比去年业务分部平均15%的增速水平,本季度的收入增长出现了进一步的降速。

腾讯金科与企服业务收入的持续放缓,主要是受到了当下宏观经济的影响,特别是金科方面,消费疲软导致作为其配套的支付服务收入在本季度出现收入下降。金科与企服在本季度亦有经营亮点,理财服务收入、云服务收入及商家技术服务费均保持了同比正增长,对冲了一部分支付服务收入下降的影响。

利润方面,金科与企服在本季度实现毛利254亿元,同比增长19%;业务分部毛利增长的核心动力,包括由云业务收入增长和盈利能力的提升,与理财服务及商家技术服务费收入的增长。盈利能力方面,金科与企服业务分部在本季度的毛利率为48%,同比提升了7pct,环比持平。

4、投资策略

本季度,腾讯在财务端延续了收入低于预期、利润远超市场预期格局,本质上反映的是腾讯在逆周期中通过其内生增长能力,实现了高质量增长与经营效率的持续提升。

分业务来看,受逆周期影响比较大的金科与企服整体保持了稳健增长,特别是在支付服务收入下降的情况下,盈利能力更强的企服业务之收入增长,不仅对整个分部的业绩起到了一定的承托作用,并且带动了分部毛利率的整体上升。

营销服务则受益于由技术驱动的内生增长,明显对冲了逆周期的影响,其中大语言模型、机器学习平台等高科技平台的应用,不仅提升了经营效率,同时技术优势凸显,叠加腾讯的渠道优势,最终实现了远超广告行业大盘的增长。用户生态、内容生态建设所提供的广告需求边际增量亦不可忽视,这是腾讯营销服务渠道优势在另一维度的体现。

游戏业务延续了Q2以来的强劲增长势头,其核心动能是新游戏/次新游戏的放量增长。值得注意的是,Q3包含暑假,是传统的游戏旺季,然而从游戏行业大盘来看,今年Q3属于旺季不旺,腾讯国内游戏在Q3实现远超大盘的增长,本质上是其强产品周期中应有的强势表现。

同时,腾讯加强旗下游戏产品的口碑运营也起到了非常关键的作用,比如*荣耀、和平精英的相关主题活动,三角洲行动在九月推出后,良好的用户日均使用时长和存留率均是对其好口碑的正反馈。

费用方面,本季度腾讯的期间费用支出有一定的增长,这与目前游戏、广告等核心业务的扩张有关。关于业务扩张的合理性,游戏业务同时受到经济周期与产品周期的影响,腾讯目前的产品周期正处于相对有利的位置,所以在逆周期中适当的扩张是顺应业务发展的需要。

腾讯广告业务的技术与渠道优势,使其具备一定逆周期扩张的能力。从更宏观的维度来看,目前国内正处于新一轮的宽松周期中,市场对经济触底反弹的预期颇高,因此腾讯目前的业务扩张在一定程度上也是顺应经济周期的节奏。

估值方面,腾讯从风格来看作为典型的大市值消费科技股,兼具价值与成长,其核心业务游戏与广告高成长性的背后,反映的是具备一定穿越周期的能力。对于美股的投资者而言,在降息周期的中前期,随着风险偏好的抬升,科技股通常获得更高的溢价;港股投资者则更关注国内在政策引导下的经济复苏节奏,这是是否提升风险偏好的关键。

从9月中旬到10月初,港股的那一轮暴涨中,腾讯亦跟随暴涨,但是由于其大市值的特征,弹性略输同期众多小票,而之后的回调又赢得不少估值弹性,强化了短期的安全边际。从中期来看,未来腾讯强基本面的格局将延续,经济复苏的节奏则是重要的催化剂,不仅驱动市场情绪向好,而且济复苏亦将带动腾讯业绩释放,并为其估值带来强支撑。