9月6日,科沃斯旗下新品地宝X8 PRO PLUS拿下两项2024 IFA(德国柏林国际消费电子展)产品技术创新大奖——“家庭清洁机器人品牌奖”与“家居清洁解决方案金奖”。但科沃斯尚未将这两项大奖暖热时,其和杉川机器人围绕该款产品的“战火”却持续升级。

结合杉川机器人《起诉状》来看,杉川机器人旗下品牌3i科技于2022年10月推出的智能净地站H1Pro已具备活水洗地功能,即通过循环喷淋清水、刮板刮除滚筒脏水的方式保持拖布干净。2024年3月推出的智能净地站HOME-F1已使用滚筒技术,且具备的特征及洗地的功能。但科沃斯地宝X8 Pro Plus在宣传中称“全球*恒压活水洗地机器人”“滚筒活洗、行业革命”。

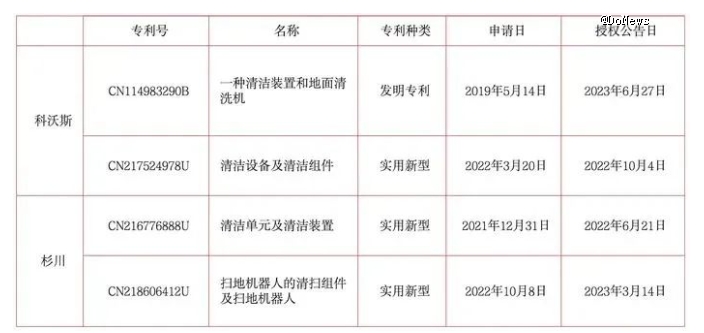

杉川机器人方面认为科沃斯方面存在虚假宣传,但科沃斯相关负责人在接受媒体采访时表示,旗下品牌添可2022年已获得活水技术专利 CN114983290B、恒压专利 CN217524978U,并将起诉杉川机器人,以保护科沃斯专利权和其他合法权益。

另据国家知识产权局显示,虽然杉川产品先于科沃斯发售,但从专利申请及获得授权时间看,科沃斯的部分专利早于杉川。换言之,双方的争议点已从虚假宣传转向专利纠纷中。

图源:国家知识产权局

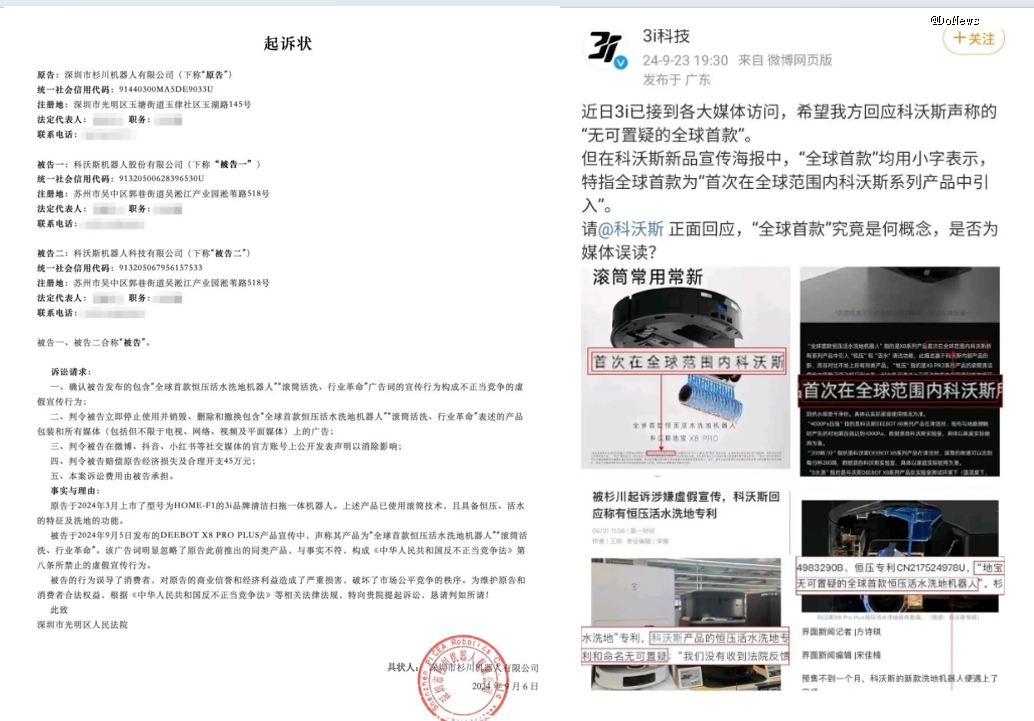

针对科沃斯方面的回应,杉川机器人官微隔空喊话称,科沃斯针对地宝X8Pro Plus宣传时使用的“全球首创”不仅为小字宣传,且首次在全球范围内科沃斯系列产品中引入“恒压”和“活水”功能建立在科沃斯内部产品创新的基础上,并非对标市面上所有同类产品,二者存在明显矛盾,要求科沃斯针对“全球*”作出解释。

图源:杉川机器人官方、3i科技官微

杉川机器人CEO吴泽晓在接受媒体采访时称,双方路径相似,即通过搭载浮动恒压刮水条、动态水流喷淋、刮水条挤压污水回收的方式进行清洁。这意味着3i运用恒压活水技术早于科沃斯,X8Pro Plus宣传时能使用科沃斯*,但并非全球*。且相关宣传在详情页最后才做出说明,一般普通用户很难看到。同时,科沃斯品牌在微博、小红书等平台宣传这款产品时并未带有以上说明,这很容易误导消费者。

科沃斯方面却称,双方在技术的具体应用和效果上可能存在差异。3i只是用活水洗滚筒,而不像科沃斯这样用活水洗地。按照原理和专利,科沃斯就是*恒压活水洗地机器人,并不考虑撤回相关的宣传。

双方各执一词陷入拉锯战中,正是国内扫地机器人行业专利战愈发激烈的缩影。

1、行业回归价值战,专利战升温

面对2023年扫地机器人行业销量放缓及竞争白热化,2024年扫地机器人厂商正从此前的价格战、营销战,回归技术创新战、用户体验战。今年科沃斯除新品上市期间加大互联网投放广告力度,单月消耗金额在百万级以上外,其他多月份投放金额不足百万,部分月份更是不足20万。

这或许不能解释为何今年扫地机器人宣传中会频频出现如全球首发、行业*、行业TOP1等关键词的原因,通过这些宣传抢占用户心智,进而抢占销量和市场份额。

但因SLAM和基站技术的持续升级,让扫地机器人已具备完整的“骨架”,这意味着厂商只能在骨架上继续填充如真正意义上的吸拖一体、基站的嵌入式形态、AI识别和人机语音交互等“血肉”,扫地机器人行业逐渐陷入微创新时代。

今年扫地机器人厂商不断推出新品,技术路径虽有所不同,但核心仍聚焦在智能算法、毛发缠绕、清洁死角等环节上。以科沃斯X5PRO Ultra AI、石头G205 Ultra、云鲸逍语001MAX、追觅X40 Pro Ultra为例,四款产品均支持智能复洗、基站自清洁、语音交互、自动集尘功能,差异点在于导航避障和清扫能力技术路径不同。

在避障和导航上,四款产品分别采用AINA2.0 AI导航+3D全维环境感知、高精度3D TOF固态激光雷达+三重传感器,全智能空间感知系统+双目避障、自升降全景激光雷达+防人眼双目结构光。在清扫能力上,四款产品则分别采用双梳齿防缠绕技术+无极悬停柔性伸缩、0缠绕对刷+极限贴扫,毛发零缠/边刷解缠+仿生手外扩加压、边刷防缠绕+遇湿抬升干湿分离。

厂商卷技术创新在助推行业朝着更智能化、更人性化、更高效化发展的同时,对行业销量增长却有助推作用。奥维云网数据显示,2024年Q2国内线上扫地机市场销售额同比增长17.9%至35.1亿元,销量同比增长13.8%至100.4万台,均价同比增长3.5%至3472 元,呈现量价齐飞。

但厂商卷技术创新正面临一个棘手问题:即行业很多专利尚无统一的标准规范。这既是科沃斯和杉川机器人围绕到底什么是恒压活水洗地技术争议不断的根源,也让扫地机器人专利之争逐渐增多。

一方面,厂商之间围绕专利互相起诉成为常态。科沃斯曾起诉石头科技侵犯其专利,涉及导航技术和清洁算法。石头科技进行反诉,认为科沃斯的某些产品也侵犯其专利。小米指控科沃斯侵犯其在智能家居集成方面的专利,科沃斯反击称小米产品侵犯其清洁技术专利。石头科技指控美的在其扫地机器人中使用未授权的技术,美的则进行反诉,主张石头科技的某些专利无效。

另一方面,厂商专利之争战火正从国内点燃到国外。今年3月,追觅科技起诉石头科技的P10Pro和P10SPro两款扫地机器人侵犯其“清洁装置及清洁设备”的专利权,这里的专利为追觅的仿生机械臂技术。7月最高人民法院认定侵权可能性较高的事实基础不清晰,撤销涉案诉前行为保全裁定,石头科技涉事产品得以重新销售。

但追觅和石头科技的专利之争并未停止,今年8德国杜塞尔多夫地方法院对追觅科技起诉石头科技的案件做出判决,要求石头科技停止在德国销售、使用和进口涉嫌侵权的产品,并提供2024年4月18日起在德国销售的相关产品的供应商凭证,销毁库存及召回已售产品。这或将对石头科技未来在德国市场销售和运营构成重大影响,石头科技正在积极筹备上诉。但追觅在亚马逊会员日期间遭遇主力机型被举报下架,导致其在德国市场的销量同样受到影响。专利之争,让两大厂商两败俱伤。

吴泽晓指出,抄袭现象在该行业较为普遍,3i每年都会出现被抄袭的情况。但从后续来看,扫地机器人行业的抄袭、专利之争不仅难以停止,且将愈演愈烈。如何加大对自研专利保护,正成为厂商的新课题。

2、渗透率偏低,市场规模仍相对较小

大家电和小家电行业,甚至“消费电子”属性愈发突出的新能源汽车行业,本质上做的就是渗透率增长带动销量增长的生意。Statista数据显示,中国扫地机器渗透率仅为6%。GfK中怡康数据显示,2024 年上半年国内扫地机器人市场规模仅为69亿元。

作为对比,三大白色家电中的空调一户多台逐渐成为趋势。2024年上半年美的、格力、海尔空调业务营收分别为1014.6亿元、779.6亿元、290.1亿元。换言之,扫地机器人全行业市场规模尚不及单家家电空调业务营收。本就有限的市场规模下,行业的持续生变,或让不少扫地机器人企业继续承压。

一是扫地机器人刚需属性并不突出,消费者介于可用可不用,可买可不买之间。这种抉择下,让消费者对扫地机器人愈发理性和实用主义至上。但遗憾的是行业虽一直在卷技术创新,但消费者最为关注的清洁问题仍未得到很好解决。《2024中国清洁电器产业与消费者洞察白皮书》指出,消费者使用扫地机主要用来清洁灰尘、人体头发及水渍/黏液等污渍,但他们认为扫地机也应继续加强对水渍/黏液、人体头发及油污的清洁效果。

同样的问题也出现在众多扫地机器人厂商推出的洗地机产品上,如洗地机在墙边/死角的清洁力度明显有所欠佳,用户评价满意度偏低。此外,洗地机产品普遍配置多功能刷头,但消费者却认为重要性不高,满意度偏低。

二是有限的市场规模下,随着扫地机器人供应链逐渐成熟,入局厂商持续增多,行业竞争只会更加惨烈。以美的为例,历经多年发展的美的从全国高线城市到乡镇市场所形成的强大线下渠道优势,既是扫地机器人企业探索第二曲线时的阻力,也是2024年Q2美的扫地机器人增速超2倍的原因。在当前电商平台推广成本持续上涨、投产比下滑、价格战升温背景下,一旦美的凭借线下渠道优势持续发力,未来是否会抢下更多市场份额呢?

但搭建线下完整的销售渠道正是不少扫地机器人企业的劣势,若采用全直营渠道或拉高扫地机器人企业的运营成本。若采用代理商渠道,传统大家电企业可依靠冰箱、空调、洗衣机等相对刚需家电支撑代理商利润。扫地机器人有限的销量,到底靠什么来支撑代理商利润进而吸引更多代理商呢?此外,线下市场渠道的复杂性、重人情世故,意味着扫地机器人需要摸索的地方还要很多。

三是扫地机器人的技术复用度问题,不管是新能源汽车行业打造的电子电气化架构,还是苹果其产品线中广泛使用相同的芯片和操作系统。不管是波音在飞机设计中复用许多已有技术和设计,还是微软在多个产品中复用其Windows操作系统的核心组件。

提高技术复用度是企业降低研发成本、提高效率、资源优化的关键,但一方面扫地机器人涉及导航、清洁算法、传感器等多个技术领域,各项技术的快速迭代使得复用变得复杂。另一方面,不同型号的扫地机器人可能在设计和功能上有显著差异,导致复用的技术需进行适配,增加开发难度。

成本和效益之间的平衡,行业竞争白热化带来的创新压力,资本市场退潮带来的资金流压力,市场份额增长带来的销量压力、高端化和消费市场理性化带来的压力等等问题的存在,未来可能会让部分厂商通过抄袭、侵犯专利等手段实现“降本增效”。如何打造有竞争力且具有差异化和竞争壁垒的技术,或是厂商突围的关键。

3、扫地机器人渠道新方向在何方?

《2024中国清洁电器产业与消费者洞察白皮书》指出,未来清洁电器的渠道机会在于,下沉、视频号、出海。但若想要在这几个渠道中获取更多增量,扫地机器人厂商需摸索的恐怕还要很多。

从下沉市场来看,一方面国内很多县城工资收入普遍偏低,让月收入三四千元的县城消费者因为“懒”花费一两个月工资购买刚需性不强的扫地机器人,恐怕整个销量有限。

另一方面,国内县城仍保留着传统的男主外、女主内模式,且县城父辈帮忙照顾孙辈极其普遍,叠加县城婚育年龄相对较早。换言之,县城中真正独居的单身人群有限,但单身独居人群却正是高线城市扫地机器人的核心消费人群。

更为重要的是,愈是下沉到乡镇市场,国内不同地域房屋住宅的差异性愈明显,对扫地机器人的产品清洁力考验更强。且美的、小米等厂商在县域市场的渠道优势,恐是其他厂商短期内难以建立的。

从视频号来看,当前视频号的广告加载率约在3%左右,视频号日活用户约在5亿。对标抖音15%的广告加载率和2021年抖音5亿日活来看,未来视频号仍有很多机会。

但一方面,当大量扫地机器人厂商纷纷涌入视频号后,又是否会出现营销同质化、流量成本继续上涨等问题?毕竟这些问题,此前均出现在很多渠道上。厂商围绕视频号,又要如何保证合理的投产比呢?

另一方面,腾讯生态历史以来就有这种奇妙的特征:给你一堆乐高积木零件的同时又不给你详细的说明书,让你高度自由地拼接。换言之,在缺少有限的方法论指导下,扫地机器人如何在视频号掘金成为厂商运营的大考。

从海外市场来看,一方面,随着国内电商平台出海提速,海外市场逐渐呈现出渠道多元化、流量碎片化趋势。以国内扫地机器人出海聚焦地之一的北美为例,Bankrate相关数据显示,美国Z世代消费者将使用Instagram、Facebook和Tik Tok 等social media platforms渠道进行假日购物。这对亚马逊构成分流的同时,国内扫地机器人厂商又面临着来自不同渠道的运营压力。

此外,Bankrate高级行业分析师Ted Rossman 指出,今年美国假日购物者似乎会更加节俭,多年的高通胀和高利率已经造成了相当大的损失。这就意味着发生在国内电商平台的价格战,同样会出现在美国现有电商渠道中。成本和利润、销量和市场份额之间的平衡,同样是国内扫地机器人厂商出海需解决的问题。

除渠道问题外,本土化产品适配同样是一大问题。以东南亚地区为例,印尼传统家庭中房间里常有许多低矮的装饰品和家具,这些家具和障碍物会阻碍扫地机器人的移动和清洁路径,这需要扫地机器人需具备更强的避障能力。高房价的新加坡让其以公寓住宅、租房成为主流时,产品大小和多功能的集成,应对东南亚热带雨林气候炎热多雨的天气同样对国内扫地机器人企业提出大考。

当销售渠道承压之下,或让扫地机器人市场的专利战愈发白热化。虽说7月最高法选择扫地机市场的知识产权案件,作为首次保全复议案例进行公示,具备示范作用。但在最终裁定落地前,各厂商或难再通过诉前行为保全等途径,禁止竞争对手销售自身产品。

未来扫地机市场竞争的核心仍将聚焦在产品功能创新和价格竞争。但持续的创新战、价格战,未来又要多少厂商能持续扛得住这种压力呢?