8月31日,家庭服务机器人专业制造者科沃斯发布了2024年上半年财报。

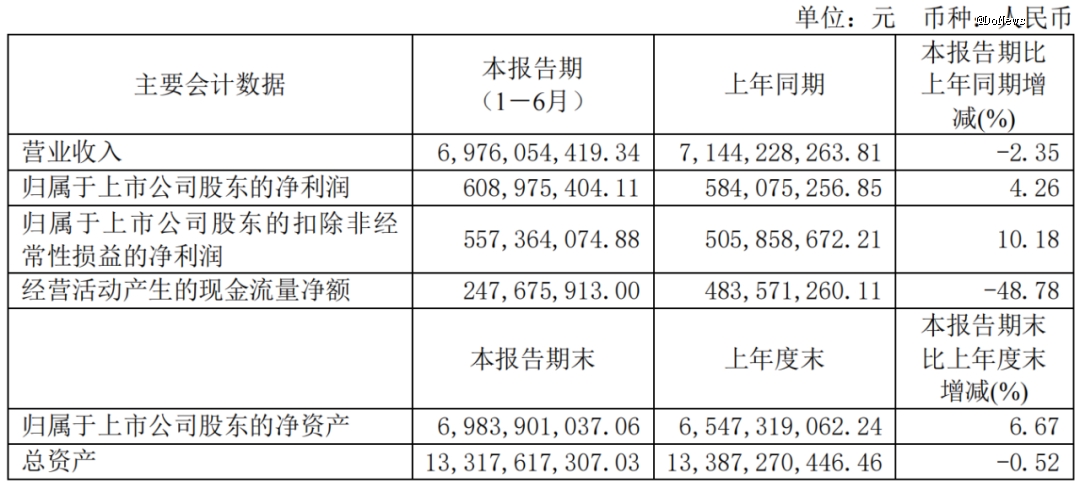

根据财报,科沃斯在2024年上半年的总营收为69.76亿元,同比下降2.35%;归母净利润为6.09亿元,同比增长4.26%;扣非归母净利润为5.57亿元,同比增长10.18%。

图源:科沃斯财报

尽管归母净利润实现了增长,但总营收增长却陷入了困境。在2022年上半年、2023年上半年和2024年上半年,科沃斯的总营收增速分别为27.31%、4.72%和-2.35%,呈现出明显的下滑态势。科沃斯在财报中解释称,总营收变动原因主要是科沃斯品牌服务机器人收入减少所致。

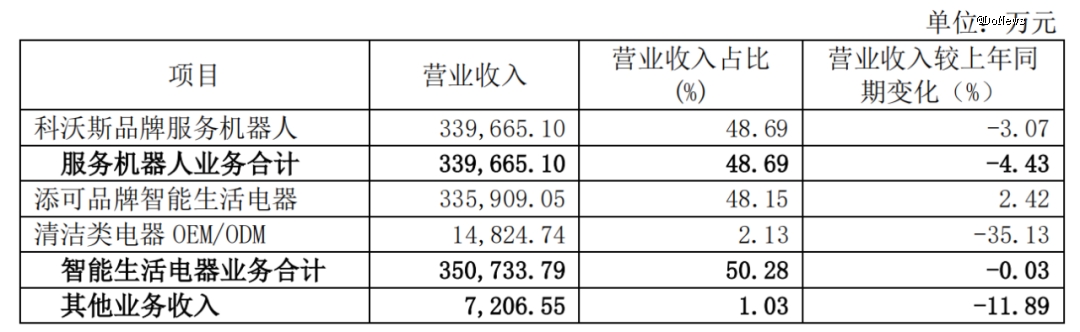

根据财报,按照业务构成划分,科沃斯拥有服务机器人业务、智能生活电器业务、其他业务三大业务板块,而服务机器人业务细分下的科沃斯品牌服务机器人收入为33.97 亿元,同比下降3.07%,拖累服务机器人业务同比下降4.43%。此外,智能生活电器业务收入和其他业务收入也分别同比下降0.03%和11.89%。

事实上,2024年以来,科沃斯的情况始终难言乐观。2024年*季度,其总营收为34.74亿元,同比增长7.35%;归母净利润为2.98亿元,同比下滑8.71%。2024年上半年,科沃斯刚刚暂时摆脱了“增收降利”的怪圈,却又陷入了总营收增长失速的泥潭。

或许是受经营业绩不理想的影响,科沃斯在二级市场的热度也开始降温。截至9月4日A股收盘,科沃斯的股价为42.20元/股,相较于年内股价最高点62.56元/股跌去32.5%,

从2020年3月开始,科沃斯的市值曾在14个月内翻了15倍,由不足百亿飙升至近1500亿元,被誉为“扫地茅”,然而现在科沃斯市值仅剩240.20亿元,有超过1200亿元的市值灰飞烟灭,昔日风光无限的“扫地机器人*股”已跌落神坛。

1.扫地机“一哥”将易主

结合科沃斯最近几年的经营业绩,其扫地机“一哥”的名号或即将不保。

根据财报,2019年至2023年,科沃斯的总营收分别为53.12亿元、72.34亿元、136.86亿元、153.25亿元和155.02亿元;同比增速分别为-6.70%、36.17%、80.90%、17.11%和1.16%;同一时期,归母净利润分别为1.21亿元、6.41亿元、20.10亿元、16.98亿元和6.12亿元,同比增速分别为-75.12%、431.22%、213.51%、-15.51%和-63.96%。

科沃斯之所以陷入“增收降利”的怪圈,与其销售费用高企息息相关。现阶段,扫地机器人行业竞争日益激烈,随着各家技术差距越来越小,为了从众多品牌中脱颖而出,获得更多的用户青睐以及占据更多的市场份额,科沃斯不得不加大营销力度,以触及更大范围的用户群体,从而带动销量的增长。

2019年至2023年,科沃斯的销售费用分别为12.32亿元、15.61亿元、32.37亿元、46.23亿元和52.97亿元,占总营收的比例分别为23.19%、21.58%、24.74%、30.17%和34.2%,显现出逐年上升的趋势,其利润空间正被高企的销售费用蚕食。

2024年上半年,情况稍稍有些好转,科沃斯的销售费用为20.42亿元,较2023年同期下降了11.08%,但仍是研发费用的五倍之多。

扫地机器人作为科沃斯*推向市场的主力产品,似乎已经卖不动了。科沃斯扫地机器人收入在2024年上半年总营收中占比48.69%,而在2023年总营收中则占比49.55%。对于该主力产品而言,不仅收入占比有所降低,而且价格也在全面下探。

根据奥维云网数据,2024年以来扫地机器人线上均价为3330元,同比增加3.8%,线下均价为4606元,同比增加8.5%。但在2022年和2023年,其线上均价分别为4520元和4073元,线下均价分别为5282元和4664元。一个典型的例子是,从2022年开始,科沃斯多次通过降价的方式来抢夺市场,比如科沃斯X1 OMNI的价格由2022年6·18期间的5999元一路下降至2024年春节期间的4299元,两年时间降价幅度接近40%。

但降价也没能让科沃斯完全保住市场份额,2023年,科沃斯、石头科技、追觅的扫地机器人产品线上销售额市占率分别为34.4%、23.9%、13.9%,同比变化分别为-5.5%、2.6%、7%。而到了2024年上半年,科沃斯、石头科技的线上销售额市占率分别为25.2%、 24.9%,同比变化分别为-12%、-1.1%,而追觅、云鲸则实现了高增速,其中追觅线上销售额、销量增速分别达102%、92%;云鲸的销售额、销量增速分别为84%、86%。

对科沃斯造成*威胁的是石头科技,2024年上半年,其总营收为44.16亿元,同比增长30.9%;归母净利润为11.21亿元,同比增51.57%。

2023年上半年,科沃斯的总营收规模还是石头科技的一倍有余,而到了2024年上半年,双方之间的总营收体量差距已明显缩小,并且石头科技的父母净利润力压科沃斯。可见,科沃斯扫地机“一哥”的名号或将易主。

2.洗地机难力挽狂澜

根据财报,2024年上半年,添可品牌高端智能生活电器收入为33.59亿元,同比增长2.42%,占总营收的比例为48.15%,而洗地机是其中的重要组成部分。

图源:科沃斯财报

在2020年至2022年,添可品牌高端智能生活电器收入分别为12.59亿元、51.37亿元和69.09亿元,占总营收的比例分别为5.1%、17.41%和39.25%,呈现出逐年上升的态势,到了2023年,科沃斯的总营收增长动力已主要来源于添可品牌高端智能生活电器,其收入同比增长5.24%至72.71亿元,占总营收的比例为46.9%,而科沃斯品牌服务机器人收入则同比下滑1.49%。

洗地机行业在2023年展现出了令人瞩目的发展势头,凭借集洗、吸、拖和自清洁等功能于一体的特点,洗地机迅速夺得了原本属于扫地机器人的市场份额。2024年*季度,洗地机零售业绩亮眼,达到27.8亿元,同比增长23.4%,同时销量攀升至124.4万台,同比增长50.1%。

*想象空间的另一面是,洗地机行业竞争日趋激烈,并且新玩家还在不断入场,截至2024年4月,累计有300多个品牌进入洗地机领域,科沃斯的增长故事并不好讲。

一方面,洗地机的用户体验不尽如人意。比如厂商宣传的“自清洁功能”,这个看似解放双手的贴心设计,实则用户体验较差。一个非常尴尬的问题在于,自清洁需要用到清水箱中的水,而洗地机配备的清水箱容量又太小,这就导致洗地机会不断提示需要添加净水、清理污水和启动自清洁,不仅没能解放双手,反而增加了不少工作量。

与此同时,洗地机的清洁效果也被刻意夸大。洗地机并不能一次将所有污渍彻底清理干净,反而在这个过程中,后退的洗地机还会把污渍带到机器下方,需要往返清洁数次,才能将地板上的污渍清除。

另一方面,洗地机行业还面临着同质化困局,科沃斯想要打造差异化产品并非易事,现阶段洗地机产品创新已进入微创新阶段,洗地机技术天花板相对扫地机器人要低,随着大量品牌的快速涌入,产品同质化愈发严重,而产品创新不足,势必会在一定程度上限制科沃斯的业绩增长。

3.陷入数据安全风波

在科沃斯奋力求生的同时,一场数据安全风波,将其拖入了负面舆论的漩涡。

在2024年8月举办的全球*安全会议Def Con安全大会上,两名安全研究人员发现科沃斯旗下多款扫地机器人、割草机器人产品存在安全问题:任何人只要使用手机,就能通过蓝牙从450英尺(约130米)远的地方连接并控制科沃斯扫地机器人。一旦实现控制,黑客可以通过读取Wi-Fi凭证,读取所有保存房间的地图、摄像头、麦克风等等。

对此,科沃斯火速回应称,实现上述攻击需要很多特殊的前提条件,包括近距离接触机器,拆开机器等;且这些攻击方式仅对单台设备有效,不具备可复制性,因此在日常生活中发生攻击事件的概率很低,即使发生对用户隐私的侵犯程度也不大,用户无需担忧。

尽管科沃斯表示将使用技术手段限制第二账户登录、加强蓝牙设备相互连接的二次验证、增加物理操作触发蓝牙连接等方式强化产品在蓝牙连接方面的安全性,但这场数据安全风波,无疑会对科沃斯的品牌形象造成一定影响。

数据安全问题之外,科沃斯的产品质量也屡屡遭用户吐槽。在消费者投诉平台黑猫投诉上,以“科沃斯”为关键词进行搜索,共搜索出3612条投诉。投诉原因主要涉及充电不良、故障频发、维修效果差等。

产品质量已经成为科沃斯的“硬伤”,根据财报,2021年至2023年,科沃斯的售后及修理费用分别为1.53亿元、2.17亿元和5.19亿元,呈现出逐年递增的态势,该费用陡增,直接反映出科沃斯的产品质量已经出现了重大问题,品控有待提升。

事实上,无论是数据安全还是产品质量,都会会科沃斯的口碑带来负面影响,进而影响经营业绩。在科技迅速发展、产品快速迭代的今天,如果科沃斯如再不改变,不仅扫地机“一哥”的名号不保,而且难免会在与石头科技、云鲸、追觅等竞争对手的角逐中一败涂地。