肺癌是人类“头号杀手”,而在肺癌的诸多类型中,小细胞肺癌(SCLC)又是预后最差的。

之所以SCLC预后很差,主要是由两点原因造成的:生长速度快、恶性程度高。SCLC生长速度极快,如果检查不及时,就很容贻误病情;同时SCLC恶性度高,对癌肿周围组织及重要血管极易侵犯。这就导致大多数SCLC患者确诊时都已经处于广泛期(扩散到身体其他部位的侵袭性类型),甚至约 50% 的患者将发生脑转移。

SCLC的预后到底有多差呢?患者的5年总生存率仅为 5%~10%,广泛期SCLC(ES-SCLC)患者的中位OS范围仅为12个月左右。虽然SCLC在肺癌总占比并不高,约为15%,但其背后却影响的是全球37.2万名患者的生命。冷冰冰的数字,透露出患者对SCLC新疗法的迫切,现有疗法存在极大的未满足需求。

暗夜长空中,透露出一股暖光。在10月24日巴塞罗那举行的2024年EORTC-NCI-AACR(ENA)大会上,再鼎医药以全体会议口头报告的形式,公布了正在进行的ZL-1310全球1a期临床研究数据,在复发的广泛期小细胞肺癌(SCLC)患者中,ZL-1310在所有测试剂量水平的客观缓解率(ORR)达74%。

尽管ZL-1310仅处于临床早期,但74%的ORR还是明显超过*获批二线靶向疗法Tarlatamab 40%的ORR数据。这是SCLC领域一次新的突破,只要后续ZL-1310进展顺利,那么它极有可能成为SCLC的核心疗法,甚至有望与PD-1联用成为SCLC的一线疗法。

一场颠覆,或在悄然发生。

01 远未满足的SCLC需求

依据肿瘤进展情况,SCLC共可分为两大类:局限期SCLC(LS-SCLC)和广泛期SCLC(ES-SCLC)。LS-SCLC,指病变限于一侧胸腔,且能被纳入一个放射治疗野内,对应TNM分期I-III期;ES-SCLC,指病变超过一侧胸腔,且包括恶性胸腔和心包积液或血行转移,对应TNM分期IV期。

由于SCLC发展速度快,因此约三分之二被诊断出来患者都处于ES-SCLC,已经不能通过手术切除治疗,唯有通过药物进行治疗。一直以来,放化疗都是SCLC患者的一线疗法,但由于不久就会产生耐药,因此很快就进入二线治疗,尤其是ES-SCLC患者。

对于ES-SCLC患者而言,2018年至2020年*是喜出望外的三年。在那三年中,四大PD-(L)1抑制剂O药(Opdivo)、K药(Keytruda)、T药(Tecentriq)、I药(Imfinzi)先后获批ES-SCLC适应症,PD-1药物联合化疗显示出接近70%的高应答率,这让深陷黑暗的患者看到了未来的希望。虽然后来O药、K药相继被撤回ES-SCLC适应症,可T药、I药依然是一线疗法。

然而,这种高应答率却是建立在安全隐患之上的,超过 70% 的患者会出现 3 级或更高级别的治疗相关不良事件。而且即使出现应答,可应答时间仍相对较短,仅能维持4~5个月,这显然是远远不够的。当患者PD-1抑制剂耐药后,可选的有效二线疗法也并不多,这是ES-SCLC预后差的直接原因。

图:SCLC治疗方案一览,来源:锦缎研究院

图:SCLC治疗方案一览,来源:锦缎研究院

迫于ES-SCLC二线疗法急切的需求,FDA在今年5月通过加速审批的方式批准安进Tarlatamab上市,用于在铂类化疗后疾病进展的ES-SCLC患者。Tarlatamab是一种靶向DLL3和CD3的双特异性 T 细胞接合器(BiTE)抗体的免疫疗法,可结合癌细胞上的 DLL3 和 T 细胞上的 CD3,将 T 细胞募集到小细胞肺癌细胞附近,激活T细胞杀伤肿瘤细胞。

之所以Tarlatamab能消灭癌细胞,主要是因为准确地找到了DLL3靶点。DLL3是一种在SCLC细胞表面存在的蛋白,其作用是抑制Notch信号,通常它会只表达于细胞内部,但在SCLC表面会出现异常表达,近90%的SCLC细胞都会存在DLL3异常表达,而正常细胞则不会。这也使得DLL3成为攻克SCLC的*靶点。

尽管Tarlatamab的上市填补了ES-SCLC二线疗法缺少靶向药的空白,让患者有了更好的选择,但无论疗效、安全性,还是给药方式,Tarlatamab与ES-SCLC的最终答案依然有明显的差距。

Tarlatamab的客观缓解率(ORR)为40%,即有40%的患者肿瘤显著缩小或完全消失,这虽然解决了一些问题,却显然难称*。再加上Tarlatamab的副作用问题很大,3级及以上TEAE高达近60%,49%的患者发生了细胞因子释放综合征(CRS),7%发生了免疫效应细胞相关神经毒性(ICANs)。为了降低副作用,Tarlatamab只能选择递增剂量给药,不仅需要注意输注时间和输注速率,而且需要特定的输注泵。

对于ES-SCLC患者而言,Tarlatamab固然解决了一定的问题,但仍有极大的可提升空间,需要更多优秀药物来进一步解决问题。

02 “潜力新星”ZL-1310

不同于Tarlatamab的T细胞接合疗法,ZL-1310是一款针对DLL3靶点的ADC药物,且是进度最快并有临床数据读出的在研DLL3-ADC管线。根据再鼎医药读出的1a部分单药治疗剂量递增研究的数据,ZL-1310可谓是全方位地对Tarlatamab的缺点进行了“弥补。”

ZL-1310研究对象为接受含铂方案治疗的复发性广泛期小细胞肺癌患者,于今年 1 月启动临床研究。目前这项研究仍在进行中。截至 2024 年10月11日,共有25名患者接受 ZL-1310 4个剂量水平的给药。

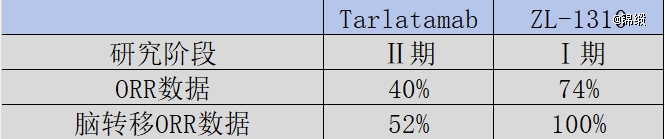

结果显示,ZL-1310的ORR数据高达74% (14/19),其中脑转移患者中ORR为100% (6/6)。与之相对,Tarlatamab Ⅱ期临床总体的ORR数据仅为40%,尽管这已经是一个巨大的突破。此外,ZL-1310的数据还包括了1位接受Tarlatamab治疗后进展的患者,其肿瘤缩小了67%,这充分证明了ZL-1310是有可能填补Tarlatamab留下的空白。

尤为值得注意的是,ZL-1310对于脑转移患者的100%ORR的惊人疗效。约50%的SCLC患者都会出现脑转移,且脑转移后只能通过放疗治疗,预后极差。当时Tarlatamab正是因为对脑转移患者有效,被外界视为亮点。根据2024年度的ASCO会议报道的DeLLphi-301研究亚组分析,Tarlatamab对脑转移患者 (n=23) 的客观有效率为52%,中位无进展时间为6.7个月,中位总生存为14.3个月。如此看,ZL-1310的表现更让人兴奋。

图:ZL-1310与Tarlatamab临床数据对比,来源:锦缎研究院

图:ZL-1310与Tarlatamab临床数据对比,来源:锦缎研究院

安全性数据方面,ZL-1310同样展现出明显的优势。在ZL-1310研究中大多数治疗相关不良事件为1级或2级,仅有20% (5/25) 发生了3级及以上TEAE事件,明显低于Tarlatamab的60%。同时,没有患者因TEAE而终止治疗。

坐拥疗效与安全性的双重优势,ZL-1310早期数据均全面优于Tarlatamab,已经透露出成为行业主流药物的潜质。

其实,再鼎医药在DLL3-ADC领域并不属于摸着石头过河,而是借鉴了此前Rova-T的经验。在2016年的时候,艾伯维曾以58亿美元的价格收购了Stemcentrx公司,并获得了以DLL3为靶点的ADC药物Rova-T。虽然Rova-T的Ⅰ期临床ORR数据只有44%,但足以在当时引起轰动,这也是为何花巨资收购的原因。不过Rova-T最终因PBD毒素毒性过高,而被迫终止研发。

此次再鼎医药ZL-1310并没有采用PBD毒素,而是拓扑异构酶Ⅰ抑制剂,其毒性相比PBD更为可控,“大魔王”Enhertu(DS8201)就是使用的这种毒素。

充分吸取前者的经验,这也是为何ZL-1310能够取得如此耀眼早期数据的原因。

03 大药企的“应许之地”

SCLC是一个潜在的百亿级市场。

2022年全球SCLC市场规模为46亿美元,这还是在并没有针对性靶向药物获批情况下取得的数据,随着靶向药物的陆续获批,SCLC全球市场规模有望在2031年增至129亿美元,并极有可能诞生百亿美元级别的“药王”产品。

从艾伯维豪掷58亿美金收购Rova-T,可以看出MNC对于DLL3靶点的重视程度。虽然Rova-T最终以失败告终,但这却并没有降低MNC对于DLL3靶点的热情。

去年11月,诺华以1亿美元首付款,10.1亿美元里程碑款的价格,从传奇生物引进了靶向DLL3的CAR-T疗法;今年1月,默沙东以6.8亿美元收购了Harpoon Therapeutics,获得了其DLL3/CD3/Albumin三特异性抗体。尤其在Tarlatamab成功上市后,验证了DLL3靶点的可行性后,MNC对其的关注度或将进一步升温。

从这一点看,ZL-1310优秀的临床数据简直太关键了,它不仅展现出“best in class”的潜力,而且也向市场证明了再鼎的研发能力。在ZL-1310数据公布后,再鼎医药股价次日大涨15%,已经足以说明市场对于这款产品临床数据的认可程度。

过往几年中,中国最受关注的药企非科伦博泰和百利天恒莫属,因为它们在药物仍在临床中的时候,就授出了天价BD交易。能够授出天价BD交易的关键,正在于早期临床数据之上,这也是MNC愿意买单的关键。基于MNC对于DLL3靶点的重视程度,DLL3靶点极有可能成为MNC的“应许之地”。

再鼎医药拥有ZL-1310的全球*权益,而ZL-1310优秀的临床数无疑为再鼎提升了极高的预期。特别是对于DLL3这样的新兴靶点而言,其拥有极大的爆发潜力,这个靶点是有机会诞生“药王”级药物的。

ZL-1310的优秀临床数据就是一个好的开始,证明它不仅拥有替代Tarlatamab成为ES-SCLC主流二线疗法的潜力,更因优秀的安全性数据而具备与PD-1抑制剂联用成为ES-SCLC一线疗法的机会。

以战略维度分析,ZL-1310对于再鼎医药而言,更是一次战略升维。

一直以来,再鼎医药的核心战场都是国内市场,这确实归纳出再鼎医药国内运营能力强的优势,但其实也忽略了再鼎医药的全球化运营能力。ZL-1310与其他产品*的不同在于,其他产品主要做的是中国患者入组,而ZL-1310从一开始就进行了中 美双报,甚至美国入组时间比中国更早。通过ZL-1310优秀的临床数据,再鼎医药固有印象有望被击碎,市场或将重新认识再鼎医药的核心价值。

透过现象看本质,再鼎医药已经逐渐“化茧成蝶”。艾加莫德的爆发是再鼎医药业绩全面转向的拐点,而ZL-1310炸裂的数据则再次将再鼎医药战略价值大幅提升。再鼎医药,已经具备全球化开展临床的能力,未来必将持续布局更多优质管线,投资者是时候再次重新评估再鼎的价值了。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。