弃卒保车,已经是大众不得不艰难作下的决断。

10月18日消息,据彭博社报道,大众汽车集团旗下高端品牌奥迪位于布鲁塞尔的电动汽车工厂仍未找到合适的投资者,这使得该工厂面临关闭的风险。

这个位于布鲁塞尔的福里斯特工厂,曾经是奥迪*专门生产电动汽车的工厂,也是全电动SUV奥迪e-tron系列的“母巢”之一。如今布鲁塞尔工厂工会谈判代表Ronny Liedts却表示,“大众汽车集团*想做的就是尽快关闭该工厂,没有任何其他有效的替代方案。”

至今年9月,大众汽车集团更是开始考虑关闭其位于德国的工厂,这是这家“老字号”87年历史上的首次。

在体面的叙事上,是经济不景气、紧张的地缘政治局势以及通货膨胀导致的购买力下降,一直在压制欧洲电动汽车的普及率。

但数年间大象转身的艰难经历,无不透露着大众的困窘。

电动化与智能化的浪潮之下,曾经在内燃机上的一骑绝尘在新时代面前显得分外无力,就像与之同源的德国剑术大师米夏尔·亨特所教的——德国汽车工业修炼剑术到最后,最后一式却是用枪打人:“时代变了,大人”。

德国汽车的百年老店,被软件“卡脖子”

2019年11月4日,默克尔在参观考察大众汽车集团的茨维考工厂时,曾强调“茨维考工厂是当前德国汽车工业及其未来的支柱。作为政治家,我们的任务是创建一个框架,让新技术创新能够站稳脚跟。”

为支持汽车工业的转型,德国将原本将于2020年底结束的电动汽车补贴政策延长至2025年底,且将补贴金额大幅提升,并称将在未来2年新建5万个电动汽车公共充电桩,到2030年建成100万个充电桩,届时,德国将拥有700万至1000万辆电动汽车。

彼时,没有人会质疑德国逐浪下一代汽车工业革命的勃勃野心。

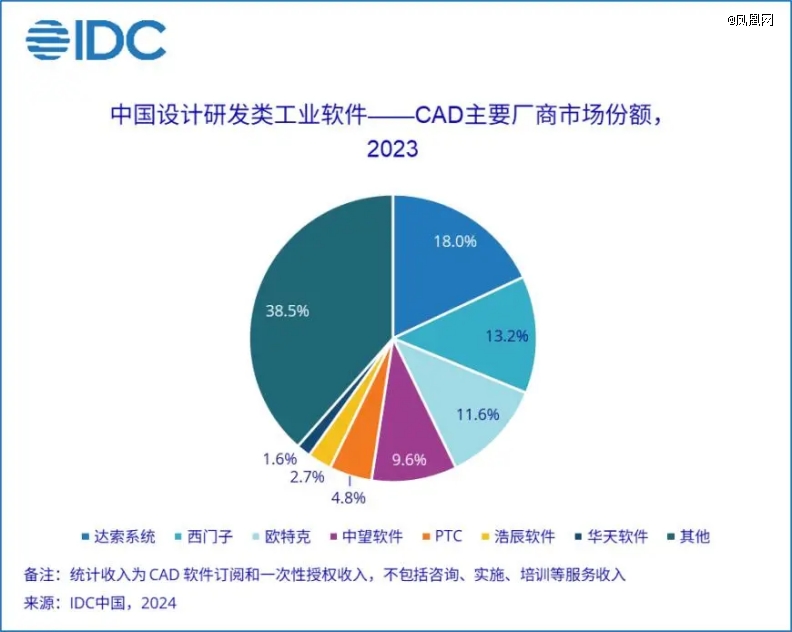

毕竟不论是机械工程的硬件实力,还是达索西门子欧特克领衔的工软市场,汽车产业立国百年的德国实力一向“遥遥*”。

但现实是,在2023年底提前取消了电动车购车补贴的德国,电动车销量遭遇了滑铁卢一般的溃败。默克尔探访的茨维考工厂当年只生产了23万辆汽车,不足其年产能设计的70%。

大众汽车集团更是开始考虑关停产线、削减岗位。大众汽车首席执行官奥利弗·布卢默更是警告说,欧洲汽车工业处于“非常严峻的境地”。

大众的困窘从何时开始?

恐怕就是那次默克尔要全力推动德国汽车工业转型的宣言前后。

2019年11月12日,特斯拉的全球第四家超级工厂正式在柏林破土动工,彼时特斯拉还是戴姆勒前董事长口中“连车门都造不好,无法与德国的伟大汽车公司相提并论”的平庸企业。德国友商们可能还没意识到,一向在欧洲吃瘪的美国车企出了个怎样的另类,又将怎样颠覆他们的百年传统工艺。

虽然对传统汽车工业造成*波冲击的,是特斯拉一体化压铸技术的大规模使用,但这个技术其实并不新鲜。因为变速箱的壳体、支架制造上,德国汽车早就采用了相关工艺,只是没有过马斯克压铸整车的大胆设想。

甚至电池和电机这些硬件制造工艺上的追赶,彼时在德国车企们眼里,都不是难事。

真正困住“大众”们的,是特斯拉用软件“重新定义”的汽车制造。

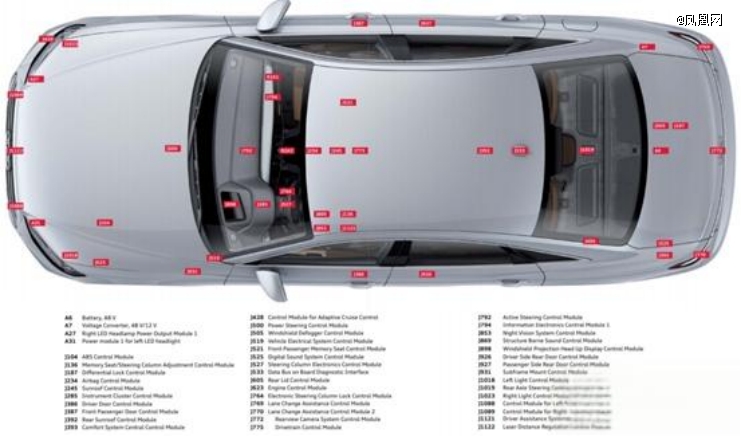

传统上来说,现代汽车最核心的电子元件就是ECU「发动机控制单元」,一辆传统汽车上,一般有约80个ECU,例如奥迪A8,线束长度超过6公里,几乎是基于分布式系统的复杂性*,将子系统堆到了极限。

而ECU 的软件都由供应商编写,在汽车内部ECU开发这种系统协作项目上,德国作为老牌汽车强国一直掌握着技术话语权,不但坐拥SAP、西门子、Software AG等*IT企业,欧洲排名前100的软件公司,德国更是占了一半。

但在2020年,日媒的一篇报道隐隐揭开了特斯拉革命的序幕。

当时,一家日本主要汽车制造厂商在对一辆Model 3整车进行拆解后,对其中央控制单元惊叹:“We cannot do it。”

在Model 3上,一个集成式的计算模块和三个车身控制模块取代了近百的ECU控制器,线束长度仅有1.5公里。

同时特斯拉基于Linux自行开发的车辆操作系统软件,能让发出的几乎每一条指令都由其控制,并通过OTA技术对汽车的车载app、人机交互界面甚至设备固件进行升级——*时期的2022年,特斯拉一年进行了10次OTA,给用户都催出了“换代焦虑”。

这就把传统车企们有时连接蓝牙都费劲的产品对比得十分笨拙。

只在这种传统路径的惯性,让他们迟迟未能明白,“未来的智能汽车其实是一台承载着大量软件的四轮电脑。”

奈何百万漕工衣食所系

产业转型的阵痛,不是每一个企业都能忍受的。

特斯拉员工手册的*句话是:“我们是特斯拉,我们正在改变世界,我们愿意重新思考一切。”

他们能够大刀阔斧地采用一体式压铸、集中式电子电气架构等新技术,能够打造“芯片+数据驱动+中央计算架构+基础软件平台+应用软件”的“软件定义汽车”公式,还敢于大幅裁员,构建高度垂直整合的供应链。

但对于“大众们”来说,重新思考实在太难。

近一个世纪的时间里,“大众们”用最齐全与尖端的汽车供应链体系构筑了最坚实的壁垒。苦心孤诣培育起来的各类零部件供应商不仅是他们最依赖、最宝贵的资产,更是他们得罪不起的“Senatus”——首席执政官也得罪不起的“元老院”。

比如当年推动大众董事会为电动化转型投资70亿美元、创立了Car.Software专攻下一代软件研发的大众CEOHerbert Diess,就在2020年夏天被大众逐出了核心管理层。

几十个ECU组成的控制系统又不是不能用,何苦去砸了那些靠组件吃饭的供应商及其员工的饭碗。

只是市场经济里,落后就要挨打。

在贯彻用更少的零部件与更多的软件,让汽车“更容易制造”的理念后,特斯拉在制造效率上与传统车企早已不是一个量级。

传统车企要增加产能就得新建工厂,零部件功能集成的特斯拉上海工厂里,想增加产能只需要升级产线,那些依傍又拖累着传统车企的供应商们难辞其咎,也难独善其身。

今年8月,以生产变速箱、底盘系统等产品而闻名的采埃孚宣布,预计在2028年底前将其德国员工人数从目前的5.4万人,逐步削减1.1万—1.4万人。

加上大陆集团、舍弗勒和博世汽车等供应商领头羊,全球*的汽车零部件供应商们未来裁员规模已超过2.5万人。

护城河的“自救”,终究没能阻止它们被时代大潮席卷后的干涸。

2022年,Beech IT 首席执行官Edward Lenssen曾发出警告,“如果德国汽车制造商继续保持现状,他们将从目前的芯片危机直接跨进软件陷阱。未来的智能汽车将是四个轮子的计算机,其软件数量是今天汽车的一百倍”。

一语成谶。

德国车企,开始拥抱“中国方案”

2018年的达沃斯年会上,曾在苹果、微软、谷歌多个科技巨头履职高管的人工智能专家李开复断言,欧洲甚至无法参与人工智能比赛的“铜牌”争夺。

他将原因归于两点:欧洲没有风险投资企业家生态系统,缺乏创新;欧洲虽然有*的硬件和电信公司,却从未建立过任何成功的消费者互联网公司,社交媒体公司或大型移动应用公司,缺乏处理这些类型的软件和AI问题的经验。

直至今日,这两点用来描述德国的企业仍然适用,德国的掌控着多个领域技术话语权的SAP、西门子、Software AG等*IT企业,往往依附于其强大的制造业。

而类似于中 美服务于海量用户的2c消费软件,在德国乏善可陈。

总部位于德国的*人工智能企业DeepL,主要用于提供文本翻译和写作工具,并在其企业策略上专门提过,其重点不是消费者,而是市场上的 B2B/企业机会。

这就导致中 美在数年的AI技术浪潮中诞生了一大批自动驾驶独角兽的同时,以汽车工业为先的德国却至今仍未拥有一家*自动驾驶公司。

在智能化上进展的缓慢,直接导致了欧洲车企市场份额的巨额萎缩。

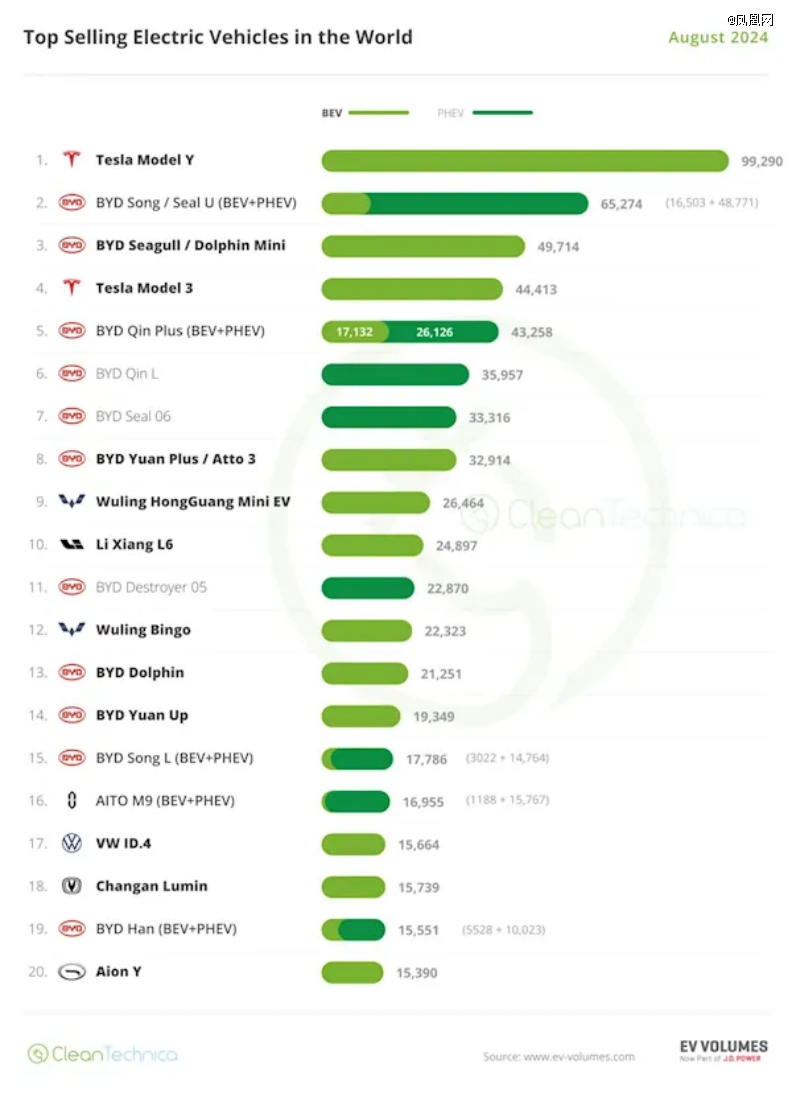

直至今日,欧洲新能源车销售冠亚仍被Model Y与Model 3占据。

而根据知名汽车研究机构Clean Technica发布2024年8月全球新能源汽车销量情况,包括奥迪在内的欧洲品牌在TOP20中全部缺位;畅销车型中,仅大众ID.4一根独苗位列第17名出现在TOP20榜单里。

但即便是传统车企里转型最快、在榜单上仍然保有韧性的大众,今年二季度的财报也十分惨淡:

2024年第二季度营收为833.4亿欧元,同比增长4.1%;营业利润为54.6亿欧元,同比减少2.4%;全球销量为224.4万辆,同比下滑3.8%。

大众、奔驰和宝马的市值,如今更是都只有比亚迪股票市值的一半左右。

2023年,大众汽车集团包机派出数百名员工参加2023年4月的上海车展,进行实地考察,猛然发现,这个转向三电与智能软件的汽车“新四化”时代,似乎与原来有所不同,尝过智能机的甜头,没人想再用老头机。

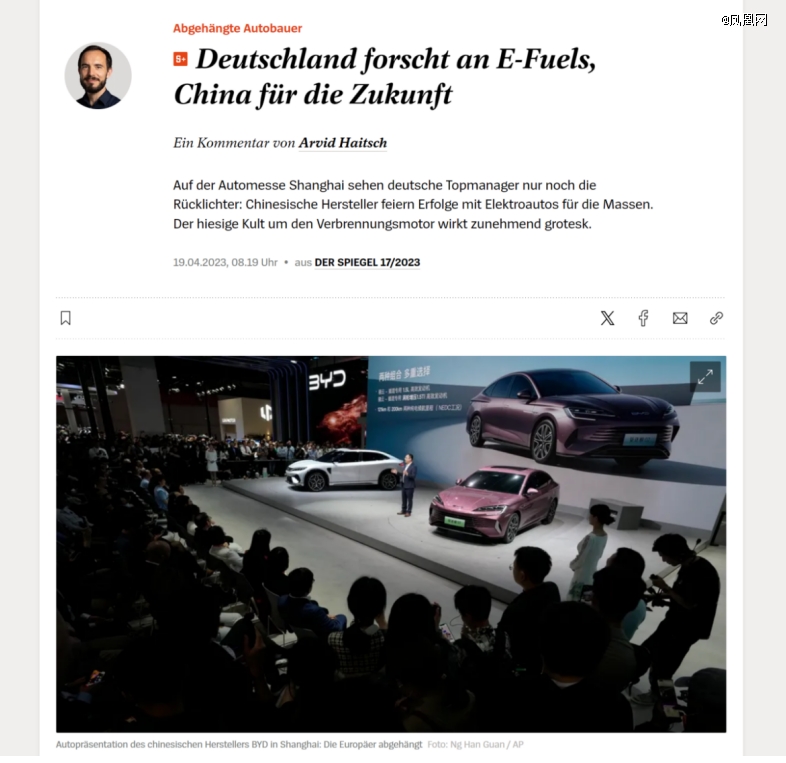

德媒刊文《德国正研究电子燃料,中国在研究未来》,称:“在2023上海国际车展,德国高管只看到了尾灯”。

但德国人是务实的。

彭博社称,“与其他国际同行相比,德国车企在中国押下了重注,调动了更多资源以努力夺回市场份额。”

2022年4月,大众表示将“首次邀请中国*科技企业参与集团全球采购,进一步推动以软件为核心的战略转型。”随即,大众在中国组建CARIAD中国,迅速与地平线、中科创达成立专注于智驾和智能座舱的合资公司。

其中斥资24亿欧元与国内芯片厂商地平线成立的合资公司,为其进入中国近40年以来*的一笔单项投资。

2023年7月,大众与小鹏汽车签订合作协议,向其投资约7亿美元,以提高大众在中国的智能网联汽车研发能力,奥迪则与上汽集团签署备忘录,此前传闻的奥迪购买智己电动化平台“靴子落地”。

在当年10月,欧盟委员会发起针对中国产纯电动汽车的反补贴调查,随后,却是2024年上半年,德国对华投资创历史新高,达73亿欧元。

大众汽车集团在合肥设立德国总部以外*研发中心;奔驰与宁德时代合作,通过宁德时代的匈牙利工厂为其欧洲电动车供应电池 ;宝马与亿纬锂能、宁德时代合作投资匈牙利自建电池工厂;宝马集团新上海研发中心正式启用,这是除德国总部之外*、最完备的研发体系;大众集团第二款PPE产品奥迪Q6 e-tron,则传言要搭载华为智驾软件……

而这个情境,距离上海大众汽车引进*辆SANTANA桑塔纳,不过四十年。

当时,中国汽车产业在“市场换技术”的低位下艰难发展,上海生产的每一辆桑塔纳,零部件必须按照合同规定拿到西德去测试,由总部设在狼堡的西德大众公司认可。

在彼时从业者的回忆里,有工程师曾用托尔斯泰的《苦难的历程》来描述他们为桑塔纳配套的艰辛:“在盐水里泡三次,在血水里浴三次,在碱水里煮三次”。

直到2012年,仍有网友感慨,为何中国汽车工业离德国那么遥远。

而今,势易时移。

中国汽车工业在产业转移与分工的微笑曲线上攀爬数十年后,也在某些方面成了技术溢出的“外商”。

德国车企,则开始拥抱“中国方案”。