在非小细胞肺癌中,间变性淋巴瘤激酶(ALK)基因重排一直备受瞩目。

一方面,患者都不可避免地面临耐药性问题,需要更有效的新疗法;另一方面,药企对初治患者疗效提升的追求从未停止。

这也导致了ALK抑制剂领域的新药层出不穷,可以说是“铁打的明星靶点,流水的药王”。

放眼全球,ALK抑制剂的竞争仍在持续迈向新的高度。在这场激烈的竞争中,国内企业也没有缺席,迎来最新进展的是亚盛医药。

日前,亚盛医药的APG-2449获得CDE许可,将开展治疗非小细胞肺癌的两项注册III期临床研究。

APG-2449是亚盛医药自主研发、具有口服活性的小分子FAK抑制剂,是第三代ALK/ROS1 TKI,也是国内*获CDE许可进行临床试验的FAK抑制剂。

这可能意味着,国产药物搅局ALK靶点格局的节点越来越近,同时也预示了中国创新药的下一个重磅产品已经在路上。

01 必争之地

“得肺癌者得天下”这句话在肿瘤领域广为流传。肺癌是中国恶性肿瘤发病和死亡的首位原因,肺癌患者数量庞大,一直是药企的必争之地,这也正是ALK靶点成为药企追逐的热点的核心原因。

一方面,在非小细胞肺癌领域,ALK重排患者的规模不小。

据华创证券研究报告, ALK阳性非小细胞肺约占全部非小细胞肺的3%-7%。肺癌是全球发病率最高的癌症类型,国家癌症中心发布的研究报告显示,我国2022年新增肺癌患者就达到了106万人。据此推算,中国每年新确诊的ALK重排非小细胞肺癌患者可能超过6万人。如果放眼全球,新增患者的数量会更加庞大。

另一方面,ALK重排患者在治疗上存在显著的“累积效应”。由于靶向药物的疗效显著,ALK重排被称为“钻石突变”,用药周期已经趋向于慢性病管理:

在今年的ASCO大会上,洛拉替尼作为一线治疗ALK阳性非小细胞肺癌的CROWN研究5年随访结果显示,洛拉替尼治疗组患者的5年无进展生存率达到了60%,中位无进展生存期尚未达到。

这意味着,随着时间的推移,ALK阳性非小细胞肺癌患者的累积数量将会逐渐增加,相应的用药群体也在不断扩大。

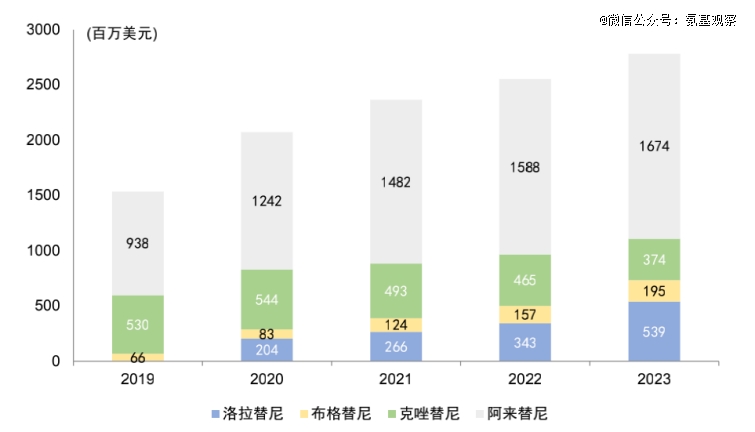

因此,全球ALK靶点市场从不缺乏重磅药物。如下图所示,2023年全球ALK抑制剂市场规模超过了25亿美元,其中领头羊阿来替尼的销售额达到了17亿美元,辉瑞的洛拉替尼也达到了5亿美元。

目前,ALK领域的治疗需求远远没有得到充分满足。一方面,耐药问题是不可避免的挑战。大约50%的患者在接受目前市面上的*代或第二代ALK TKI治疗后会出现耐药突变,第三代ALK TKI洛拉替尼的耐药比例尚不明确,但许多研究已经表明,多重ALK基因突变会逐渐削弱洛拉替尼的疗效,导致药物效果受限。

另一方面,现有药物在一线治疗中仍存在不少不足。例如,根据CROWN研究,洛拉替尼CNS不良事件发生率为35%,在18.3个月的随访后,仍有38%的患者毒性未缓解。要知道,洛拉替尼治疗中出现的CNS反应较多,不仅包括癫痫发作、精神影响、言语、精神状态和睡眠改变等,甚至包括认知功能(如意识、记忆、时空定位、注意力等)、情绪(包括自杀意念),因此会严重影响部分患者的生活工作。这也导致了治疗难以持续,由于中枢神经系统的影响,1.5%的患者*停药,9%的患者暂停用药,8%的患者减少剂量。

如今,随着肿瘤治疗逐渐转向“慢病化”管理,ALK抑制剂的用药安全性也日益受到关注。尽管洛拉替尼的疗效显著,但考虑到安全性问题,其作为一线治疗的选择仍然存在较大争议。

因此,在ALK靶点领域,突围的空间始终为实力药企敞开。

02 实力秀场

在ALK靶点领域,国产分子注定是值得关注的存在。核心原因在于,国内药企不仅在研发层面跟上了节奏,并且在思路上也进行了创新。

例如,APG-2449作为FAK/ALK/ROS1三联TKI,突破性地联动了FAK(粘着斑激酶)信号。作为一种重要的信号传导靶点,FAK已被证明可以介导多种抗癌药物的耐药。换句话说,APG-2449采用更具针对性的“解题思路”,有望带来更好的肿瘤抑制效果。

今年在ASCO大会上公布的数据,也是初步显示了APG-2449的潜力。一方面,生物标志物研究结果显示,对于二代ALK TKI耐药的 NSCLC 患者,其基线肿瘤组织中的磷酸化FAK(pFAK)表达水平与APG-2449治疗后的无进展生存期呈正相关,提示pFAK升高可能与二代ALK TKI耐药相关。

另一方面,在二代ALK TKI治疗耐药或初治的NSCLC患者中,APG-2449都显示出了极为突出的效果。

具体而言,在未经TKI治疗的ALK阳性NSCLC患者中,ORR达到了78.6%;在2代ALK TKI治疗耐药且无可靶向旁路基因突变的NSCLC患者中,有45.5%的患者达到了PR。如下图所示,无论是针对初治患者还是耐药患者,APG-2449的潜在效果都要优于洛拉替尼。

并且,APG-2449对脑转移病灶亦有较强抑制作用,此前的脑脊液PK分析证实 APG-2449能够透过血脑屏障。在人体试验中,接受RP2D治疗的患者12例患者基线有脑转移,其中9例达到了颅内病灶PR,其ORR为75.0%。这一点尤为关键,据统计,约20-40%的ALK阳性患者在治疗前存在脑转移,因此需要ALK-TKI具备更强的血脑屏障穿透能力,对颅内肿瘤也有较好的控制效果。

安全性方面,APG-2449主要是1-2级TRAEs,临床可控,避免了与TRK相关的神经毒性。

既保持了对ALK的活性,又具有脑渗透性,同时安全性可控,无论是成为耐药患者的选择,还是成为ALK重排的一线疗法,APG-2449都具有较高潜力。此次APG-2449获得的临床许可,正是“双管齐下”,既有耐药的临床探索,也有一线疗法的布局:

一是APG-2449对照含铂化疗治疗二代ALK耐药/不耐受的晚期NSCLC患者;二是APG-2449对照克唑替尼治疗一线晚期/局部NSCLC患者。

基于临床设计来看,APG-2449赢面极大。克唑替尼作为最早上市的*代ALK-TKI,已经难以招架住新一代分子攻势。上文提及的CROWN研究对照组正是克唑替尼,在洛拉替尼5年随访未达到中位无进展生存期的情况下,克唑替尼组患者mPFS只有9.1个月。在这一逻辑下,潜在战斗力甚至优于洛拉替尼的APG-2449,胜率显然会更大。

很显然,APG-2449可能会成为ALK靶点领域的搅局者,同时有望成为中国创新药的下一个重磅产品。

以全球视角来看,兼顾疗效和安全性优势的ALK-TKI上限极高。在今年的ESMO大会上,ALK-TKI NVL-655公布了优于洛拉替尼的潜在数据,被市场寄予厚望。乐观的分析师预测,NVL-655未来的潜在市场峰值可能超过60亿美元。

而如果研发顺利,APG-2449的上限实际上可能要比NVL-655更高。APG-2449如果能够成功上市,实际上起到了一石二鸟的效果:

不仅在ALK领域成功卡住身位,并且在FAK靶点领域,APG-2449有望实现超车,成为全球*批上市的FAK抑制剂。

目前,APG-2449是国内*获CDE许可进行临床试验的FAK抑制剂。在抗肿瘤领域,FAK抑制剂有望以超级增敏剂的形式,与诸多靶向药形成联合用药的可能。也就是说,如果能够突围,APG-2449有望成为诸多肿瘤新兴疗法联合治疗的*搭档。

一招妙棋,APG-2449有望同时解锁两大应用场景,彻底打开市场天花板。

03 亚盛“裂变”

未来,我们可能会见证更多APG-2449这样的药物崛起。核心原因在于,部分创新药企已经完成了核心能力的构建,而这种能力是可以复制成功的。

回顾亚盛医药的发展历程,APG-2449的进击可能只是常规操作。在此之前,亚盛医药已经在血液瘤领域充分展现了实力。

2021年11月,亚盛医药获批上市的耐立克,是国内*一款第三代BCR-ABL抑制剂,为慢性髓细胞白血病(CML)慢性期(CP)或加速期(AP)患者带来了更好的治疗选择。

其在血液瘤领域的进击,就此拉开序幕。根据临床探索来看,耐立克不仅会成为一代、二代BCR-ABL抑制剂耐药患者的解决方案,同时对Ponatinib以及Asciminib耐药的患者群体依然有效。

此外,耐立克在CML领域之外也在加速拓展。其联合化疗治疗新诊断的Ph+ ALL患者的关键性注册III期临床研究已经进入患者入组阶段,有望成为国内*获批用于一线治疗Ph+ ALL的TKI药物。

同时,新管线Bcl-2抑制剂APG-2575也在血液瘤适应症领域向一线治疗迈进。2023年,APG-2575联合阿可替尼用于初治慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)患者一线治疗的全球三期临床获得批准。

根据公司财报,APG-2575将在2024年递交上市申请。如果没有意外,APG-2575将成为*上市的国产BCL-2抑制剂。

在耐立克和Bcl-2抑制剂APG-2575的协同下,亚盛医药在血液瘤领域的版图从“C到A再到M”逐步展开。

所谓C,指的是CML(慢性髓细胞白血病)和CLL(慢性淋巴细胞白血病);A指的是ALL(急性淋巴细胞白血病)和AML(急性髓系白血病);M则指的是MDS(骨髓增生异常综合征)和MM(多发性骨髓瘤)。

亚盛医药在肿瘤领域的布局,像是一场接力赛:从血液瘤到实体瘤,潜力分子&适应症总会在合适的时间点推出。

而亚盛医药之所以能够做到这些,本质上正是其能力的裂变:

拥有极为突出的全球前瞻力,视野足够开阔,以及足够强的研发和临床实力,能够源源不断产出具有国际竞争力的产品。

换句话说,亚盛医药的成功,不会局限在耐立克、APG-2449等管线身上,后续还会有更多惊喜的分子,在恰当的节点带给市场惊喜。

目前,市场也看到了这一点。在港股,创新药行业的走势呈现出鲜明的两极分化。今年以来,虽然市场情绪不佳,但亚盛医药的涨幅仍然接近50%。

这也愈发告诉我们,在中国创新药行业的大潮中,洗牌会成为常态,但真正具有长久竞争力的企业,一定不会被淘汰,其价值也不会被忽视。