10月7日,港股芯片半导体板块全线大涨,中芯国际大涨超18%,上海复旦、华虹半导体均大涨超14%。其中,半导体小盘股的涨幅更为迅猛,脑洞科技盘中一度大涨超599%。有分析人士认为,港股芯片股的突然爆发与资金做多热情密切相关,复盘历史行情不难发现,每一波大行情启动,科技股一般会率先受到资金的追捧。招银国际预测,半导体行业可能会迎来一次重新估值的机会。

在国庆假期结束后的*个交易日,A股半导体板块主要成分股开盘后全线飘红,强势领涨大盘。半导体行业板块涨超14.4%,5日涨幅超过48.3%,在所有行业板块中*,消费电子产业指数涨10.98%排第二。中芯国际、华虹开盘大涨20%涨停,半导体材料、设备、消费电子、汽车电子与存储模组等多条产业链上的60多只股票均出现一字涨停。另外,软件、华为概念、AI 等板块也都出现大涨。

今天中芯国际A股成交额达200亿元,触及涨停板。半导体板块午后再度拉升,中芯国际、台基股份、复旦微电涨超19%,海光信息、寒武纪、东微半导等拉升。

最近几日,半导体指数和相关概念股都在大涨,紫光国微、通富微电、华天科技、北方华创、雅克科技、北京君正等都封板涨停。可以说,在经历了长达一年多的高库存、低需求、减投资和降产能后,全球半导体产业终于熬过黑夜迎来曙光。

1、国产半导体产业链厂商业绩表现亮眼

此次股市大涨,除了大趋势外,和半导体产业链企业今年上半年优秀的业绩表现息息相关。

据统计,A股159家半导体上市公司2024年上半年合计实现营收2738.31亿元、归母净利润179.21亿元,同比分别增长22.01%、11.57%。

其中,闻泰科技、中芯国际、长电科技上半年营收规模居行业前三,均超过150亿元。北方华创、中芯国际、韦尔股份上半年归母净利润超10亿元。

从细分板块来看,半导体行业中的数字芯片设计、集成电路封测、半导体设备板块上半年营收、归母净利润同比双增;模拟芯片设计、分立器件、集成电路制造、半导体材料板块则出现增收不增利的情况。

研发投入上,159家半导体上市公司2024年上半年研发费用合计336.6亿元,同比增长17.99%,整体研发费用率为12.29%。

利润方面,159家半导体上市公司2024年上半年合计实现归母净利润179.21亿元,同比增长11.57%。北方华创、中芯国际、韦尔股份上半年归母净利润位居行业前三,且均超过10亿元。

按照申万行业分类,半导体行业中的数字芯片设计、集成电路封测、半导体设备板块业绩表现突出,营收、归母净利润同比双增。

2024年上半年,数字芯片设计行业实现营业收入693.34亿元,同比增长36.02%;归母净利润66.47亿元,同比增长165.99%。集成电路封测行业上半年实现营业收入386.29亿元,同比增长22.95%;归母净利润14.90亿元,同比增长91.52%。半导体设备上半年实现营业收入287.61亿元,同比增长38.45%;归母净利润51.25亿元,同比增长11.95%。

模拟芯片设计、分立器件、集成电路制造、半导体材料板块上半年营业收入同比均有所增长,但归母净利润同比均下降两位数。其中,模拟芯片设计上半年归母净利润下降超100%,集成电路制造和分立器件归母净利润同比下降超50%,盈利能力明显下滑。

在消费电子终端市场需求拉动下,产业链公司取得喜人成绩。整体来看,随着行业周期回暖,半导体产业链公司业绩表现抢眼,超八成实现盈利。

2、基本面强势复苏,资金涌入半导体板块

目前市场也看好全球半导体行业周期的复苏势头。美国半导体行业协会(SIA)数据显示,2024年8月全球半导体销售额达531亿美元,同比增长20.6%,自2023年11月以来已经连续10个月实现同比增长。

受需求驱动,全球也在疯狂扩建晶圆厂。今年6月,国际半导体产业协会(SEMI)在其最新的季度全球晶圆厂预测报告中宣布,“市场需求复苏和全球政府激励措施的增加,推动了主要芯片制造地区的晶圆厂投资激增,预计2024年全球产能将增长6%,2025年增长7%,达到每月3370万片晶圆(以8英寸当量计算)的历史最高产能。”

在此趋势下,半导体设备市场也随之水涨船高。据SEMI预计,2027年300mm(12英寸)晶圆厂设备支出将在2025年首次突破1000亿美元,到2027年将达到创纪录的1370亿美元。

全球各地区政府也推出一系列激励政策。

马来西亚总理安瓦尔-易卜拉欣(Anwar Ibrahim)在5月份吉隆坡举行的SEMICON SEA 2024会议上公布了雄心勃勃的 “国家半导体战略”(NSS),该计划将当地半导体产业投资至少5000亿林吉特(约合1070亿美元),目的是巩固其作为国际的半导体制造和创新中心的地位,同时致力于建立强大的芯片设计基础。

越南政府最近发布了其雄心勃勃的发展计划,目标是到2030年建立至少1家半导体制造厂和10家封装测试厂。

国内半导体的市场表现也不逞多让。在本地化生产及国内消费电子需求修复背景下,今年二季度国内晶圆代工企业处于较为满载状态,有望将带动相关上市公司业绩保持稳步复苏态势。

数据显示,我国集成电路出口正走出下行压力,逐渐恢复“活力”。今年前8个月,我国集成电路出口7360.4亿元,增长24.8%;集成电路出口已经超过汽车(同期汽车出口金额为5408.4亿元),成为中国出口产品的重大品类。

2022年至2023年,全球芯片行业景气度下行,市场主基调从“抢芯片”变成“去库存”。美国半导体行业协会(SIA)发布报告显示,2023年全球半导体行业销售额总计5268亿美元,同比下降8.2%。受此影响,2022年、2023年我国集成电路出口额增速分别降至3.5% 和-5%,结束了连续5年两位数高速增长。

今年以来,这一情况开始扭转。从单月数据来看,8月份,我国集成电路出口金额951.8亿元,同比增长18.2%,出口额已连续10个月同比增长。

集成电路被认为是典型的周期性行业,平均每4至5年一个周期。分析认为,当前行业正走出衰退阴霾。以ChatGPT为代表的AI智能应用创新,以及汽车智能化、电动化的趋势,将持续驱动半导体产业企稳上行。

在基本面逐步向好的支撑下,大量资金集体涌入半导体板块。数据统计,昨天上证、深证指数资金净流入总额高达1200亿元,半导体板块资金净流入达到278.5亿元,仅次于券商板块的547亿元。

然而,就在这市场一片狂欢之际,随之而来的则是大规模的减持。日前,华大九天发布公告称,股东普冉半导体(上海)股份有限公司减持公司30.29万股股票;南芯科技持股5.82%的股东上海集电计划以集中竞价和大宗交易方式减持不超过425.46万股,占公司总股本的1%;闻泰科技发布一份股东减持股份计划的公告,此次减持的主体涉及大名鼎鼎的格力电器。

3、国内企业持续创新,广泛布局AI产业

今年上半年,我国集成电路行业表现突出,芯片制造、芯片设计企业营收普遍好转;AI成为驱动产业增长的重要力量,GPU芯片、服务器和高带宽内存(HBM)芯片等需求快速增长。

10月8日晚,A股多家上市公司三季报预告出炉。多家上市公司订单充足,前三季度净利润预增。

沪电股份出炉三季报预告称,预计公司实现净利润18.21亿元—18.71亿元,同比增长91.05%—96.29%,其中,2024年第三季度净利润预计为6.8亿元—7.3亿元,同比增长47.67%—58.53%。

对于业绩预增,沪电股份解释称,这主要受益于高速运算服务器、人工智能等新兴计算场景对印制电路板的结构性需求,预计公司2024年第三季度的营业收入和净利润较上年同期均将有所增长。

无独有偶,同样主营PCB产品的广合科技三季报也预喜。据广合科技最新公告,受益于通用服务器迭代升级带来的产品结构持续优化,以及AI应用驱动的服务器PCB需求增长,预计公司前三季度净利润4.85亿元—5亿元,同比增长67.34%—72.51%。

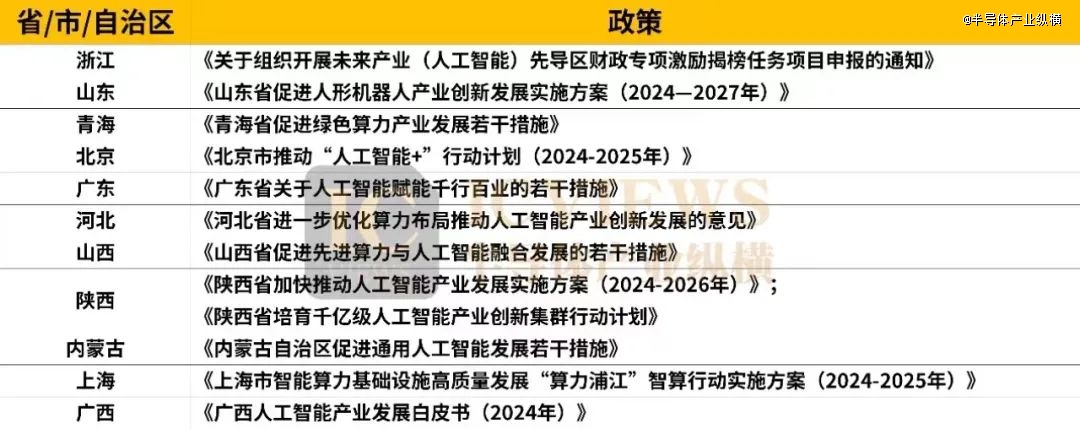

今年以来,各地政府也发布大量支持政策,挖掘人工智能应用潜能。

瞄准AI推理场景需求,国内企业持续创新,广泛布局AI技术和应用。

据报道,华为已经开始批量出货昇腾910加速器,首批客户包括阿里巴巴、百度、腾讯等互联网巨头,他们过往都采购了大量的NVIDIA GPU加速器。据悉,华为昇腾910C可以平替NVIDIA H100,同样用于大规模的AI训练和推理,尤其是有望在性能上超越NVIDIA为中国客户特殊开发的B20。昇腾910C的首批出货量大约在7万颗,总价值或达14亿元,即每颗只要2万元左右,相比于NVIDIA GPU性价比高得多。

基于昇腾处理器,国内企业推出了众多解决方案。

近年来,商汤医疗积极响应国家政策,大力推进医疗AI产品的国产化适配,其推出的医疗大模型“大医”日前亮相了第九届华为全联接大会。截至目前,不仅“大医”已通过昇腾相互兼容性技术认证,旗下多款AI辅助诊疗应用也已适配国产主流基础软硬件,包含CPU、NPU、操作系统、数据库、中间件等多个核心模块,覆盖鲲鹏、昇腾、中标麒麟、统信UOS、达梦、金蝶、东方通等多个国产主流品牌,并在国产软硬件基础上发挥出色性能。

此外,大模型走进企业,需要一系列软硬件支持。但在算力成本高企的背景下,数据安全常常对应着海量的成本投入。针对此,钉钉和昇腾联合发布了钉钉专属AI一体机解决方案,通过软硬件的深度协同,加速企业智能助理落地。

华为计算产品线总裁张熙伟表示,未来三年计划每年投入10亿元来培育生态,全力支持原生开发的普及和推广,发展超过1500+原生应用伙伴,覆盖80%以上算力场景,使基于鲲鹏&昇腾原生开发的应用达到80%。