大模型行业的“寡头效应”愈来愈强,跟风加码者多,“另起炉灶”者少。

投资人需要更加确定性的“好项目”,*能看到案例。另一头是急需兜售“API”的大模型公司,以算力兑换token,亟待回血。

能够同时满足上述两者诉求的项目在近期出现了——AI玩具。原理是在硬件上搭载软件,通过调用大模型API的方式,与小朋友进行角色扮演对话,有点类似披着玩偶外衣的“Character AI”。

某位从业者调侃道:“都说大模型是‘玩具’,这回我们真做‘玩具’了”。

该项目受到了国内外的追捧,国外玩具制造商Skyrocket推出首批AI故事机版泰迪熊,每个售价50美元。背后由ElevenLabs提供语音功能,微软Azure和GPT-4o生成故事。硅谷初创公司Curio发布三款“会说话的玩具”,官方售价99美元,背后同样搭载了GPT-3.5 Turbo大模型。

AI创业自然少不了国内公司,一家名为Haivivi跃然创新的初创公司,上线了毛绒玩具AI挂件BubblePal,售价499元,搭载云在开源大模型的基础上做微调;另一家创业公司FoloToy改造的Fofo火火兔、“鬼畜”仙人掌等AI玩具也曾受到关注,目前收费模式是按月订阅,半年对话服务费用为258元。其背后支持了国内大部分大模型和云平台。

一个关于大模型的恐怖故事跃然纸上:卖娃娃不仅比token赚钱,还能不断“续杯”。

作为参考,GPT-3.5 Turbo的输入、输出价格为2美元/百万token。实际上,现阶段的AI玩具虽说搭载了大模型,但更像是提前预置角色设定、故事、对话等功能,真正需要调取云端功能的时候很少。有已经购买国内AI玩具的家长反馈,“一直在重复几个问题”“提问过多就会死机”。据此推测,国内各个厂商较低版本的大模型也够用了。

正如老罗曾在直播间戏谑:“之前聊起来有点傻,不好骗孩子,现在大模型足够骗小孩儿了”。

01 大模型“清库存”

教育硬件是门“清库存”的生意,即使有了大模型也逃不过。

以大模型为分水岭,在此之前,教育硬件主要是“捡漏”手机厂商,清仓这些厂商挤压、淘汰下来的芯片。

拿在中小学生群体风靡的“小天才手表”为例,其最新主打款的Z10航天、Z10少年版使用的是高通骁龙Wear 5100处理器,官方介绍Z10系列于今年5月17日正式上市发售。但据光子星球查阅资料发现,高通骁龙Wear 5100最早曝光于2021年,2022年8月OPPO Watch 3 Pro就已经搭载了高通骁龙Wear 5100,中间间隔了两年之久。

再往前追溯亦是如此,小天才手表Z9少年版、儿童版搭载高通骁龙Wear 4100,官方发售时间为2023年5月,而高通骁龙Wear 4100芯片首发于2020年,OPPO Watch 2、魅族全智能手表等最早更新的一批手表均在2021年发布。

硬件的库存清完,又盯上了软件,同样的逻辑又在“大模型+玩具”中上演。

目前,AI玩具面向To C端的商业模式分为两块:硬件和软件。硬件是一锤子买卖,所见即所得,拿到孩子和家长手中的就是一个毛绒玩具。在这之上能不断产生收费的是软件,这也是宣传的重点。跟上一代故事机、早教机等产品相比,*的不同在于交互、反馈,以前是自说自话,现在则是“双口相声”。某品牌主播在带货过程中特别强调,“比某度、某爱强太多了”。

FoloToy旗下*的AI仙人掌玩具,仅硬件售价不超过二十元,但内嵌软件后,收费价格拉到了258-298元。官方介绍称,该产品目前支持接入了ChatGPT、字节豆包、扣子、通义千问、月之暗面、百度ERNIE、Deepseek等众多模型。

百度ERNIE旗下有两款免费的模型分别为ERNIE Speed、ERNIE Lite,主要用于垂类领域和轻量化推理,与AI玩具对话场景相适配。出于性价比考虑,新入场的AI玩具玩家大概率会选择免费和较低版本的旗舰模型。“跃然创新”曾透露,为了控制成本,当出现“高评分对话”时,会自动请求替换其他模型,补充长token内容。

“苍蝇虽小也是肉”,间接地为大模型厂商清仓了,与大模型打骨折甩卖API的大背景也相得益彰。

软件所提供的附加价值体现在几个方面,例如通过扣子一些工具去自定义玩偶角色类型、语音、问题设置、敏感词汇等,这跟定义一个Chatbot、Agent的思路一致。最终的交付形式是下载到父母手机里的应用,可以查看孩子与玩具对话的历史记录。

目前,在这个被阉割的儿童版Character AI下,商家声称提供了聊天、陪伴、答疑解惑、角色扮演等功能。天然携带早教、启蒙基因的玩具,再往前一步仍是移动的“学习机”,靠卖课,AI的身价还能涨一涨。

“跃然创新”CEO李勇已经在采访中透露:“如果家长有需求,我们未来可以跟一些在线教育公司合作,在APP里提供拼音、英语等付费课程包,家长付费后,毛绒玩具就解锁了这个功能。”

02 大模型落地端侧“试炼”

包括AI玩具在内的教育硬件赛道突然变得富有想象力,原因在端侧。相比于遥遥无期的VR眼镜、具身智能,教育硬件是大模型能快速落地的一站。

教育硬件赛道本身有很多优势,学生刚需,家长买单,付费意愿强且周期长。瞄准低幼时期的儿童,对技术的容错率会更高,比起标准答案,富有想象力的对话更符合孩子的天性。即使蹦出来各种奇奇怪怪的答案,孩子们也会乐在其中,大模型的幻觉反而成为了优势。

目前国内发售的AI玩具定价基本与同一用户市场的点读笔、早教机、启蒙机持平,经历过上一波“智能”市场教育,家长在“尝鲜”上显示出了极大的兴趣。7月30日开售的BubblePal目前在淘宝官方旗舰店的销量达到1000余件,抖音官方销售平台总销量超过3000件。

大模型落地AI玩具主要涉及几个端,分别为云端(大模型+PaaS平台)、硬件端和手机端。其中涉及的语音转文本、大模型、文本转语言等技术虽然都有开源支持,但是如何通过优化工程和算法把整个技术链条打通,联动端侧来减少延缓和提高对话质量成为了关键。

光子星球发现,正是由于上述问题没得到解决,导致了AI玩具沦为了“5分钟热度”产品。首先卡在*关语音识别,童声识别比较特殊,儿童音色的高低、吐字清晰程度都跟成年人不同,而大部分开源的语音识别样本都是成年人。第二个是我们在使用AI助手时常见的问题,prompt词几行,生成回答满屏,作为阅读参考尚且可以,但放在儿童陪伴场景,孩子由于参与感不足,很快便会没了新鲜劲儿。还有出现卡壳,需要重复提问才能理解孩子提问的情况,一旦脱离玩具预置设定,就会重新回到原来的对话上。

出现类似的情况,很容易将找到新增长曲线的AI硬件打回“原形”,硬件再次变成了一锤子买卖。

还有一种不联网的端侧解决方案,专攻端侧模型的面壁智能与大象机器人达成了合作,将MiniCPM端侧模型植入仿真陪伴宠物机器人米塔猫。该方案实现了在不依赖网络,不需要复杂硬件改造的前提下,宠物机器猫就能“听懂”用户自然语言,并触发声、光、电、动作响应。

目前,面向To B端,AI玩具公司的思路是售卖“软硬件+算法”一体的解决方案。研报机构数据显示,2023智能玩具市场从121.4亿美元增长到139.2亿美元,同比增长了18%。一切玩具皆可AI化,这是一个有潜力的市场,现有的玩具厂商不缺硬件、供应链和产品生产线,更低改造成本和时间的端侧植入模式或许更易被接受。

03 大模型抢救教育硬件?

教育行业曾经历过一段调整时期,“卖课”不能再继续讲故事,反而此前不被重视的教辅、职业、素质和智能教育硬件细分赛道变得越来越性感。

大模型来了以后,“AI 教育应用”的概念越炒越热,相对于K12、成人阶段,低幼时期应用落地更快,噱头也更能“唬人”,其中最普遍的便是AI口语对话教练和AI课。

依然延续了“软硬一体”的思维,大模型加持的AI教练、AI老师是软件,里面凝结了教培行业多年以来积累的教研数据与课程资源;AI教育硬件则是AI老师*落点,典型的有学习机、学习平板、翻译笔等。

有投资人表示用大模型改造教育硬件,看上去门槛不高,但也有三重要求:AI能力要强,因为针对的目标用户,年纪偏低龄,要对所做出的内容要有很强的控制能力;二是要具备做硬件的能力,背后涉及供应链、产品研发以及拿IP的能力;三是过硬的教育数据和资源。

参照上面标准,一直在教育硬件领域深耕的公司具备了领跑的优势,与AI相关的全新软件功能迅速就能与升级的硬件相匹配。今年6月份,网易有道发布以“AI家庭教师”为核心功能的“有道小P”,不到两个月就搭载到了有道词典笔X7 Pro。据网易有道Q2财报会数据透露,上市首月,用户使用小P功能的次数接近200万次,成为仅次于查词翻译的第二大常用功能,有道词典笔累计销量也突破了800万。

据教育硬件业内人士透露,虽然AI应用声势不小,但“实际也没那么成熟,还处于摸索阶段”。AI含量不足仍是个问题,比如AI家庭教师、AI对话口语教练相关产品,还得靠题库和知识点数据信息输入才能唤起AI互动。

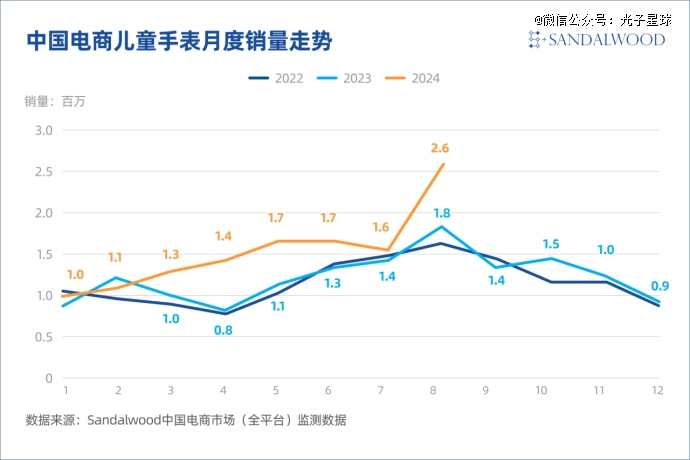

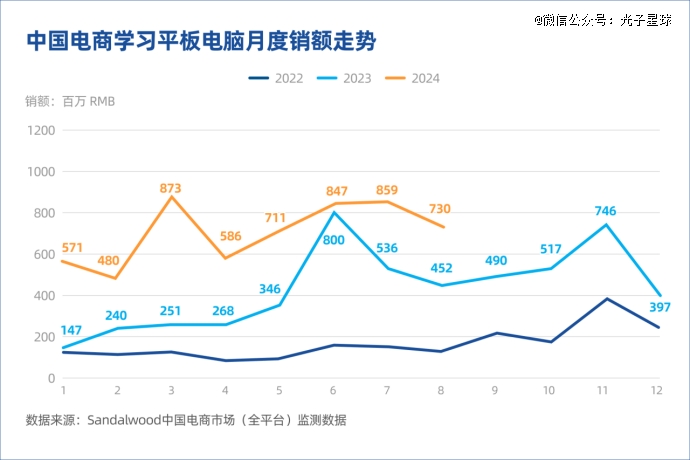

从大盘来看,AI对教育硬件赛道的拉动效应正在逐渐凸显。Sandalwood紫檀数据电商监测数据显示,2024年7、8月暑假期间,儿童手表与学习平板继续保持同比两位数的增长水平,儿童手表销量同比增长27%,学习平板销量同比增长57%。

儿童手表小天才稳居*,8月市场销额占比40%,华为第二,8月销额占比10%,米兔第三销额占比8%。从三家品牌官网信息来看,其明星主推产品均已上新了AI相关功能。5、6月份的销量上升也是一个例证,据光子星球了解,今年主要儿童手表厂商发布搭载AI功能的新品集中在5月份,由此带来了两个月销量和销售额的增长。

此外,学习平板总体销量较去年持增长态势,科大讯飞平板随着AI概念宣传推广,其产品在抖音热销,暑假期间超过学而思重回学习平板电商*的位置。比销量更为亮眼的是学习平板电脑销售额的上升幅度,受益于AI,学习平板单价水涨船高,突破5000元,冲击上万元。截至今年8月份,学习平板电脑月度*销额同比增长226.5%,月度最高销额同比增长9.1%。

大模型的新风口下,未来会吸引更多创业者入局教育硬件领域,新老玩家各有各的烦恼。新玩家资源有限,随着用户量扩大,不得不考虑token和开拓市场的成本;老玩家普遍属于“技术有限”公司,对大模型的理解有很大程度的局限性,一不小心很可能被时代抛弃。

不过,枪声已经打响,新的洗牌也将来临。