2021年2月,资本市场把爱美客当医美茅看待,给予爱美客一度高达330倍以上的估值水平。

如今,爱美客估值仅为20.8倍,股价较历史高峰回撤超过75%,市值蒸发近1400亿元。今年上半年业绩披露后,3个交易日股价更是暴跌16%,再创四年新低。那么,爱美客缘何被市场狠狠抛售?

本文持有以下观点:

1、爱美客业绩增长放缓较为明显,是股价大跌元凶,尤其是被市场寄予厚望的凝胶类业务放缓速度大超预期。公司未来业绩整体将回归中低速。

2、爱美客经营护城河正在变浅。公司面临存量、潜在竞争者的激烈竞争,以及下游企业向上游延伸的压力,公司未来业绩重返高增的阻力较大。

3、放大到整个宏观维度看,医美行业遭受消费降级冲击。这对包括爱美客在内的医美公司的业绩增长、估值均会构成挑战,也意味着此前消费升级的增长逻辑发生逆转,不宜给予未来过高投资预期。

01、业绩回归中低速

今年上半年,爱美客营收16.57亿元,同比增长13.5%,归母净利润为11.2亿元,同比增长16.4%。拆分看,第二季度营收、利润同比增速大幅放缓至2.4%、8%,不及市场预期。当然,个位数增长也与去年同期高基数密切相关。

分业务看,溶液类(含嗨体1.0、嗨体1.5、嗨体2.5以及冭活泡泡针等)收入同比增长11.65%,占营收比重为58.9%。其实,嗨体在下游医美机构中的渗透率比较充分了,未来增长驱动力主要来源于机构复购,产品增速几乎没有持续高增基础,大概率将趋近于医美行业整体增速。

值得注意的是,爱美客溶液类业务毛利率首次出现下滑,下探至94%,推测应该是直接降价或产品销售结构发生变化。

此外,以濡白天使为首的凝胶类收入增长14.6%,远低于去年同期的139%。该业务是继嗨体之外拉动爱美客业绩增长的核心引擎,如今放缓速度之快,应该是受到了市场竞争烈度加大以及消费降级的一些影响。

再看盈利能力。爱美客最新毛利率为94.9%,维持在历年*高位水平上,并没有显著下滑。销售净利率为67.7%,较去年末抬升3%,再刷历史新高。

可见公司三费控制较好,其中管理、销售费用率继续下滑,创下多年低位。从盈利能力*值看,爱美客秒杀了贵州茅台,但未来能否维持如此之高的水平,面临较大不确定性。

综上看,爱美客业绩表现比市场预期更快地放缓,高速增长引擎业务发生了一些变化。未来业绩大概率会沿袭中低增长态势,与医美行业放缓步调保持一致。

其实,除爱美客外,华东医药、昊海生科、巨子生物等多个头部医美龙头的半年度业绩表现都不算理想,放缓均是主基调。

02、护城河逐渐变浅

医美行业上下游产业链利润分配存在严重失衡状况,无法长时间延续。

上游主要以原材料、耗材、器械为主。因监管准入政策等因素导致经营门槛相对更高,市场集中度颇高,攫取了行业大部分利润。

据万联证券,以透明质酸产品为例,最上游提供原材料的企业(比如华熙生物)毛利率可达70-80%,净利率为25%-35%,以均价25元供货给医用耗材企业(比如爱美客),毛利率可达85%-95%,净利率为30%-60%,再以均价351元供货给医院、医美机构。

这一环节毛利率仍有50%-60%,但净利率水平非常低,乃至时常发生亏损。从逻辑上讲,医美机构终端门槛较低,大量医美品牌疯狂涌入市场,竞争非常激烈,且运营成本居高不下——人力方面,医护人员、医美顾问等用工成本走高;营销方面,线下、线上拓客成本趋于上行。

下游盈利持续恶化,几乎必然驱动终端企业向中上游产业链延伸业务降低成本,或者迫使中上游向下游让利。如此一来,医美产业链存在利润分配再平衡风险,下游向上游挤压,对爱美客其实是不利的。

此外,爱美客还将面临现有竞争者、潜在竞争力所施加的经营压力与挑战。

爱美客嗨体1.5用于颈纹除皱,属于注射类*一款大单品,暂无竞争对手。与功能类似的只有光电类产品,主要包括飞顿、Ultherapy、Thermage等外资厂商,价格每次8000-10000元,远远高于嗨体1.5的1000-1500元/支。况且,注射与光电作用原理差别较大,无法直接取代。

不过,爱美客嗨体1.0有不少竞争对手,包括肤柔美、肤丽美、弗缦、薇旖美等。此外,濡白天使、如生天使均为玻尿酸延伸出来的注射类产品,对手包括长春圣博玛的童颜针以及华东医药的少女针。

这两类产品劲敌还包括高端外资品牌,包括乔雅登、艾莉薇、公主、莫娜丽莎、伊婉等。

过去这些年,国产医美本土品牌能够取得长足进步,源于产品具备高性价比,取代了外资品牌不少市场份额。对此,外资品牌也感受到了竞争压力,试图通过降价来稳定业务基本盘。

2023年双11期间,抖音针对五类玻尿酸品类放开直播权限。*天,乔雅登雅致直接破价来到1999元/支,甚至980元/支。要知道雅致正常价格范围在5000元—9000元不等。

乔雅登是行业标杆老大,其破价逼迫其他对手加入跟随降价——在直播间,艾莉薇风尚、伊婉V、莫娜丽莎,已经卖出2199元3支的价格。

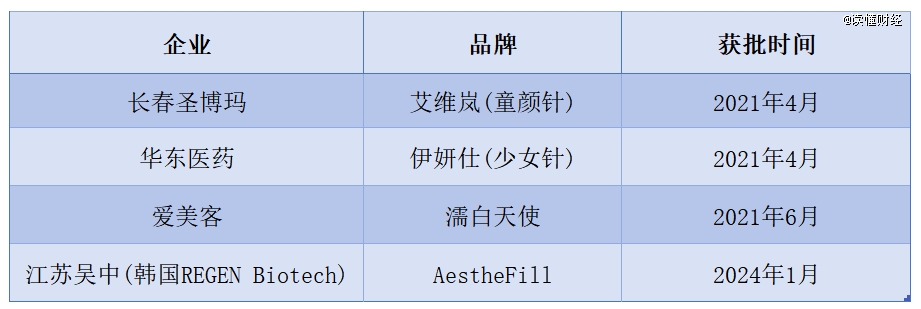

更为严峻的是,医美暴力生意吸引着海内外资本的目光,纷纷加入战局。今年1月份,江苏吴中代理的号称“童颜针”的AestheFill产品获批上市。

如此一来,再生注射剂市场“三分天下”的市场格局被打破,又多了一个重磅竞争对手来抢食蛋糕。在该领域上,还有四环医药、Galderma等企业有在研项目,未来市场竞争者会越来越多。

(中国获批上市的再生类制剂,来源:读懂财经整理)

总而言之,爱美客竞争格局持续变成,正面临越来越激烈的市场竞争。

03、无法逃脱消费降级

医美作为一种高端消费,其发展驱动力源于消费升级。

如今,宏观大环境发生变化,诸多行业都发生了消费降级,包括榨菜、酱油、休闲食品、白酒、汽车等。医美也没能够逃脱,深受消费降级的冲击与影响。

这从医美行业整体表现也能看出端倪来。据《中国医美行业2024年度洞悉报告》,2024年上半年,医美市场增速在10%左右,远低于过往预期增长率。另外,从多家医美企业已经披露的半年报业绩来看,放缓势头十分明显。

消费降级之下,最直接反应便是价格趋于下行。以爱美客为例,溶液类注射产品均价从2022年的374元下降至2023年的325元,降幅高达13%。昊海生科玻尿酸产品单价也从2021年的265元下降至2023年的252元,降幅为5%。

消费降级叠加市场激烈竞争,几乎让爱美客丧失了主动提价能力,未来大概率会跟随行业进入降价周期。那么这对爱美客盈利能力构成不小威胁,毛利率、净利率维持当前高位水平面临较大不确定性。从这个维度看,爱美客的护城河没有想象那么高,资本市场给予的估值相较于同行也就没有什么溢价了。

过去,包括爱美客在内的医美龙头享受了非常高的估值溢价(50倍、100倍司空见惯),重要驱动力因素之一便是市场对于消费升级抱有很乐观预期——往往对应着量价齐升,业绩增长空间打开。如今,这一增长逻辑发生了明显逆转,高估值泡沫破裂,已回归相对合理估值水平。

要扭转当前消费降级局面,需要宏观大势配合才行,即走出地产低迷周期。可见预见的是,该调整时间不会短。因此,对包括爱美客在内的医美消费龙头均应放低投资预期,更不要幻想很快实现V型大反转。