内地资金正大规模涌入香港,寻求增值和避险。Money never lies。

有多疯狂?内资疯狂涌入香港,主要掀起了三股庞大的热潮。

赴港开户太火爆,招行香港分行设置了730万现金的开户门槛;

4月,“南向通”跨境汇款223亿,同期暴增60多倍......

到了6月末,来自内地的一位45岁神秘富豪,投了一张总保额5000万美元(折合约3.6亿元人民币)的分红储蓄险保单。

内地资金疯狂涌入香港的原因,还是因为内地的资产荒,而香港作为国际金融中心,没有外汇管制,可以轻松接触到全球范围内的优质资产。

01

第 一股是香港银行的开户热潮。

为了抢到每天限额的开户资源,有人开发了“特种兵式开户游”,一天内往返;有人“打飞的”赴港,就为了早一秒,再早一秒赶到银行取号排队。

打工人上早八的班,学生党上早八的课,有钱人开早八的户。

据彭博,香港汇丰银行一季度新增银行客户超13万,其中约60%为非本地居民,大部分来自中国内地。

其他银行的话,

中国银行(香港)2023年新增20万跨境客户;

恒生银行去年非居民新开账户猛增342%;

渣打银行一季度财富管理业务营收增长了21%,管理资金规模同比增长了1倍……

想要开香港账户的人越来越多,开户的难度也在升级。

比如,花旗银行自去年11月便规定,非港客户开户门槛从1万港元提高到150万港元。

最为离谱的是招商银行香港分行,将香港一卡通账户的开户门槛提高了100倍!

招商银行香港分行通知,从3月29日起,在香港开设一卡通账户最少要存800万港币。按8月27号的汇率,800万港币相当于730万人民币,直逼私人银行客户标准。

02

第二股热潮,是跨境理财通中“南向通”跨境汇划金额的暴增。

4月,“南向通”的跨境汇划金额升至223亿人民币,而上年同期仅为3.82亿人民币,暴增60多倍!

今年2月,“跨境理财通”政策进化到2.0版本,投资门槛进一步降低。

此前,“南向通”要求投资者连续缴纳社保或个人所得税“满5年”,才能开通。

现在,期限降到2年,只需要满足,大湾区居民(或两年缴税/社保)+100万资产证明,就可以参与南向通。

另外,个人投资额度也从100万提高到了300万人民币。

过去,因为外汇限制,每人每年只有五万美元的额度。但跨境理财通的300万人民币额度是不受外汇管制影响的。内地居民的资产配置,更加自由了。

为了吸引“南向通”用户,3月份的时候,不少银行甚至推出了6%以上的存款优惠。

不过,这些高息美元存款的期限较短,最多也不会超过3个月。

03

第三股热潮,是中高净值人士疯抢香港保险。

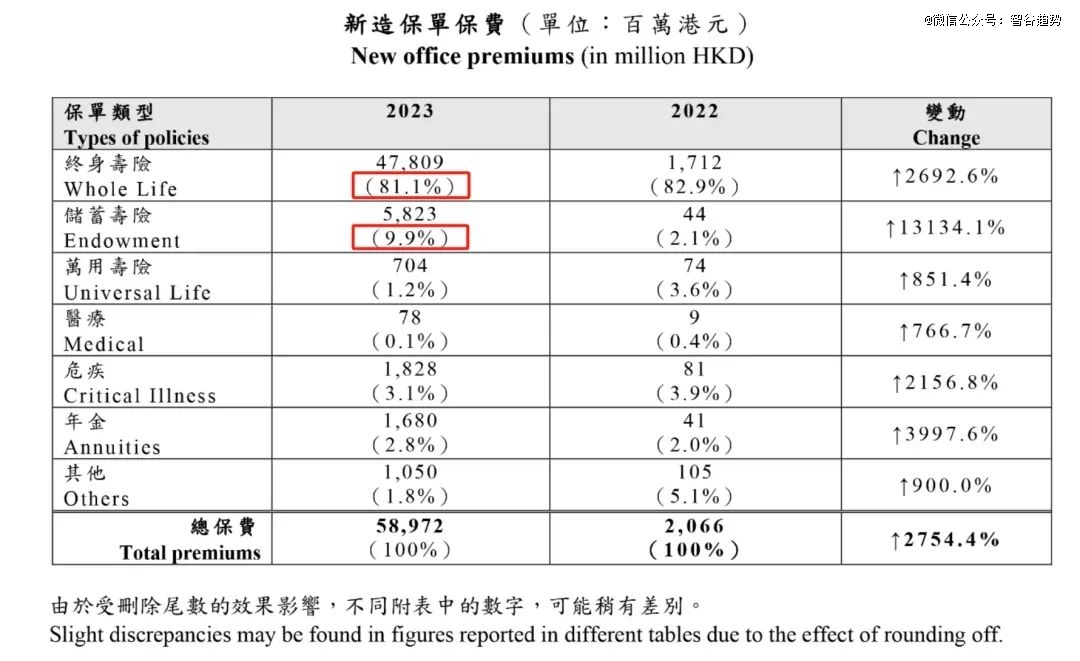

据香港保监局统计,2023年来自内地的新单总保费590亿港币,90%配置了储蓄型保险(包括终身寿险和储蓄寿险)。

其中,分红储蓄险及杠杆寿的件均年交保费约40万港币。

到了今年一季度,港险继续火爆,来自内地访客的总保费达156亿港元,同比增长62.5%!

简单来说,自从2023年恢复通关,香港保险已经成了中高净值家庭资产配置的重要选择。

其中,最引人注目的产品莫过于是分红储蓄险,具体有以下三大优势:

第 一,香港分红储蓄险的预期利益可观,长期预期利益可达5%-6%(复利)。

市面上的美元存款,高息却短暂,利率给到5%,但是存钱期限却不超过一年。

而香港分红储蓄险,是可以在长期持有的情况下,可以做到二三十年预期5%-6%的(复利)。

以某款分红储蓄险为例,

40岁的人,年交14万美金,交5年,总保费70万美元,

第20年末,保单里预期有约200万美元,预期内部回报率为6%,折成单利10.36%;

第30年末,保单里预期有约365万美元,预期内部回报率6.06%,折成单利约15%。

第二,分红储蓄险,可以看做一个不会亏的“全球投资基金”。

如果直接投资美股,美债等,享受增长的同时,投资者也需要扛得住波动,应对下跌潮。

而保单持有时间够长的情况下,香港分红储蓄险的总保费不会有损失。

比如这款产品,年交5万美金,连续缴费5年。

到保单第13年时,保单的保证利益追平总保费25万美元,这是白纸黑字写在计划书上的。另外,分红储蓄险还有分红部分,如果加上分红的话,预期第7年可以实现回本了。

也就是说,虽然这款产品保证回本的时间是第13年,但是预期在第7年就能回本了。

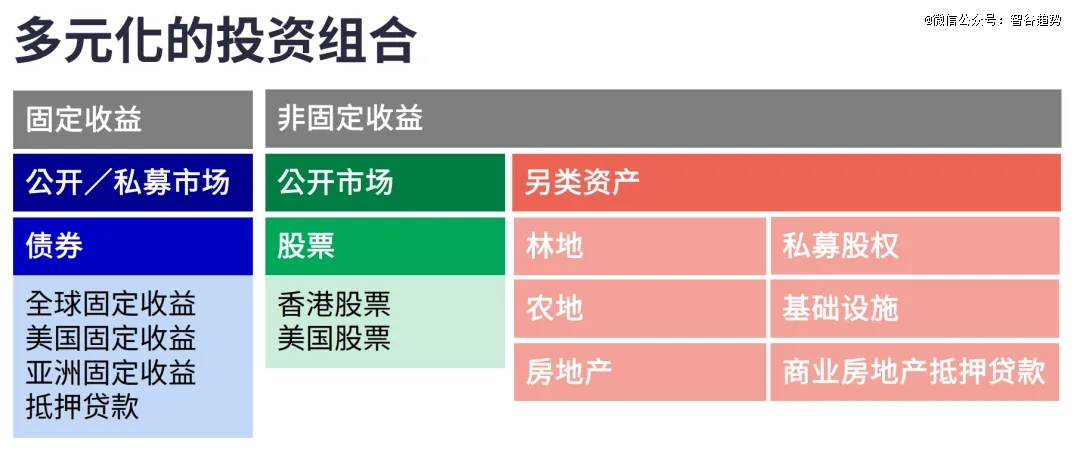

香港的分红储蓄险以美元保单为主,底层逻辑是全球投资,可以说是非专业投资者持有美元资产最安全、稳健的方式。

下图选取了某家香港保险公司的投资图,也是多元化的投资组合,投资范围遍布全球各大洲,产品包括了海外股票、债券在内的类别,连普通人难以触及的林地、农地项目都有涉猎。

第三,分红储蓄险既能实现养老现金流,也能兼顾传承。

以下面这份方案为例,40岁赵女士,60万美元的保单,分5年交,年交12万美元。

从保单第15个年度日开始,每年预期可以提取3.6万美元。也就是赵女士满55周岁的时候,每年有3.6万美元(约25.7万元)的养老现金流。

到了王女士85周岁时,累计提取了111.6万美元,保单预期还有530.5万美元可以留给下一代。

从功能来说,分红储蓄险可以无限更换被保人,一份保单可以父传子、子传孙,世世代代不断增值、传承下去。

正因为有这些优势,分红储蓄险领域也常常出现超过亿元的大额保单。

就在今年6月,一位来自内地的45岁神秘富豪,投了一张总保费5000万美元(约3.6亿人民币)的天价保单。

04

今天,香港和内地的联系仍在不断加强。

地理上,相比往返海外国家,内地往返香港的便捷度明显更高。未来,大湾区地理上的连接会继续加强。

一架架高速桥,一条条高铁路,一个个深水港,仿佛大湾区的一根根血脉,会让人员、资金的流动更加畅通和活跃。

在政策上,香港的银行业、楼市、保险,对内地客户的限制较少,资金从内地流入香港,也比流入其他国家,有更强的可操作性。

未来很长一段时间,香港依然是内地资金最温暖的国际化港湾。