长期以来,充电桩数量不足、布局不完善是影响新能源汽车在更下沉的县乡市场渗透率难以提高的重要原因。

中国从2008年开始布局新能源车至今已16年。据中国乘联会秘书长崔东树披露数据显示,今年6月纯电在以北、上、广、深、杭为代表的特大城市、以成都、合肥、苏州、武汉为代表的大型城市渗透率分别为34%和32%,杭州和上海纯电渗透率更是分别达到45%和44%,但县乡渗透率却仅有21%,和高线城市存在较大差距。

插混在特大城市和大型城市渗透率均为21%,县乡渗透率整体为19%,整体差距相对较小。显然,在县域一级市场,大家普遍认可混动车或纯油车。

为解决该问题,蔚来首当其冲。在蔚来Power UP 2024蔚来加电日上,其发布“加电县县通计划”。该计划分为两部分,一部分是加电县县通,一部分是换电县县通。

按照蔚来规划,2025年6月30日前,实现充电县县通。换电县县通规划将分三个阶段逐步在全国范围推进,2025年6月30日前,蔚来将完成北京、上海、广东、江苏、浙江、安徽等14个省级行政区,超过1200个县级行政区的换电县县通。

2025年12月31日前,新增完成湖南、河北、陕西等13个省级行政区的换电县县通。至此,蔚来将累计完成27个省级行政区、超2300个县的换电站全覆盖;从2026年开始,攻坚其余省级行政区。

DoNews实地走访了安徽省阜阳市和河南省周口市管辖的多个县乡市场。虽然县乡市场充电桩布局逐渐在完善,但新能源汽车数量不足带来的充电桩资源闲置,价格战以及后续的运维导致回本盈利周期被不断拉长。

图源:DoNews

图源:DoNews

01.8个充电桩仅1个在用

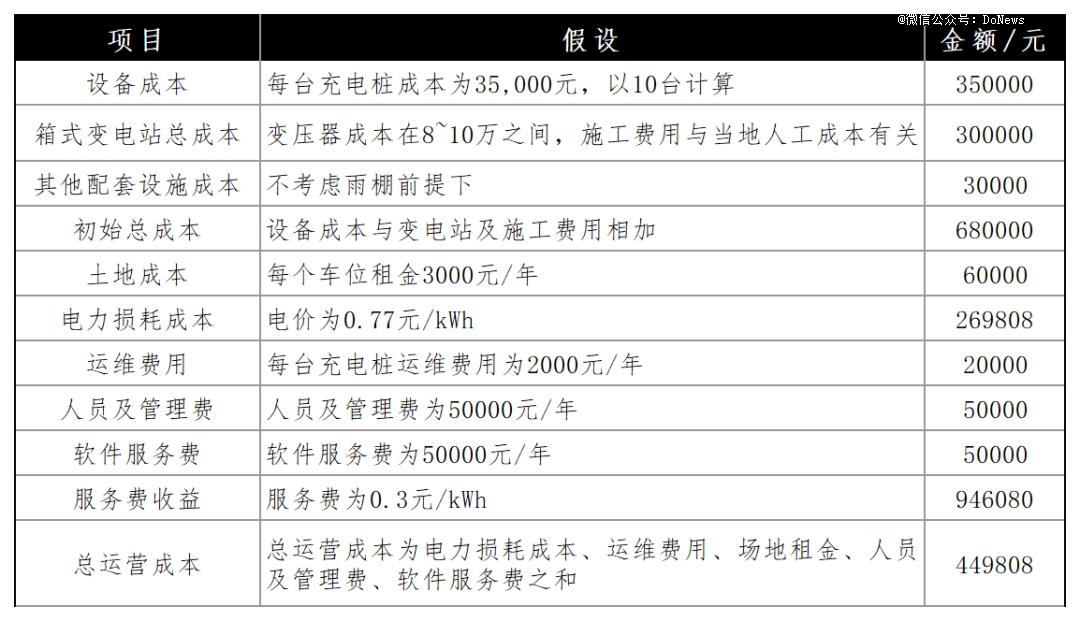

在现有充电站盈利模型中,初始成本包括充电桩设备成本、箱式变电站总成本、其他配套设施成本、土地成本等,日常运营成本包括电力损耗成本、运维费用、人员及管理费、软件服务费等。

图源:基于公开信息整理 DoNews制图

上述成本会因县城点位和充电站设计不同有所不同,如很多大型商超已安装车辆自动识别系统、监控系统,加油站通常为全开放设计,这些点位配套设施成本投入相对较低。

充电站的收益主要取决于单个充电桩单天充电时长以及充电服务费,服务费整体约在0.1元/kwh-0.4元/kwh之间,这两部分收益主要决定充电站回本周期。从目前来看,县城充电站的回本盈利周期正被无限拉长。

因很多县城已停止大规模开发,城区面积和相关配套整体定型,可拓展点位有限。能够拓展且优质点位主要包括加油站、主城区停车场、酒店、公园、医院、厂区、大型商超、高速入口、省道交界处等。

但随着包括国家电网、中石油、中石化、地方企业、都来充、星星充电、云快充等大量企业纷纷布局县乡充电站市场,这一方面让县城充电站价格战愈发激烈。

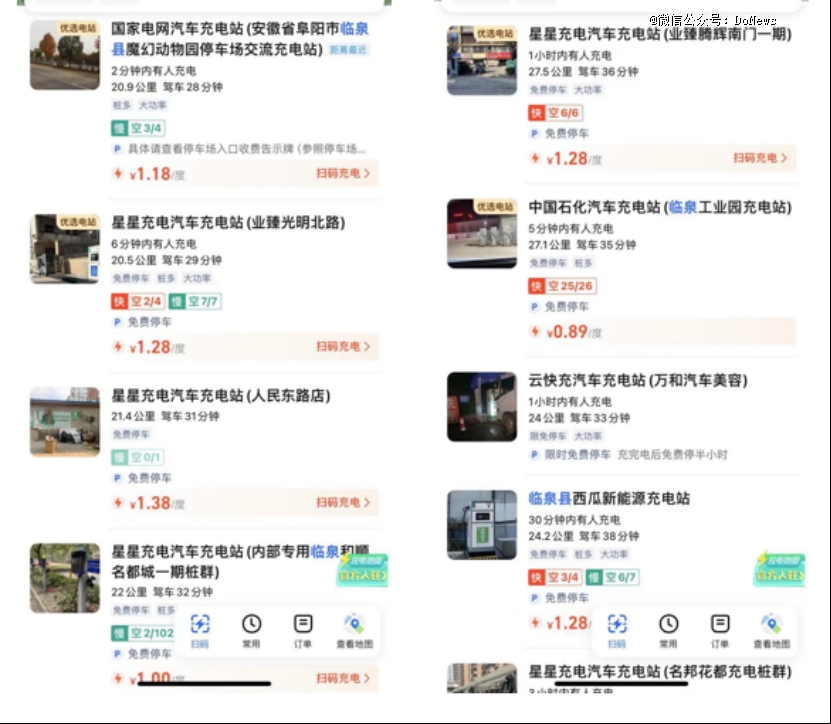

以安徽省临泉县为例,国家电网、星星充电、云快充在当地充电价格整体1元/度-1.4元/度之间,中石化更是将价格拉低到0.89元/度。

图源:高德地图

从后续来看,县乡充电站价格战或将成为常态化。来自阜阳市阜南县新能源车主张伟(化名)告诉DoNews,自己开燃油车加油时,因中石油、中石化因油品质量相对中小型加油站油品质量更高。即使这些加油站的油价可能稍高,但基于对车辆保养、维修、寿命等角度考虑,自己也能接受。

但开新能源车充电时,厂商都能提供快充技术,且使用的电力设备又没有太大差异。在相同距离范围内,自然哪家便宜用哪家,毕竟年轻人骑车去酒吧,该省省该花花。

另一方面,国家电网、中石油、中石化相较其他企业而言,抢占县乡优质点位优势更加突出。很多加油站选址前往往会对途经车辆进行评估,且加油站面积相对较大,相关配套设施较为完善。这意味着对原有加油站位置在按照标准进行改造下,可快速完成建站,这让县城本就稀少的优质点位更加雪上加霜。

图源:DoNews

也就是说,未来县城充电站很有可能会走上类似共享充电宝的模式,为抢占核心优质点位,高价拿点位以及提高相关服务费用,进而扩大市占率。这对经营县城充电站生意的企业而言,无疑也成为大考。

但即使拿下优质点位,短期之内能否实现盈利仍充满未知。在我们走访的众多县乡市场中,安徽界首的充电站颇具代表性。在该县城主城区规划的停车场内,虽然当天下午三四点天气相对炎热,但该停车场内仍停满了大量燃油车。

图源:DoNews

作为对比,该停车场西侧的4台充电桩仅有一台新能源车在充电使用,其余三台充电桩被闲置。东侧4台充电桩的情况更加糟糕,早已被燃油车停满,4台充电桩被闲置浪费。

图源:DoNews

图源:DoNews

在该充电站附近居住的刘强(化名)告诉我们,他们对这种情况早已司空见惯。因县城新能源车相对较少,很多燃油车即使占用新能源充电桩,也鲜有新能源车主要求燃油车车主挪车充电。

该充电站的情况在当地并非个案,在我们走访的当地县人民医院,虽然医院人流量相对较大,医院门口前也安装十台左右充电桩。但仅有比亚迪一辆新能源车在充电,其他充电桩均被闲置,车位同样被燃油车所占用。

图源:DoNews

图源:DoNews

都来充在当地建设的充电桩规模在当地市场相对较大,且该位置处在安徽省和河南省毗邻的省道位置。但当天下午偌大的充电站内,仅有几台新能源车在充电,其余充电桩同样被闲置。

图源:DoNews

距离都来充不到1KM的另一充电站内,该位置处在公园内,8月当地酷热高温能为新能源车主提供天然的避暑场所。但遗憾的是,仅有一两台充电桩被使用,其余充电桩或闲置或车位被燃油车所占用。

图源:DoNews

图源:DoNews

换言之,虽然TOG端和TOB端均在大量铺设县城充电站网络布局,但高闲置率却是县城充电桩市场的真实现状。虽说在国庆、春节等节点,伴随着高线城市新能源车主返乡人数激增,这种情况会有较大改善。但日常高闲置率在拉长充电站回本周期的同时,也劝退县城不少投资者。

河南省周口市太康县某加油站老板张青(化名)告诉我们,当地新能源车有限,意味着改造现有加油站建设充电站,一年所赚的辛苦钱有限。且自己经常在抖音上刷到不少新能源汽车电池爆炸的新闻,这让自己对改造加油站相对谨慎。

如张青所言,很多新兴业态在县城基本遵循着先行者吃到红利,赚得盆满钵满→县城熟人圈子扩大、县城资本疯狂入局→新兴业态在县城逐渐成熟的发展路径。零食折扣店、新茶饮在县城的快速扩张,以及抖音团购在县城各业态商家的快速渗透,均遵循该发展逻辑。但充电站在县城的盈利难,又要如何劝说更多商家拿出土地资源呢?

02.仅靠网约车、货拉拉支撑充电站

我们在走访中发现,当地充电站利用率较高的为中石化某处加油站。该加油站西侧规划的多个充电桩,当天下午全部处在满载状态。但充电车辆并非为新能源家用车辆,而是从事货拉拉的新能源货车以及新能源网约车等营运车辆。

图源:DoNews

来自河南省沈丘县某充电桩企业负责人刘明(化名)坦言,现阶段入局县城充电桩市场,尤其是对于缺乏人口流入和旅游资源的县城来说,重点需关注当地从事新能源运营车辆数据,这是保证充电站在县城实现盈利的基本盘。

县乡新能源个人车主使用充电站频率之所以相对较少,一是乡镇或农村或家中庭院面积相对较大,或家门口有充足停车位置,具备安装家用充电桩的先天优势条件。

而县城小区停车场也能安装家用充电桩,甚至今年很多县城售房者直接将买房送停车位做成标配。很多新能源车企为拿下县乡消费者,均会将免费赠送家用充电桩做成宣传点。

图源:DoNews

二是很多县乡新能源车主或往返于附近县城,或往返县城和乡镇,新能源现有续航能满足其需求下,其充电焦虑并不如高线城市新能源车主那么高。

此外,县乡消费者若出行距离过长,或考虑高铁或考虑燃油车,或直接购买混动车型,毕竟现在车企已将混动车型卷到2000KM以上。

三是当年两轮电动车因续航不足,县乡市场已经有大量两轮电动车充电桩。但因技术不成熟,这些充电桩会对两轮电动车电池组构成影响,这让部分新能源车主仍存在误区。基于此,部分新能源车主更青睐使用家用充电桩。

但目前想要扩大新能源营运车辆在县城市场的占比,仍存在不少阻力。以新能源网约车为例,虽说新能源网约车相较于出租车更具成本优势,以及比亚迪在新能源车市场的价格优势,很多返乡青年陆续加入县城新能源网约车市场大军中。

一方面,因很多新能源网约车并不具有营运资质,很多县城监管部门也通过多种方式加大监管力度,部分新能源网约车也不得不退出市场。

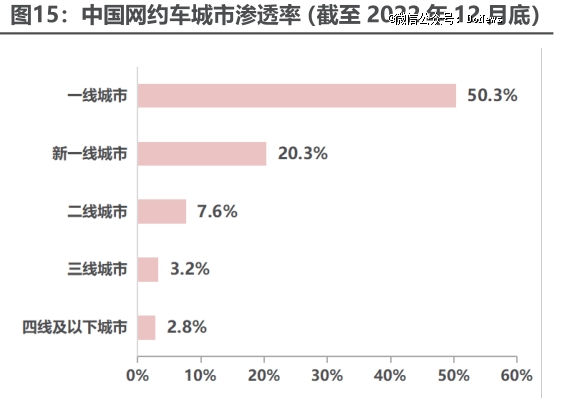

另一方面,县城主城区面积有限、人口相对较少、私家车保有量相对较高、缺乏人口流动、两轮电动车行业卷长续航等众多因素叠加下,县城对网约车的需求有限。相关数据显示,2022年国内三线城市、四线及以下城市网约车渗透率分别为3.2%和2.8%。

图源:民生证券

这让在县城开比亚迪跑网约车月盈利能实现多少,充满很大不确定性。且部分小县城因常住人口较少,当地公共交通可能不是出租车,而是摩的或电动人力三轮车。新能源网约车或退出或数量较少,更难以帮助县城充电站支撑盈利。

图源:抖音

同样的情况也出现在新能源货运领域,一方面,相较于新能源货车,三蹦子使用成本更低,县城消费者和商家,往往更青睐使用三蹦子完成日常货物运输和配送需求。

图源:DoNews

另一方面,很多县城缺少和高线城市的展会、县城人口流动性差带来的日常搬家需求相对较低。对需经常完成货物配送的县城商贸企业来说,往往更青睐自购车辆,而非是使用货拉拉。

03.新能源保值率欠佳,燃油车格局短期难以打破

县城沿街仍为燃油车主导下,新能源渗透相对较低,不仅仅和充电桩问题有关。除和县城消费市场愈发理性,很多县城燃油车车主普遍抱有在不影响安全,尚未达到报废标准下,能开就开、能修就修的想法,暂不考虑新能源车有关外。

图源:DoNews

更进一步来看,因县城消费者整体收入相对高线城市较低,这让很多县城消费者更关注车辆的保值率问题。但新能源二手车保值率欠佳,正是其想要发力县乡市场的难点。

极氪让部分车主提车不到半年损失超10万或许只是开端,从后续来看,这种情况或将更加突出。智能化已是新能源汽车不可逆趋势,除主机厂卷高阶智驾外,动力电池厂商、面板厂商、扬声器厂商等上游供应链厂商也在卷高续航、卷场景、卷体验等等。

整个技术迭代速度过快倒逼主机厂需通过快速发布车型,才能保证车型在市场上具有高竞争力,进而维持新车销量持续增长,应对资本市场和企业内部压力。

不可否认的是,新能源汽车的驾驶体验、乘坐体验、座舱体验等多方面均优于传统燃油车。但对于很多月收入3000-4000元的县城消费者来说,这些体验却建立在新车一年损失超10万的基础上,这恐怕很难说服县城更多的燃油车车主从燃油车更换新能源车。

另外,在我们走访的安徽阜阳和河南周口均处在平原地区,冬季时间整体相对较短,这为新能源汽车在当地市场的渗透提供基础,且整体建站难度相对容易。若是对于复杂地形的云贵川县城,以及冬季时间更长的东北及内蒙地区,整体情况是否更加糟糕?

或许,新能源汽车技术、二手车交易市场达到和燃油车那样相对成熟时,新能源车会在县乡迎来高渗透率,但技术成熟、二手车市场交易规则可能仍需数年才能真正形成。

这意味着从事县城充电站生意的老板需具有“长期发展战略眼光”,但又有多少县城老板会愿意接受亏损呢?或许部分县城老板会建设1至4座充电桩的小型充电站进行前期试水,但充电站想要在县乡市场迎来高渗透、高盈利,短期内并非易事。是我们秉持的方向之一。