伴随各大跨国药企2024年中报的相继出炉,“自免*”终于尘埃落定。

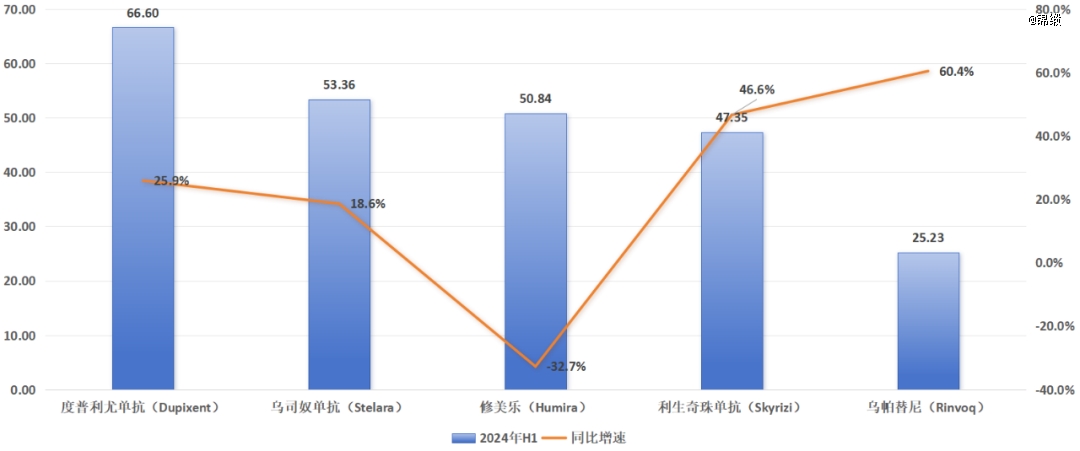

在“老药王”修美乐(Humira)营收同比下滑32.7%的情况下,度普利尤单抗(Dupixent)凭借25.9%的营收增长,在2024上半年实现营收66.6亿美元,超越一众自免药物成为新的“自免*”。

图:2024上半年头部自免药物营收一览,来源:锦缎研究院

自免,历来都被认为是肿瘤之外的第二大药物市场。在这个强手林立的赛道中,度普利尤单抗究竟是如何突围的呢?对于国内药企又有着怎样的启示呢?

01

开局即是王炸

度普利尤单抗是一款由再生元与赛诺菲联合研发靶向IL-4Rα的药物,其之所以能够成为“自免*”,最核心的原因在于它一上市就拿下了特应性皮炎(AD)这个大适应症。

2017年3月,度普利尤单抗成功获得批准用于治疗成人中重度AD患者,这是FDA批准的*治疗特应性皮炎的生物制品。在度普利尤单抗上市之前,AD存在极大的临床治疗缺口,患者只能以糖皮质激素、免疫抑制剂来进行缓解,但这些药物却存在极为明显的副作用,并不适合长期服用。因此,副作用较低的度普利尤单抗一经上市,就受到了AD患者的大力追捧。

AD是一种常见的疾病,国内AD患者总人数超过7000万人。许多新生儿都会出现AD症状,其中大部分患者的病情会随着年龄增长而缓解消失,可仍有一小部分患者会发展成为终身患者。相关统计数据显示,中国AD患病率在婴幼儿期可以达到30.48%,在1-7岁学龄前儿童达到12.94%,在成人的患病率是10.6%。由此可见,患者基数随着年龄增长呈反比趋势。

一开始,度普利尤单抗获批的仅是成人中重度AD患者,这是AD最小的细分人群。不过,由于度普利尤单抗疗效出色,其很快就拓展至更年轻的青年,甚至幼儿AD患者,患者群体数量大幅增长。

图:度普利尤单抗获批时间一览,来源:华源证券

由于AD属于自免疾病,发病机制尚无定论,即使是靶向药物度普利尤单抗也只是缓解病情为主,因此需要长期用药。这意味着只要渗透率上去了,度普利尤单抗的营收就会持续增长。AD患者年龄扩容与药品渗透率提升,帮助度普利尤单抗很快确立了大单品的地位,这也是其为何能成为“自勉*”的基石。

然而,度普利尤单抗在AD的根基实则正在遭遇挑战。

2021年,艾伯维发起JAK抑制剂乌帕替尼与度普利尤单抗在AD患者中的“头对头”试验,当时乌帕替尼的优效性已经初显。后来,艾伯维再次升级了“头对头”试验,并在今年5月公布了结果:大幅提升患者治疗目标的同时,安全性还得到了很好地保证。

虽然乌帕替尼赢下的只是成人患者的“头对头”挑战,却足以导致度普利尤单抗在AD领域的优势不断缩小,甚至存在被乌帕替尼逆袭的风险。

不过好在度普利尤单抗的业绩增长早已不再单纯依赖单一适应症,而是建立起了一条持续爆发的差异化适应症群,这实则才是度普利尤单抗业绩增长的核心驱动力。

02

护城河如何构建?

修美乐之所以成为“药王”,正是基于不断拓展的适应症群,度普利尤单抗同样做到了这一点。

自2017年3月获批AD后,度普利尤单抗并没有停下脚步,而是持续拓展至更多新的适应症。此后几年时间中,度普利尤单抗分别获批了哮喘、慢性鼻窦炎伴鼻息肉、嗜酸性粒细胞性食管炎、结节性痒疹、慢性自发性荨麻疹、慢性阻塞性肺疾病(COPD)。

尤其COPD适应症在欧盟的获批,更是具有里程碑意义。COPD与AD类似,都是全球市场的大适应症,且存在明显的靶向疗法缺口。《中国成人肺部健康研究》研究显示,我国20岁及以上成人的COPD患病率为8.6%,特别是40岁及以上人群的患病率高达13.7%,仅我国就存在1亿COPD患者。度普利尤单抗在欧洲获批后,成为欧盟COPD患者能够选择的*靶向疗法。

图:度普利尤单抗获批适应症一览,来源:锦缎研究院

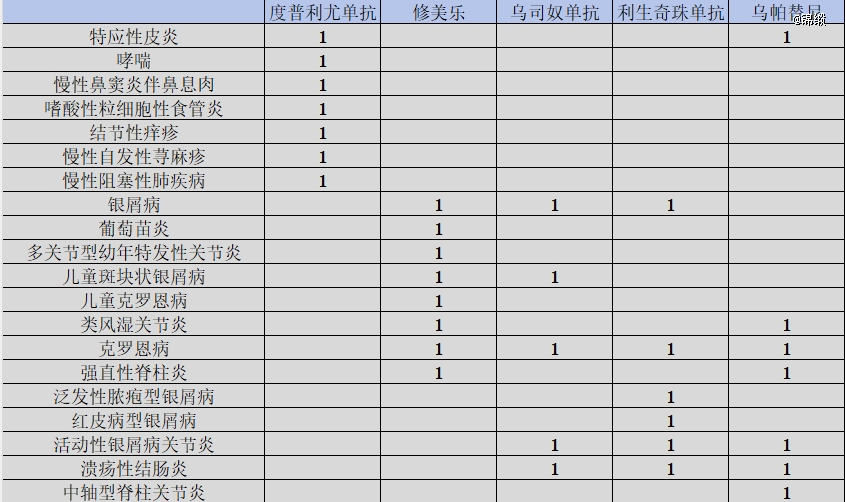

与传统自免药物相比,度普利尤单抗最特别的一点在于,它并没有去卷传统大适应症,而是聚焦于临床存在巨大需求的空白适应症。因此我们可以看到,修美乐、乌司奴单抗(Stelara)、利生奇珠单抗(Skyrizi)、乌帕替尼(Rinvoq)均存在明显的适应症重叠,如银屑病、克罗恩病等,而度普利尤单抗获批的适应症几乎都是空白的蓝海市场。

图:重点自免药物适应症一览,来源:锦缎研究院

基于此,度普利尤单抗业绩增长实际存在两大核心逻辑。首先是纵向拓展,度普利尤单抗不断获批新的蓝海适应症,用户基数持续增长;其次是横向扩张,新获批的适应症又进一步扩张至更多地区,进一步提升用户人群。

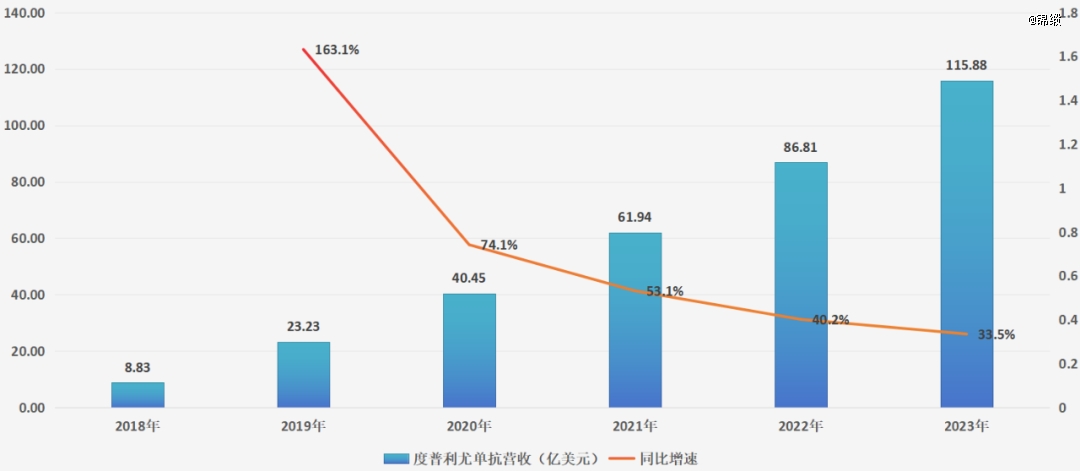

依靠这套增长策略,度普利尤单抗业绩持续爆发,由2018年的8.83亿美元,飙升至2023年的115.88亿美元,年化复合增长率超过67%。今年上半年,度普利尤单抗更是凭借66.6亿美元的营收,登上全球“自免*”的王座。

图:度普利尤单抗营收及增速,来源:锦缎研究院

持续扩增的蓝海适应症,已经为度普利尤单抗建立起了一条固若金汤的护城河,这些适应症尚未遭遇强力的竞争对手,这就使得度普利尤单抗拥有极强的议价能力。虽然在度普利尤单抗最初的核心战场AD上,乌帕替尼已经“头对头”战胜度普利尤单抗,却仅是度普利尤单抗适应症的冰山一角,难以撼动其业绩持续增长的趋势。

放眼未来,度普利尤单抗仍有多个蓝海适应症已经进入临床后期,有望在近几年获批,如过敏性鼻炎、瘙痒、嗜酸性粒细胞性胃炎,都具备成为大适用症的潜力。

透过现象看本质,度普利尤单抗成为“自免*”的底层原因,正在于不断填补新的临床空白需求。

03

还未替代,已然内卷

度普利尤单抗的成功向市场证明了IL-4Rα靶点的价值,但这却吸引了一众药企争相模仿,尤其在国内市场中,更是涌现出诸多在研IL-4Rα药物。

仅以国内市场为考量,康诺亚、智翔金泰、三生国健、荃信生物、恒瑞医药、康乃德生物、康方生物都是这一赛道的有力竞争者。

其中,康诺亚的司普奇拜单抗进度最快,AD适应症已经在国内提交上市申请,并被列入优先审评程序;哮喘、慢性鼻窦炎伴鼻息肉、过敏性皮炎三大适应症也均已进入临床三期。

此外,荃信生物的QX005N也有三大适应症进入临床二期,分别是AD、结节性痒疹、慢性鼻窦炎伴鼻息肉。不过整体适应症布局与司普奇拜单抗趋同,但进度相对落后。

图:IL-4Rα单抗研发格局,来源:锦缎研究院

虽然目前国内尚未有IL-4Rα药物上市,但多家公司的产品均已经进入到临床后期,像极了当年全民研发PD-1抑制剂的盛况。

度普利尤单抗固然已经成为“自免*”,但其持续增长的营收实则是靠不断拓展蓝海适应症换来的。目前,这些入局IL-4Rα靶点的药企都是冲着度普利尤单抗强大销售预期而布局的,本质上还是国产替代逻辑,谁能够先获批,谁就能够吃到红利。

然而,大量集中的在研管线似乎已经注定了这个赛道内卷的未来。以最典型的AD适应症为例,仅国内就有8家药企的IL-4Rα药物进入到临床二期以后,随着度普利尤单抗业绩的持续释放,入局的药企或将更多。

如此激烈的竞争格局之下,唯有上市速度快的公司才能够吃到肉,后续获批的药物很可能连汤都喝不上。随着上市产品数量的增多,IL-4Rα药物国产替代价值亦将显著降低。这一过程中,唯有差异化的适应症布局或将提升药品的价值,但却也难逃产业内卷的命运。

还未替代,已然内卷。这正是国内IL-4Rα靶点竞争格局的真实写照。