过去几年,功率半导体随着新能源汽车以及光伏产业的一路狂奔,其市场规模在半导体行业整体下滑的大趋势下逆势生长,业绩在一众半导体公司中显得非常亮眼。

然而,2023年,由于新能源汽车和光伏产业竞争加剧、市场饱和等因素,功率半导体市场增速有所放缓。

进入2024年,功率半导体市场又有着怎样的表现?

01 Q1功率半导体公司,业绩分化

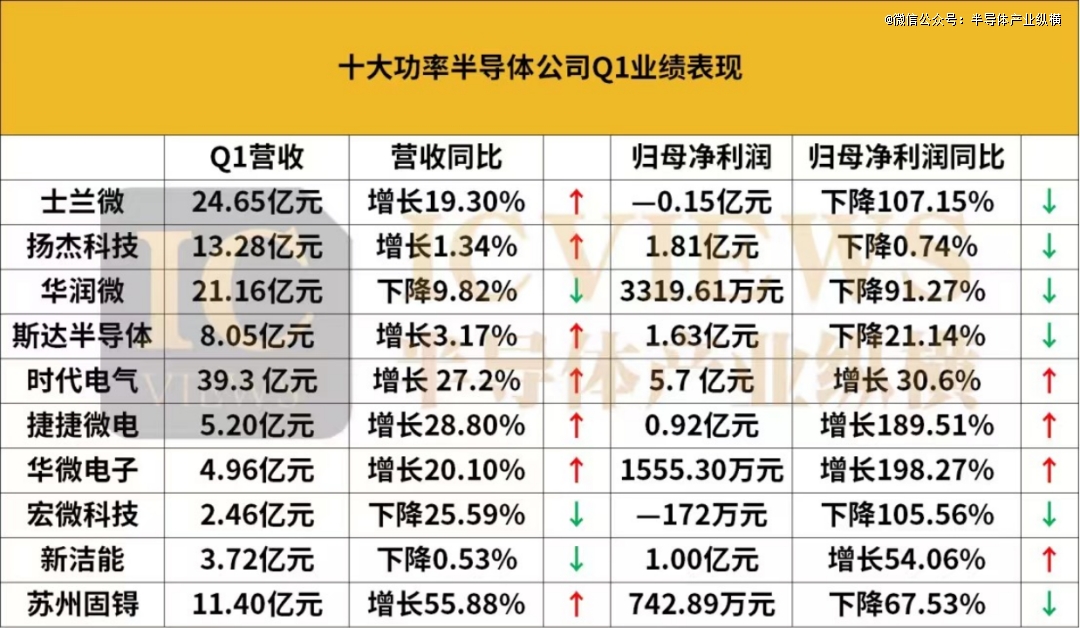

中国大陆主要的功率半导体公司有士兰微、扬杰科技、华润微、斯达半导、中车时代电气、捷捷微电、华微电子、宏微科技、新洁能、苏州固锝等。一起看看这十家公司在2024年的业绩表现。

从十大功率半导体公司的业绩表现来看,今年Q1似乎没有带来很多惊喜。从营收同比来看,十家公司中有七家公司实现增长,然而从归母净利润表现来看,十家公司中只有四家公司实现增长,分别为时代电气、华微电子、捷捷微电和新洁能。

02 Q2业绩回春,涨价声起

去年Q4是功率半导体价格的*谷。今年1月起,由于不堪亏损的重负,捷捷微电、扬州晶新微电子有限公司、四川蓝彩电子科技有限公司等对部分产品开启了涨价模式,价格上调幅度5%至20%不等。

进入Q2,沉寂了近两年的功率半导体板块迎来一片“涨”声。多家功率半导体公司表示,整体来看,功率半导体最坏的时刻已经过去,当下市场正在复苏、各大晶圆厂的产能已经接近满载,涨价也成为行业内热议的话题。

首先,看下游需求的复苏情况。据TrendForce,工业、汽车与消费电子为功率半导体*的三部分下游应用,2022年占比分别为35%、29%和18%,分市场来看:

消费电子回暖趋势明显。据华润微公开调研记录,消费电子Q1率先恢复,订单量明显增加。此外,根据Canalys测算,在端侧AI引领的创新周期下,2024年全球PC与智能手机出货量将分别增长8%和4%,叠加端侧AI对散热及功耗等需求提升,功率半导体价值量同样有望提升。

新能源汽车销量数据亮眼。据中工汽车网数据,多家头部新能源车企今年以来销量实现大幅增长,整体市场呈现强劲复苏态势。以比亚迪为例,截至2024年5月比亚迪累计销量127.13万辆,同比增长26.8%,2024年Q1新能源乘用车出口超9.79万辆,同比增长153%,增长势头强劲。

家电市场强劲复苏,内外销量双双大涨。根据海关总署的数据显示,Q1家电产业出口金额达1614.9亿元,同比增长8.58%。国内方面,根据奥维云网的数据,Q1国内家电市场的总销售额达到了1799亿元,同比上升6.8%。长期来看,据英飞凌,工业4.0的趋势维持,工业控制将有望成为功率半导体行业的长期增长动力。

其次,看功率半导体公司的产能利用率的具体情况。华润微表示,公司6英寸及8英寸产线的产能利用率达到90%以上,其中部分产品线已在95%以上;12英寸产线处于爬坡上量以及客户验证阶段。扬杰科技也表示,公司已经处于满产满销状态。

“功率半导体复苏得比预期要早,我们的产线也已经基本上处于满载状态。”芯联集成相关人士表示。

在产品涨价方面,部分IDM功率半导体厂商已经在5月对部分产品进行了上调。比如,扬杰科技表示,公司根据市场供需及成本情况等因素确定提价情况,公司产品价格进行了上涨调整,总体呈涨价趋势。华润微Q2针对部分MOSFET、IGBT产品也有价格调涨动作。

“今年功率半导体的大体节奏是,Q2涨量,Q3涨价。”展望下半年,有功率半导体公司高管在接受采访时表示,随着产业链上库存出清、需求进一步复苏,预计下半年功率器件行业景气度会继续上行,消费电子、汽车电子、高性能计算、高端通信及新能源等领域将是行业增长主要驱动力。

一般来说,当功率器件行业景气度进一步上升时,中低端产品将可能率先涨价,相关IDM厂商、晶圆代工厂从而受益。从产业逻辑看,当晶圆厂产能利用率大幅上升时,其往往乐意将产能更多分配给高价值的中高端产品及客户,这时候会对“平时用于填产能”的低端产品及客户进行涨价,晶圆厂将从涨价中获益,芯片设计公司则需要将涨价向下游客户传导。

尽管涨价先从中低端产品开始,但不管是从产品利润空间,还是从产能获取、下游需求角度来看,拥有高端产品的厂商才是产业景气度上升的主要受益者。

近日,多家功率半导体公司发布了2024年上半年的业绩预测。

表中已公布上半年业绩预告的五家功率半导体公司中,有四家在今年上半年都取得了不错的成绩,另外主营节能电力变压器的扬电科技的净利润盈利范围为3500万元至4500万元,与上年同期亏损的358.60万元相比,预计同比上升1076.01%至1354.87%。扬电科技表示,业绩的显著增长主要得益于报告期内国内外销售订单的同比增加,销售收入的增加以及盈利的增加。此外,公司前期结存的高价原材料库存已得到消化,导致报告期毛利率的增加。

华微电子的上半年净利润同比增幅达500%左右,捷捷微电的净利润同比增幅也超过了100%;时代电气的净利润同比增幅为30%,士兰微的净利润同比增幅未曾公布,但亏损幅度也有所减小。

历史数据来看,苏州固锝在2022年曾录得3.71亿元的归母净利润高峰,但随后一年业绩遭遇腰斩,降至1.53亿元。尽管2023年营业收入同比增长25.06%至40.87亿元,显示出市场扩张的努力,但增收不增利的局面凸显了经营挑战。

进入2024年,这一趋势进一步加剧。一季度实现营收11.40亿元,同比增长55.88%。但归母净利润仅为0.07亿元,同比大幅下滑67.53%,而根据上半年业绩预告中值估算(0.11亿元),二季度利润环比未见改善,反而有所减少。

苏州固锝业绩承压的原因多方面。公司在业绩预告中表示,首先,公司参与投资的创投项目因股市波动导致金融资产公允价值下降,预计影响净利润约3300万元,反映了资本市场不确定性对公司业绩的直接影响。

其次,苏州固锝及子公司基于谨慎性原则,对存在减值迹象的资产计提了减值准备,包括信用损失和资产减值损失,合计减少营业利润约6200万元,进一步压缩了利润空间。此外,非经常性损益预计对净利润产生-1300万元至-2000万元的负面影响。

03 IGBT与MOSFET,命有所不同

功率半导体分立器件中,以MOSFET和IGBT为代表的晶体管占比*,约28.8%。从目前市场需求来看,硅基MOSFET、硅基IGBT以及碳化硅为目前功率半导体分立器件的主力产品。

2024年,这三大细分市场表现如何?市场低迷和火热分别聚焦在哪些领域?

IGBT如火如荼

不同于其他赛道的冷热交替,IGBT在最近两年的新能源汽车、光伏储能等应用领域的加持下一直发展的如火如荼。

根据富昌电子的数据,在2023年英飞凌、安森美、意法半导体等头部IGBT大厂整体状态全年处于饱满,整体价格相对稳定,产品交期普遍在39周以上,但风光储IGBT等部分紧缺料交期仍在52周以上。

为了缓解IGBT供应紧张问题,国内崛起的IGBT厂商,如士兰微、华润微、新洁能、华微电子、斯达半导、比亚迪半导体、中车时代电气等厂商积极扩大产能。根据统计,2023 年 1-7 月,共有 17 个IGBT项目启动或签约,累计投资超过 150 亿元。

随后在2023年下半年,由于市场整体低迷导致IGBT增长趋势有所减缓。不过随着2024年Q2迎来拉货需求,带动以IGBT为主的高压大功率器件的景气回升。

值得注意的是,对于中国市场来说,IGBT供需缺口本就比较大,全球IGBT、MOSFET市场属于寡头垄断市场,即少数几个大公司控制了绝大部分市场份额。

据DIGITIMES Research,2022年因新能源车与光伏的强劲需求,全球IGBT供需缺口达13.6%;2023年随着行业供给扩张,这一缺口收窄至2.5%。斯达半导表示,伴随供给端产能持续释出,2024年全球IGBT行业有望走出短缺周期。

高低压MOSFET冰火两重天

再来看看MOSFET的情况。MOSFET器件具有开关速度快、输入阻抗高、热稳定性好等特点,广泛应用于低中高压的电路中,是覆盖电压范围最广,下游应用最多的功率器件之一。

去年,低、高压MOSFET市场分化。从供应中,低压MOSFET供货情况缓解,低压MOSFET的交付周期约为46周或更长时间;高压MOSFET的交付周期为50周以上;中高压汽车MOSFET的短缺问题一直持续到去年年底。

高、低压MOSFET的整体货期和价格趋势略有不同,与下游需求结构性分化不无关系。低压MOSFET大量应用于消费性电子中,中、高压MOSFET则用于工业、通讯、电动车等产业,技术要求与产品需求有不断提高的趋势。从目前的市场来看,消费、部分工业类需求偏弱,汽车、光伏等新能源需求仍强劲。因此市场对低、高压MOSFET的需求也不一致。

去年年底至今年年初,中低压MOSFET的涨价信息也频频传来,比如捷捷微电表示,1月15日起Trench Mos价格上涨5-10%;三联盛、扬州晶新、蓝彩、深微、高格芯陆续发布功率半导体涨价函,涨幅10-25%不等,多是聚焦在中低压MOSFET。

竞逐SiC

在市场的另一端,SiC产品正受到极大的关注。它不同于市场的普遍冷清,以其作为未来技术的潜力,正在迅速成为焦点。

2024年以来,SiC产业延续了2023年的火热态势,企业围绕技术研发、签单合作、投融资、IPO、产能建设等方面忙得不亦乐乎,各大厂商频频有利好消息传出。

在投资扩产大旗下,2024年以来已有超30个项目披露了新进展,或签约、或开工、或封顶、或投产,各个项目都在积极推进当中,不断为SiC产业发展注入新动力。

新能源汽车、风、光、储、高压输电都是碳化硅当下主要的应用场景。此外,在数据中心、低空经济中,SiC也有望发挥更大的作用。2024年以来,晶能微电子、臻驱半导体、扬杰科技、摩珂达、爱矽科技新签约SiC功率器件/模块项目,连城数控则新签约SiC设备项目,都有望在对应的细分赛道分一杯羹。

车用场景目前仍然是SiC*应用市场,围绕车规级SiC产品,扬杰科技、泰科天润、斯科半导体、重庆三安等企业相关项目均取得了积极进展,有望加快车规级SiC产品国产替代进程。

2024年取得新进展的项目当中,部分为在已有项目基础上进行的扩建,也有部分项目主体在2024年首次规划SiC相关项目,彰显了SiC产业是一片投资兴业的热土,未来大概率将有更多厂商投建项目,也将有更多项目落地实施。

整体来看,SiC产业目前是一个快速成长的市场,各大厂商都意识到了规模的重要性。可以预见,未来随着市场规模不断扩大,SiC产业的竞争将日益激烈。