尽管“独角兽”这一概念已问世多年,但时至今日,它依旧凝聚着市场的高度关注,并持续发挥着深远的指导意义。在当前日新月异、变幻莫测的全球经济格局中,独角兽企业依然是推动产业进步、激发市场潜能、引领创新潮流的中坚力量。今年以来,国家领导人和中国政府在多个重要场合表达了对独角兽企业的深切关注与支持。例如,国务院国资委在部署2024年投资工作时,特别强调要通过股权投资、基金投资等手段,在战略性新兴产业领域布局一批具有高潜力和强成长性的独角兽企业。地方层面也积极响应国家关注,湖北、江苏先后发布了专门针对独角兽企业发展培育的支持性政策文件。

借此之际,清科研究中心对全球及中 美独角兽的最新情况展开观察,并将现阶段的核心发现凝练于此文。后续,我们还将同步启动独角兽领域的深度研究,以及清科【2024年独角兽企业榜单】的调研活动,诚邀您关注文末信息,以获取更多详情。

01

全球及中 美市场独角兽总量持续攀升,但近两年增速均有放缓

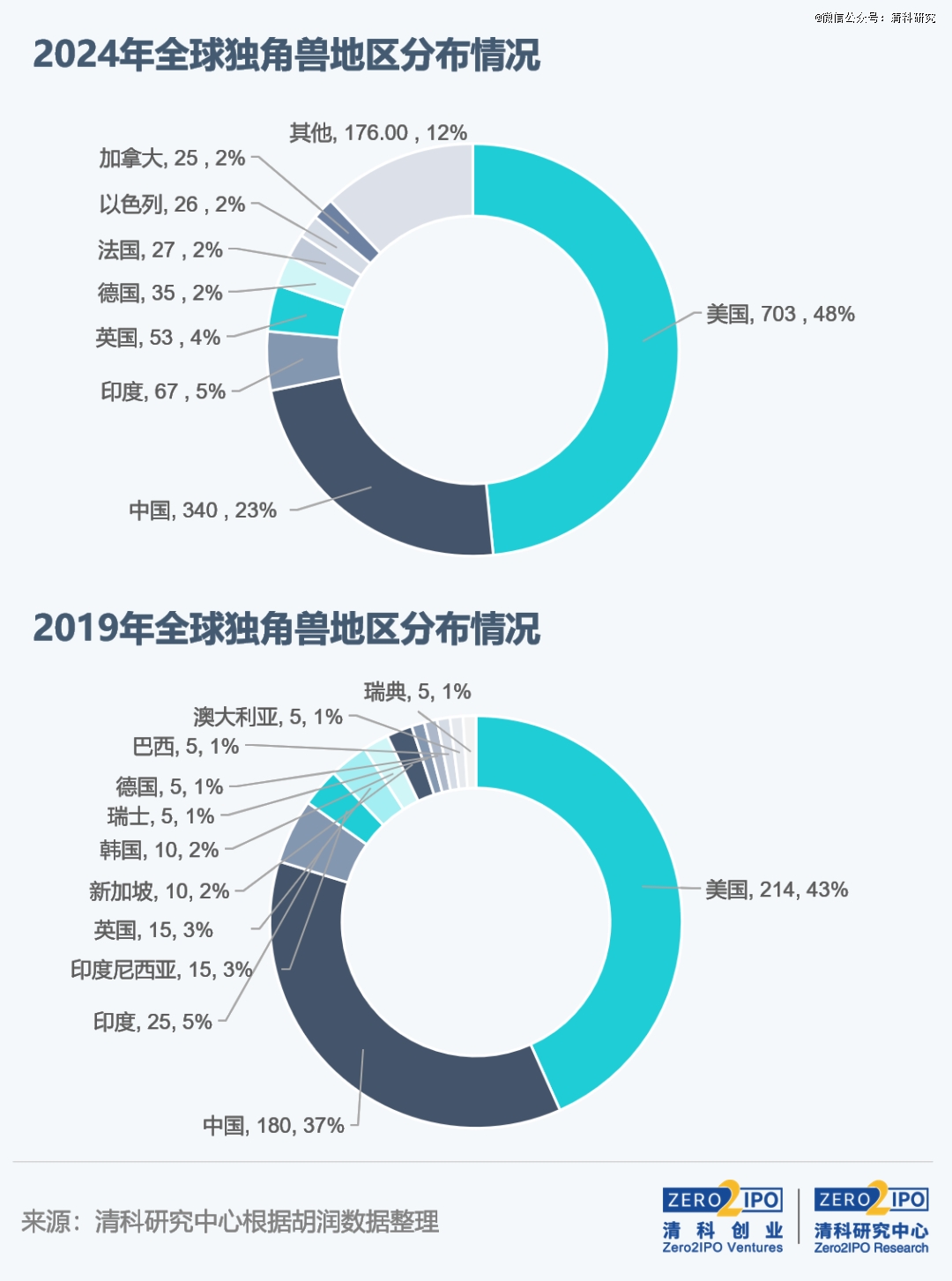

根据胡润研究院今年4月发布的独角兽榜单,当前,全球独角兽企业数量已攀升至1,452家【1】,同比增长7%,数量相比5年前增长将近3倍(2019年为494家),总估值也从近12万亿人民币增长至33万亿。

其中,2021年是全球独角兽总量的爆发期,数量突破1,000家,总估值规模突破20万亿,同比分别增长80.2%、83.5%。究其原因,在各国央行史无前例的宽松货币政策和市场流动性过剩背景下,年内全球股权投资市场投融资总规模创下历史纪录,为全球独角兽的总量增长奠定了资金基础。与此同时,大数据、人工智能和区块链等前沿技术的迅猛发展,为创业企业提供了丰富的机遇,有力助推企业快速扩张规模。

尽管全球独角兽总量始终处于攀升态势,但2022年以后,在全球经济下行、欧美持续加息、地缘政治风险上升等宏观因素影响下,全球资本投入日益谨慎,初创投资和风险投资活动明显收缩,企业估值泡沫被挤出,全球独角兽增速也急速下降。

中国和美国的独角兽总量走势与全球市场基本相同,2021年增速达到峰值,2022年后增势逐渐放缓。

02

中 美两国汇聚全球超7成独角兽,但集中度有所下降

作为全球两大经济体,中国和美国是全球独角兽的主要聚集区。2024年,两国汇聚了全球超7成独角兽企业,其中,美国以703家领跑全球,总估值规模约16万亿人民币,占比分别为48.4%、48.6%;中国以340家位列第二,总估值9万亿人民币,占比分别为23.4%、27.5%。此外,印度以67家保持第三;英国以53家排名第四;其他欧盟国家有109家。

与2019年相比,2024年全球独角兽在中 美两国的集中度有所下降,从79.8%降至71.8%;其中,中国独角兽数量占比减少约14个百分点,而美国的数量占比则有所上升。此外,以色列、法国、德国和加拿大等国家的数量和比重均有明显提升。

03

全球独角兽频现于金融科技、软件服务等赛道,而中国独角兽更倾向于先进制造和硬科技领域

行业方面,2024年全球1,452家独角兽分布在75个细分赛道中,其中近4成集中在金融科技(185家,13%)、软件服务(139家,10%)、人工智能(115家,8%)和电子商务(114家,8%)领域;而金融科技、人工智能、区块链和新能源是独角兽数量增长最快的行业。

因政策环境、市场需求、技术导向以及资本流向的差异,中 美两国独角兽在行业赛道分布上也呈现明显差异。美国的独角兽企业更多集中在互联网软件与服务、金融科技、健康医疗、人工智能、消费零售、网络安全和区块链等领域。相比之下,中国市场受国家产业政策导向影响,独角兽多现于先进制造和“硬科技”领域,如人工智能、半导体、新能源和生物科技等。

04

中国独角兽集聚在市场活跃、产业链完善、科创氛围浓厚的地区

聚焦中国独角兽群体,据清科创业(01945.HK)旗下清科研究中心统计,2024年入围胡润独角兽榜单的340家独角兽中,近十年新成立的企业【2】数量为251家,占比73.8%,总估值规模达到5.08万亿,占比56.1%。

这些独角兽超8成集中在京、沪、粤、苏、浙五省。城市分布方面,一线城市的聚集效应也十分显著,*梯队的北京、上海、深圳、广州和杭州独角兽数量合计占比64.9%,其中北京市独角兽总估值规模已超万亿级别。第二梯队有苏州、南京、成都和武汉,各城独角兽数量均在5家以上、10家以内,估值规模均超800亿人民币。

从平均估值来看,广州市独角兽平均估值*,其中电商企业Shein估值达4,600亿元,将整体水平拉升至超400亿元;深圳市以272亿元次之,主要受估值超两千亿的微众银行带动。

05

中国独角兽发展面临经济增速放缓、融资环境欠佳、估值风险上升等挑战

需要注意的是,虽然中国独角兽总量多年来持续增长,但近两年的增速已显著放缓,并且总估值规模的增长速度明显滞后于美国独角兽。在当前的市场环境下,本土独角兽培育与发展面临着一系列挑战。

一方面,随着中国经济依赖人口红利和规模扩张的模式发生变化,增量市场空间受到压缩,存量竞争日益激烈,独角兽企业同样需要应对如何延展“*曲线”以及探寻“第二曲线”的挑战。

另一方面,资本市场正处于调整周期,企业上市前景尚不明朗,项目退出渠道不够畅通,一级市场对项目投资的意愿下降,企业融资环境相应受到影响。然而,独角兽企业成长壮大离不开VC/PE机构的扶持与培育,一级市场的投融资热情与偏好也显著影响着独角兽的形成与发展。据清科研究中心统计,2024年入围胡润独角兽榜单的340家中国独角兽中,有329家在成长过程中获得了VC/PE机构投资,VC/PE支持率高达97%。

与此同时,海外市场对中资企业的政策不确定性也在增加,这不仅影响了独角兽企业的国际化进程,还增加了其估值风险。

此外,国内独角兽行业分布很大程度上受政策导向影响,比如2020年以前,电子商务、金融科技是独角兽聚集领域,而近年,半导体、人工智能、新能源等赛道独角兽集中涌现,这些产业普遍受到政策的大力支持。因此,政策的延续性和稳定性对于独角兽企业未来的走势至关重要。

清科独角兽深度研究报告与榜单调研

同步启动

自2015年起,清科研究中心就开始关注独角兽发展情况,并先后发布。时至今日,中国独角兽的生存环境已发生颠覆性变化。在此背景下,清科研究中心决定对中国独角兽企业的发展现状、投融资动态、发展趋势及其背后的驱动因素展开更为深入的研究,力求提炼出一套符合当前时代背景的独角兽企业培育方法论,为投资者提供最新数据支持和观点洞察,同时,也希望为政策制定者在构建独角兽支持体系时提供一些有价值的参考。

为了深入挖掘并全面评估市场中的独角兽群体,充实本次研究的数据基础,清科研究中心还将正式面向广大企业和VC/PE机构发起【2024年独角兽企业榜单】的调研和评选活动。我们希望借助清科研究中心*数据库,结合企业端和机构端的全面调研,评选出切实符合独角兽和准独角兽标准的中国企业,同时筛选出在独角兽投资领域表现出色的股权投资机构,形成一系列客观、公正的榜单,向市场全面展示我国独角兽的真实情况和投资孵化独角兽的VC/PE先锋力量。

在此,我们诚挚邀您参与【2024年独角兽企业榜单】调研,请点击链接(👉https://mp.weixin.qq.com/s/9stF6Qi-lLNUHGOUht-BSA)中二维码填写信息并参与评选,系统开放时间为2024年7月25日至8月31日。

【1】根据胡润研究院统计口径,本次榜单列出全球成立于2000年之后,价值10亿美元以上的非上市公司;估值计算的截止日期为2024年1月1日。

【2】成立时间在2013年1月1日以后的企业

了解更多:https://mp.weixin.qq.com/s/9stF6Qi-lLNUHGOUht-BSA