MCN机构自兴起以来,就一直是美妆行业的心头好。

尤其是随着直播电商的兴起,美妆行业的流量投放逐渐向线上直播开始倾斜。在*们爆火之后,“直播+美妆”的营销方式快速爆发,多少女性消费者在一声声“买它买它买它”的吆喝声中迷失了自我。

根据蝉妈妈电商智库出品的《2023年美妆直播电商行业机会洞察》显示,美妆以直播电商平台用户购物品类偏好50%位居*梯队。

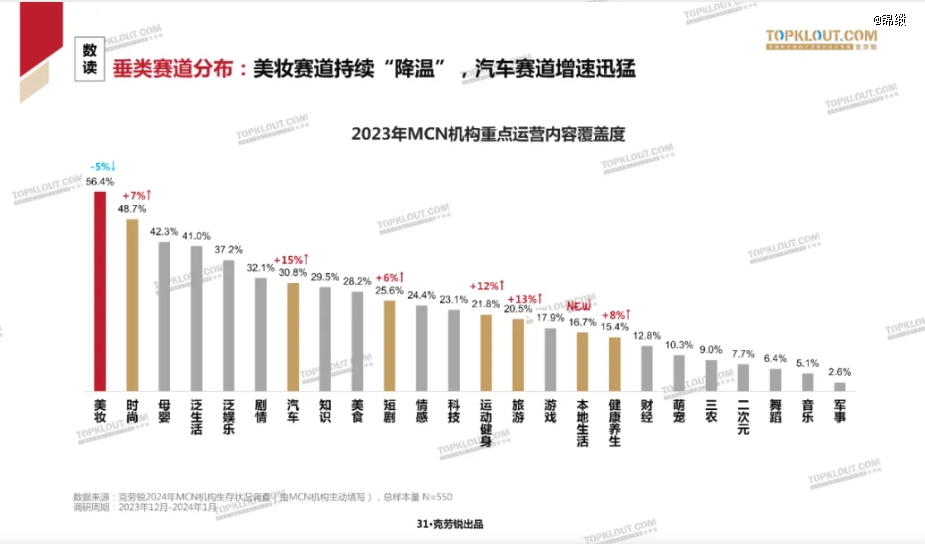

发展至今,市场变化和实际运营效果分化,MCN机构对美妆的关注度开始有所下降。近期,国内权威自媒体价值排行第三方数据监测机构克劳锐发布了《2024年MCN机构生存状况调查报告》。

其中,在MCN机构运营内容覆盖度的维度上,美妆仍然是MCN最热爱的垂类之一。但是,也出现了少有的下降。

为什么美妆MCN开始降温?市场还需要不需要MCN?这是一个值得深思的问题。

01 美妆有钱 营销开道

中国美妆MCN的兴起,得益于中国美妆行业蓬勃发展。

早期的中国,大多数情况下,普通人都是素面朝天。而化妆,则被认为是思想上的不正确。

一直到改革开放之后,当人们爱美的天性被释放,美妆则成了一个几乎永不停歇的朝阳产业。

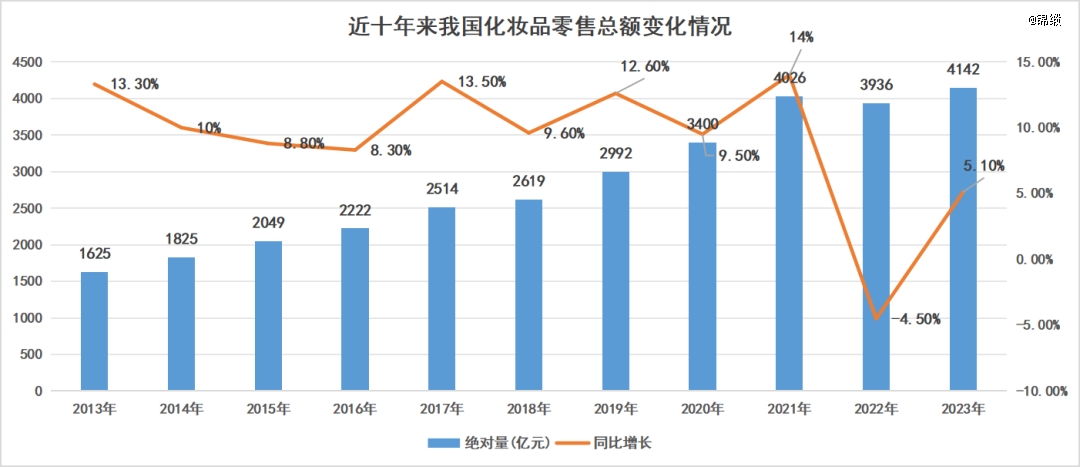

根据国家统计局数字显示,2023年我国化妆品零售总额为4142亿元,较2013年的1625亿元增长了155%。

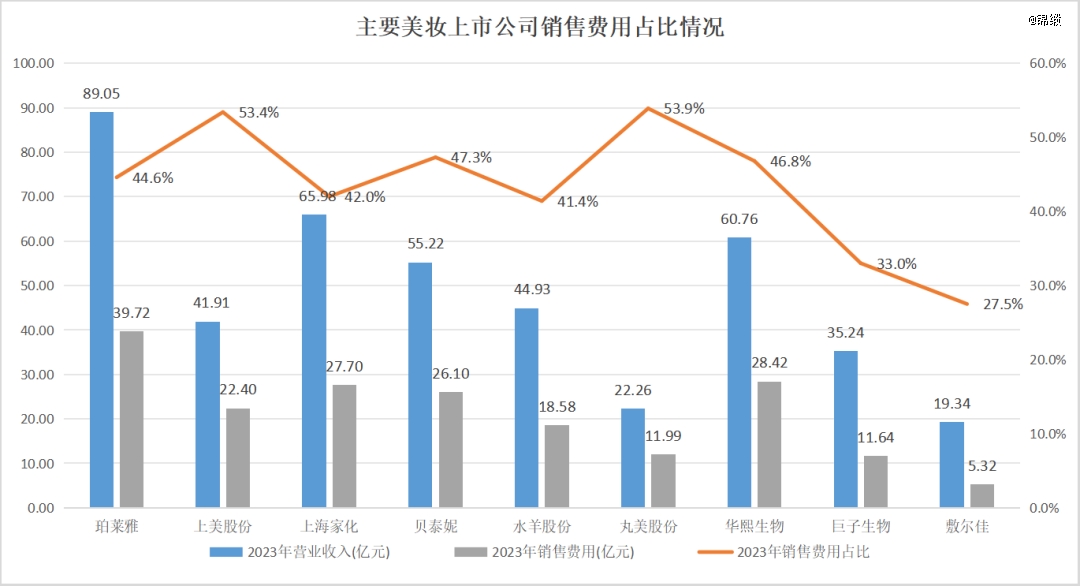

如此蓬勃的行业发展,也给相关上下游提供了充裕的红利机会。在美妆企业中,营销是主要业绩驱动力,营销费用占比一直是*的成本支出。

纵观2023年中国一些美妆上市公司,消费费用占比普遍在40%以上。上美股份和丸美股份更是超过了50%,显示出了营销的驱动力。

而在这些营销活动中,线上营销则成了近些年来美妆企业的*发力点,或许没有之一。

根据年报显示,2023年珀莱雅营业收入 89.05 亿元,同比增长 39.45%。按渠道分类,线上渠道营业收入高达82.74亿元,比上年同期增加42.96%,占营业比为93.07%,呈逐年猛增态势。

而拥有御泥坊的水羊股份在2023年线上营业收入也超过了90.2%。

贝泰妮则表示,公司“坚持以线下渠道为基础,以线上渠道为主导,通过‘OMO’的深度私域运营,成功带动串联线上线下融合的全渠道销售模式。”

上海家化的线上收入占比虽然低于50%,但是公司在年报中坦诚道“目前线下占比仍然较高,渠道转型仍待加速”“下一步,公司将聚焦提升内容营销能力,进一步加速兴趣电商发展。”

线上的风吹到MCN机构,让美妆在直播界开始如火如荼。

02 MCN火热 资本爆炒

中国MCN机构大约起步于2015年,2018年后开始井喷。

据克劳锐指数研究院统计,国内MCN机构数量5年间增长态势凶猛,已由2017年的1700家,增长至2022年的超24000家,年复合增长率超过182%。

所以,当高度依赖广告投放且复购能力强的美妆把线上当成主战场时,MCN机构和资本蜂拥而入,在这个垂直领域大肆造星造势,掀起了美妆营销的变革时代。

而BA网红化,则是这种变革的*抓手。

BA是“Beauty Adviser”(美妆顾问)的简写,以往通常是指线下美妆专柜的销售人员。由于美妆产品有较高的技术含量,所以需要对皮肤和美妆进行分析,然后给出建议,所以美妆顾问在销售中的作用不可或缺。

2017年,已经获得阿里巴巴、德同资本、时尚资本、微博基金、合鲸资本、启峰资本等投资的时尚达人电商机构美ONE,携手欧莱雅中国推出“BA网红化”项目,成功打造了“口红一哥”的*。

“天不怕,地不怕,就怕*OH MY GOD”,迅速成为江湖名言之一。

而除了*,当时几乎所有的MCN以及头部主播们,都会在美妆上进行布局。薇娅在直播中创建了三个节日,其中就有以美妆为主的美丽节;

辛巴的直播间里,美妆也从来都是销售额最靠前的阵营之一;

就连董宇辉这样的知识性主播,都不能免俗地在“与辉同行”直播间带货化妆品,累计GMV达750万元-1000万元,销量为2.5万-5万。

当然,美妆带货最辉煌的战绩还属*。

2018年双11,*卖出32万件商品;2019年双11,预售额超10亿;2020年双11,创当天30亿销售额,全年拿下252亿销售额。

2021年双11,预售首日直播间累计交易额达115.38亿元;2022年的双11,*天的销售额就达到了215亿。

其中,“1分钟内售罄14000支口红”当年更是震惊江湖。

伴随着*吸金能力的日益提升,美ONE一度被爆出要在A股或者港股上市,不过一直未见有实质的行动曝出。

不过,A股中却有实实在在向着MCN转型的上市公司。

2022年12月1日,女鞋品牌上市公司“星期六”改头换面,正式更名为“遥望科技”,要从一家鞋业公司转型为互联网公司,将集中资源推动移动互联网营销业务的发展,其中重点就是直播带货,因此也被业界称为“直播电商*股”。

不同于美ONE重点培养*这种根正苗红的网红主播,遥望科技旗下主播都是一些成名已久的演艺明星,像王祖蓝、张柏芝、贾乃亮等,阵容堪比以往的明星经纪公司。

签约成熟艺人,能充分利用其原有的知名度和粉丝基础,并省去表演、主持等方面的教育,节约培养成本,也是一个不错的运营方式。

而明星艺人在向直播带货的转型中,虽有水土不服的大有人在,可是超出预期的成功案例也是比比皆是。

最典型莫过于贾乃亮:

今年5月21日,贾乃亮直播间以一场“国际大牌美妆嘉年华”直播活动,通过现货开卖的方式打响618大促,开播仅用三小时就实现了GMV破亿,全天销售额达到去年618整体的双倍,全程霸榜抖音带货总榜*。接下来的时间,贾乃亮也多次拿下抖音直播带货日榜*。

除此之外,其他的美妆MCN也频频遭遇资本青睐。特别是在2020年,涉及MCN机构的投融资数量达30起,金额达18.82亿元。其中,大部分MCN机构都有美妆业务覆盖。

但如今,MCN随着美妆一起,热度突然降下来了。

03 主播吃饱,MCN跌倒

7月15日,国家统计局发布最新数据显示,今年6月化妆品类零售总额为405亿元,同比下降14.6%,创下今年单月*跌幅。

这也是近10年来,化妆品零售总额首次在6月份出现下滑。

今年1-6月,化妆品总零售额2168亿元,同比仅微增1.0%,是近些年来的增速*。

这样的数据并不出行业的意料,化妆品告别高增长早有迹象。目前,整个线上销售数据已经呈现出存量特征。根据星图数据,今年618全网销售总额为7428亿元,同比下降7%,有史以来*次负增长。

电商的颓势来源于整体中国流量红利的消减。人口进入负增长已经在短时间无法扭转,叠加上网普及率已经触及天花板的情况下,我们的网络流量基本已经见顶。

大形势如此,身处其中的MCN和主播们也无法独善其身。

根据飞瓜数据显示,618首场直播,一些头部主播退步明显。“广东夫妇”成交额同比下跌86.4%,“潘雨润”成交额同比下跌77%,“琦儿”成交额同比下跌88.46%。

那些超巨头主播,不是翻车出事,就是退隐二线。*因为“花西子事件”人气大损,薇娅则因税务问题隐身幕后,罗永浩“真还传”之后一门心思想创业,就连董宇辉也愈发不喜欢当“网红”。辛巴和小杨哥也纷纷减少直播场次,致力于开辟第二曲线。

尤其是因为前两年美妆领域的火热,吸引了更多的入局者到来,已经加剧了这条赛道的拥挤程度。如今,大家在这个存量的盘子里,只能开始互相夺食。

比如以往*经常提到的“全网*价”并没有遭到太多质疑。而随着平台比价压力、品牌自播以及更多同类主播的出现,*“全网*价”的标签开始被不断打破,甚至屡屡遭受其他机构攻击。

2023年双十一前夕,有京东采销人员在朋友圈公开喊话称*涉嫌“二选一”。第二天,“疯狂小杨哥”直播间内公开向*发难,称因为*挟持商家,导致小杨哥直播间里不少大牌被迫下架。

即便是那些看起来红红火火的顶流机构,也只是肥了主播,瘦了机构。

今年618,贾乃亮出尽了风头,吃足了红利。但是遥望科技却一直摘不掉亏损的标签。

2023年,遥望科技实现营业收入47.77亿元,同比增长22.48%,归母净利润却是-10.5亿元,同比-299.33%;今年一季度,遥望科技营收15.81亿,同比增长43.44%,但归母净利润却是-9423.86万元,同比暴跌-147.77%;7月10日,遥望科技预计今年上半年,公司继续预亏1.6亿元-2.1亿元。

这样算下来,遥望科技自更名以来,累计亏损额已达到约16亿。

营业收入一直增长,但转换不成MCN机构的一毫利润。是不是意味着明星主播动辄上亿的销售额,只是赔本换吆喝,最终的“冤大头”还是二级市场投资者?