今年5月初,农夫山泉股价一度打破横盘近3年的区间并新高,但没想到股价很快又急转直下,仅用2个月便重挫了30%,市值蒸发逾1500亿港元。

在此之际,控股股东养生堂坐不住了,农夫山泉于近日宣布,将在6个月内增持公司H股股份,总金额不超过20亿港元。不过,其股价在短暂反弹后又很快重新跌入下行趋势。

近月来,饮用水市场掀起一轮激烈的“打水仗”竞争,农夫山泉、怡宝、娃哈哈等多种品牌争相杀价促销,部分品类瓶装水价格甚至杀回了“1元时代”。

不止于此,近日香港消委会于7月15日发布的《饮水思源30瓶装水口味、矿物、安全检测》一文中称,在农夫山泉瓶装水样品中“检出每升3微克的溴酸盐,达到欧盟适用于经臭氧处理的,天然矿泉水和泉水的溴酸盐*限制”。尽管农夫山泉*时间做了澄清回应,但依然引发市场进一步担忧,农夫山泉的股价也在近两日相继出现大幅下跌。

市场在担忧什么?

01

今年3月,胡润内地富豪榜发布,70岁的钟睒睒连续第四次成为中国首富。要知道,他背后倚靠的是农夫山泉这座财富金矿,一个人持股84%之巨。

其实,农夫山泉在多个软饮料细分赛道,躺赢很久了。

2017-2023年,公司营收从175亿元增长至429亿元,年复合增速为16%。净利润从33.8元增长至121亿元,年复合增速为23.6%。

2023年,营收、净利润更是大增28%、42%,创下有财务数据披露以来新高。其中,除饮用水业务保持11%的增长外,茶饮料业务逆势爆发了——全年收入127亿元,同比暴增83%。这得益于东方树叶铺货率、网点数快速增长。此外,公司功能饮料、果汁饮料等业务均实现了双位数增长。

再看盈利能力。公司最新销售毛利率为59.55%,创下历年新高。一方面,公司产品结构优化,较高盈利水平的茶饮料占比提升。另一方面,包材、PET等原材料价格也有一定程度的下行。

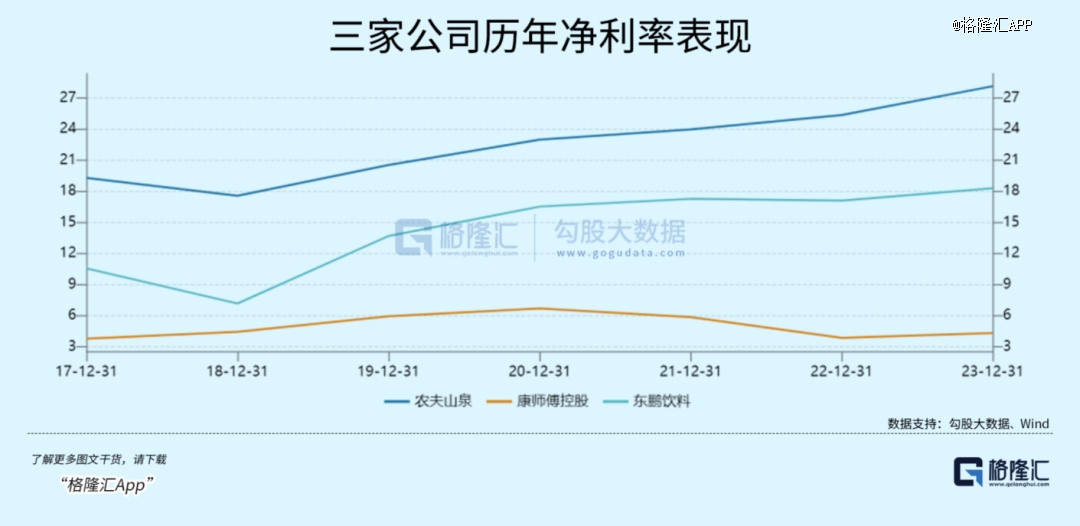

此外,最新净利率为28.15%,同比上升2.79%,较2018年低位大幅上升10.5%。究其原因,除产品结构性优化外,规模效应下费率下降明显,包括销售、管理、财务费率均持续多年下行态势。从净利水平*值看,农夫山泉远高于同行表现——怡宝为9.9%,康师傅为4.4%,东鹏饮料18.3%。

农夫山泉业绩持续高增以及盈利能力大幅提升,源于背后包装水、茶饮料赛道有增量蛋糕,且能够持续抢占竞争对手的市场份额。

据灼识咨询报告显示,2023年中国包装饮用水市场规模为2150亿元,过去5年年复合增速为7.1%,预计到2028年将达至3143亿元。

市场格局方面,2023年农夫山泉的市场份额为23.6%,怡宝为18.4%,景田、娃哈哈、康师傅分别为6.1%、5.6%、4.9%。其中,农夫山泉市占率保持持续上升势头,娃哈哈、康师傅则录得下滑。

2023年,茶饮料市场规模超1000亿元,仍未恢复至疫情之前。不过,该市场已出现了明显结构性变化,无糖茶异军突起,过去5年复合增速高达20%以上。据小食代数据,农夫山泉(主要是东方树叶)、三得利和元气森林取得无糖茶市场86%的份额。这让农夫山泉在整个茶饮料市场份额持续大幅上升。

东方树叶坐了10年多年“冷板凳”,在2023年逆袭爆火,并不是偶然。早在2011年,在无糖茶市场规模很小的时候,钟睒睒便推出东方树叶,前期销量也扑街过,但仍坚持培育品牌。

最近几年,伴随着消费者对健康越来越重视,对“甜”的食品或饮料消费热情消退,含糖降速、无糖崛起成为全新消费趋势。在此大背景下,东方树叶才迎来了大爆发。

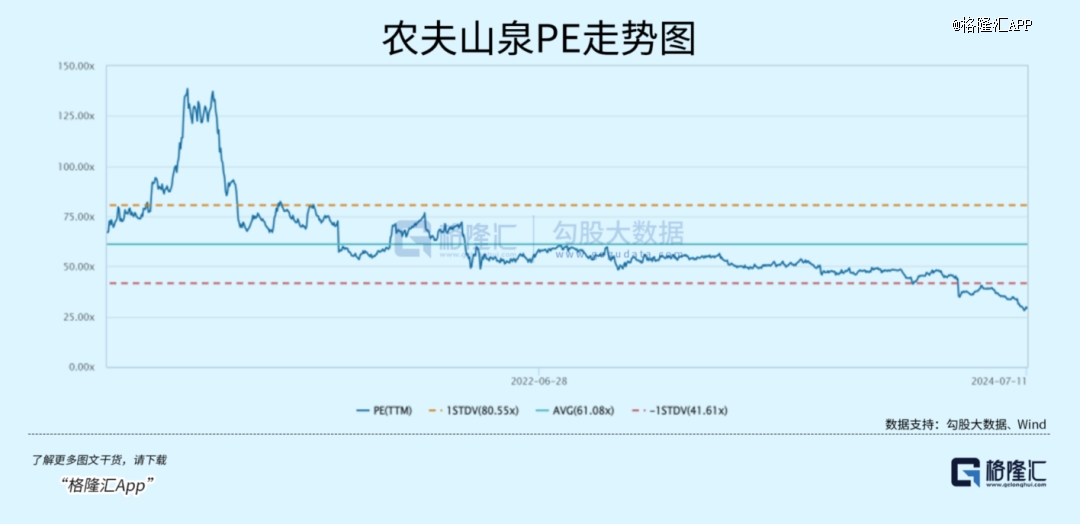

综上看,过去几年农夫山泉业绩基本面表现良好。这亦是在港股大盘大幅下挫的大背景,估值长期给到50倍以上的重要逻辑(2020/9月至2023年)。

不过,2024年,农夫山泉营收占比较高的几个细分战场均迎来了突变,躺赚的好日子可能也一去不复返了。

02

今年2月,在宗庆后因病逝世后,钟睒睒不出席宗庆后葬礼的事情在互联网持续发酵,使农夫山泉和钟睒睒意外成为众矢之的,陷入舆论风暴。

农夫山泉品牌的销量也一度受到了冲击。据当时媒体报道,舆情发酵5天内,农夫山泉官方旗舰店销量暴跌90%。线下方面,一些商超、便利店也一度反馈农夫全系列产品不像之前那样好卖了。

与此同时,娃哈哈产品却获得了“野性消费”支持,线上销售额激增,部分产品甚至出现断货状况。此外,娃哈哈方面也趁机加快线下渠道布局,铺产品、投冰柜,试图抢夺一部分农夫山泉的市场份额。

在农夫山泉深陷泥沼之际,行业老二的怡宝突然宣布于4月22日赴港递交IPO申请书。要知道,怡宝曾在2015年首次超越农夫山泉成为包装水市场老大,此后又被反超,一直保持在第二。期间,农夫山泉赴港上市,借助资本市场力量拉开了与怡宝的差距。

现在,怡宝也要来上市,意图也很明显,试图借助资本市场的力量来扩大产能和市场份额。要知道,怡宝在一些重要省份的市占率还要强过农夫山泉,比如广东、湖南、四川、海南、广西及湖北。

面对舆论危机以及竞争对手的压力,钟睒睒不甘于“坐以待毙”,敢于主动大反击。

4月23日,在怡宝递交招股书第二天,农夫山泉突然宣布推出绿瓶纯净水,试图在纯净水市场分一杯羹。此举也无疑向怡宝、娃哈哈们发出了战书。

宣传文案上,标榜“我有告知的义务,你有选择的权利。多一种选择,多一个比较”,绿瓶有点甜,红瓶更健康。在一些市场人士看来,绿瓶的存在是也是为了在品牌上衬托红瓶,以抢占消费者“天然水比纯净水更健康”的心智,侧面也对怡宝和娃哈哈的品牌定位进行了拉踩。

价格上,绿瓶、红瓶水的终端售价,起初大部分依旧为2元。但绿瓶水终端进货价要比红瓶水要低。这相当于农夫山泉通过让利渠道,驱动新品更快铺设到线下终端,其次也能挤压了竞争对手。

上线没多久,农夫山泉绿瓶水很快掀起价格战。今年618,农夫山泉官方旗舰店绿瓶纯净水12瓶装的售价,仅9.9元一提,平均每瓶0.82元,远低于娃哈哈、怡宝。

线下渠道,多地商超也在加大促销力度,单瓶售价去到1.2元,甚至1元以下,同样低于竞争对手。

对此,怡宝、娃哈哈跟上脚步,纷纷将价格压低,将瓶装水价格拉到1元上下。比如,在叮咚买菜、小象超市上,12瓶555ml的怡宝纯净水售价也仅为11.9元、10.9元,单瓶价格也低至0.91元。

农夫山泉通过推出绿瓶新品以及掀起价格战,狙击怡宝与娃哈哈,抢占市场的决心很足,最终能抢多少,尚不可知。

在包装水市场激战正酣之际,今年6月开始,无糖茶市场也颇有大打价格战的意思。线上电商平台各种促销,线下也已跌破5元主流价格带。

据杭州日报报道,杭州全家和罗森门店,500毫升的东方树叶10元3瓶,三得利乌龙茶8.8折。在武汉一些超市,东方树叶500毫升装茉莉花茶、青柑普洱以及乌龙茶4.2元便可以买到,一些街边店甚至去到了4元以下。

无糖茶价格的下探,源于国产新势力品牌发起的价格战,为的是抢占市场份额。比如,让茶多款产品降价14%以上,果子熟了970毫升的龙井茉莉花茶降价近10%。因此,东方树叶亦面临不小压力,可能被迫跟进降价。

总而言之,农夫山泉包装水、东方树叶等主力产品均主动、被动卷入价格战。这对资本市场而言,可不是一件好事,因为这将直接意味着盈利能力的明显退坡。

03

通策医疗在2023年年报中曾直言不讳地指出:几乎所有消费领域均出现了“拼多多”效应。甚至还谈到,口腔种植市场的“拼多多”模式,其影响可能要超过集采政策,暗示了消费降级态势可能会持续很久。

是的,酱油、榨菜、休闲食品,乃至高端白酒、皮包奢侈品等都无一例外地从过去的消费升级变成了现在的消费降级。宏观大势下,农夫山泉包装水以及东方树叶陷入价格战也就不难理解了。

这样的大转变,对于农夫山泉在内的消费品企业并不友好,估值水平较此前有所折价才更为合理,因为业绩表现、盈利能力会受到中长期压制。

在消费升级的年代,软饮料市场规模大、市场格局好,业绩增长快,且盈利能力趋强,市场给予农夫山泉50倍以上的估值并不高。但现在消费降级趋势愈发明显,软饮料市场也没能够挣脱内卷降价的大势,那么最新PE给到28倍,估值依旧不低,投资者恐怕还得持续熬一熬了。