很多网红城市出圈以后,很快就会陷入到都如何持续火的纠结中,但作为网红城市鼻祖的西安似乎从来没有这样的困扰,泼天富贵一轮接一轮。

在西安,手握大唐不夜城、大唐芙蓉园等诸多王炸级景区的曲江文旅一直都是一个不可忽视的存在,可以说在网红城市出圈中,撑起了半壁江山。

就是这样一家别人眼中的明星企业,今年以来,先后经历业绩“大变脸”招致警示函、债务逾期导致多次被冻结股权,负面不断。商业的本质是以盈利为目的的活动,而当下的曲江文旅显然出现了严峻的问题。闻旅试图拨云见日,探寻更多背后的真相。

01

债主方:钱赚了一些,但坏账了

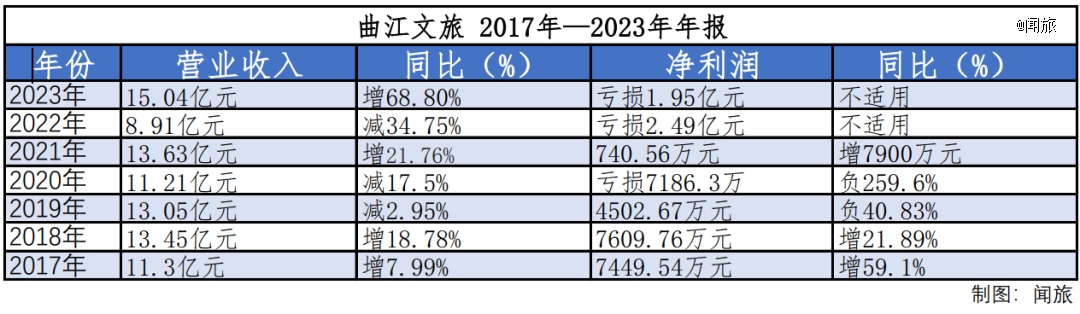

近日,西安曲江文化旅游股份有限公司(以下简称“曲江文旅”)因《2023 年年度报告》中数据与此前披露的年度业绩预告归母净利润和扣非净利润存在较大差异,收到了陕西证监局下发的警示函。

根据业绩预告,曲江文旅2023 年度实现归母净利润约 1700万元至2300万元;预计实现扣除非经常性损益后的净利润约-1000万元至-400万元。

而最新的年度报告则显示,2023 年经审计归母净利润为-19537万元,扣非后净利润为-22235万元。与此前披露的业绩预告相比,修正业绩及最终业绩盈亏性质发生变化。

针对上述问题,曲江文旅于6月28日作出回复,根据年报及减值公告,2021-2023 年公司应收账款余额分别为 10.73 亿元、12.20 亿元、14.55 亿元,呈现逐年递增趋势。

其中2023年末应收账款前三大欠款为西安曲江新区事业资产管理中心、西安曲江大明宫遗址区保护改造办公室、西安曲江文化产业发展中心,均为实际控制人曲江新区管理委员会下属事业单位,合计欠款余额 12.52 亿元,累计计提坏账准备3.50 亿元。

曲江文旅方面表示,由于 2023 年度西安曲江新区事业资产管理中心、西安曲江文化产业发展中心回款金额降低,公司将其信用损失模型由低风险组合变更为一般风险组合,导致本期新增计提坏账 2.42 亿元。

如此一来,应收账款“吞噬”了业务净利润。其中欠款最多的西安曲江新区事业资产管理中心正是大唐芙蓉园、大雁塔景区、大唐不夜城景区(含开元广场、银泰广场等)、唐慈恩寺遗址公园等核心景区的委托方。

曲江文旅曾解释称:“与同行业上市公司相比,公司受政府部门委托管理公共景区并收取景区管理酬金的经营模式具有特殊性,事业资产管理中心、大明宫改造办和楼观管理办公室为曲江管委会下设部门,支付管理酬金须遵守财政资金收支管理规定,实行‘收支两条线’管理,管理酬金支付需纳入财政预算后由财政部门拨付。管理酬金拨付须审批、拨付资金等必要流程,财政资金划拨均有相对固定周期及日期,客观上导致管理酬金支付周期长。”

据悉,曲江文旅主要业务包括景区运营管理、文化主题酒店管理、旅行社、演出演艺、体育项目、文化旅游商品、园林绿化及其他新型旅游等业务。旗下景区包含西安曲江大雁塔·大唐芙蓉园、西安城墙景区、大明宫国家遗址公园、大唐不夜城步行街等,均位于西安,且有多个是网红景区。

具体来看,曲江文旅的营业收入构成为:景区运营管理占比64.18%,酒店餐饮服务占比20.63%,其余为体育项目、旅游服务管理、旅游商品销售。其中景区管理运营为主要收入来源,支撑起了半壁江山。

而近几年,虽然核心景区营收上涨,但未按时结清管理薪酬企业报表却呈现连年亏损、应收欠款日益攀升。值得关注的是,从近几年曲江文旅营业收入来看,基本都徘徊在10亿元上下,2023年15亿为*金额,而其最新的营收账款却高达10.33亿元,资产占比达28.38%。

业绩大变脸的另一种反噬是市场对曲江文旅的信任感下降。有投资者发出自己的担心并提问,公司业绩持续亏损,是否有ST风险?曲江文旅方面回应,根据上海证券交易所股票上市规则(2024年修订)的规定,目前公司不存在触发ST风险警示的情绪。*季度归母近利润为211.51万元。

一直以来,曲江文旅采取的是轻资产运营的方式,这也是被拖欠应收账款的来源。多年欠款难以收回,曲江文旅需要思考的是其商业模式是否真的出现了问题。显然,诸多连锁影响仍在进一步爆发中。

02

欠债方:债务逾期 4972万股被冻结

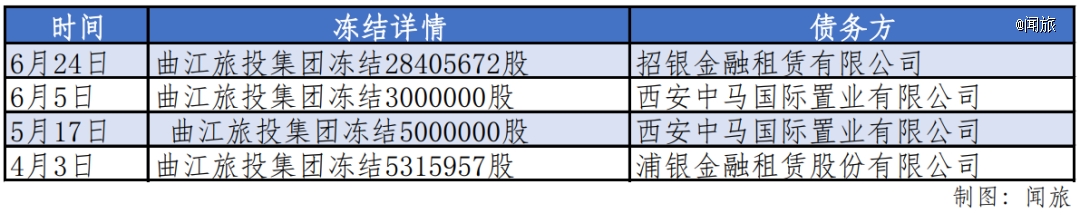

环环相扣,赚的钱收不回来,欠的钱还不上。从4月以来,曲江文旅先后4次公告控股股东西安曲江旅游投资(集团)有限公司(下称“曲江旅投集团”)所持股权被冻结。申请方有浦银金融租赁股份有限公司、西安中马国际置业有限公司等公司,欠款合计为13亿元。

最近一次是6月24日,曲江旅投集团所持2840.57万股份被冻结,占其持股数量比例为24.81%,占曲江文旅总股本11.14%。冻结缘由是,曲江旅投集团与招银金融租赁有限公司融资租赁合同纠纷,曲江旅投集团暂未履行生效法律文书导致所持股份被冻结。

2024年4月~6月 曲江旅投集团股权冻结情况

截至目前,曲江旅投集团总计持有曲江文旅1.15亿股,占比44.9%。其中累计被冻结股份数量为4972.16万股,占其所持股份比列43.42%,占曲江文旅总股份19.49%。

曲江旅投集团方面公开表示,债务逾期原因是受近年来宏观因素对文旅行业造成的不利影响,债务人经营情况不及预期,资金面临一定流动性压力。目前,针对债务,曲文控相关子公司正在积极与债权人协商展期和解,逾期债务化解工作有序推进。

为了缓解债务危机,曲江文旅宣布计划将其全资子公司西安曲江大明宫国家遗址公园管理有限公司的100%股权转让给西安曲江大明宫投资(集团)有限公司,交易的股权转让价款初步定位4201.38万元。

但不可忽视的一个细节是,一方面是作为标的的大明宫遗址公园公司2023年收入为1.43亿元,净利润却是-4031.07万元。另一方面,受让方大明宫集团债务多次违约,已被列为失信人。这笔转让费真正能否收到恐怕要打个问号。

而此前在4月,曲江文旅将其持有的西安山河景区运营管理有限公司(以下简称“山河景区公司”)51%的股权转让给西安山河旅游发展有限公司,暂定价格为228.68万元。受让方同为曲江旅投集团全资子公司。

从财务数据来看,这也的确不是一个好的标的。截至2023年10月31日,山河景区公司的资产总额为8116.34万元,负债总额为7395.54万元,净资产为720.80万元,营业收入为165.77万元,而净利润则为-622.94万元。

显然这一系列操作是在“左手倒右手”。在业内人士看来,更像是通过内部流转来剥离不良资产,有利于上市公司健康发展。

从表格1可以看出,曲江文旅营业收入基本在10亿元上下,除了2022年的8.91亿元以外。而净利润始终没有没有超过亿元,最高净利润为2018年的7600万元。

而作为曲江文旅旗下王牌景区的大唐不夜城公司,2023年实现营业收入1.49亿元,净利润却仅有85万元。同时也暴露出了另外一个问题,景区居高不下的管理成本问题,需要加以重视。

一边被欠钱成坏账,一边欠钱被冻结股份,难免会觉得曲江文旅有点冤。这背后错综复杂的关系,外界很难讲清楚。但值得重视的是,曲江文旅无论是从管理经营上、还是业务模式上都应该进行自我反思。

不可否认的是,曲江文旅旗下多家热门景区对西安旅游的助推作用,尤其像大唐不夜城这样开放性街区不收取门票,大大地拉动周边经济,其不断贡献的营销新玩法也为当下行业提供了更多值得学习的新范式。