当前,A股各类交易风格拥挤度处于多年来高位水平,表明市场缺乏赚钱效应,有局部行情选择一拥而上,疯狂抱团。

年初至今,石油石化大涨39%,煤炭、银行、公用事业均大涨20%。另一厢,计算机、社会服务、医药生物均暴跌逾20%,内外资机构*重仓的食品饮料亦大跌13%。

高息股与赛道股,可谓冰火两重天。当前*的抱团、撕裂,与2021年2月之前的“牛头熊”行情颇有几份相似。

短短几年时间,一个周期大轮回,让多少人为之煎熬。万物皆周期,做投资理应相信周期,尊重周期,及时未雨绸缪方为上策。

01

抱团之谜

A股可粗略地分为四大类,包括消费(医药)、科技、周期以及金融地产。因金融中的银行,基本面与宏观经济密切相关,具备一定周期属性,也可归类至周期大类中去。

很显然,当前有赚钱效应的机会基本都聚焦在周期板块上,包括石油石化、煤炭、银行、公共事业、有色金属等。展望下半年,该市场主线或有望延续。在我们看来,主要有两方面驱动因素。

*,从市场风险偏好看。

场内,整个大盘成交量持续下移,以消费、医药为首的茅指数一跌再跌,多只白马股即便腰斩,依旧无人问津。场外,包括个人、金融机构资金持续涌入债券市场,把长端国债买爆了。尽管央行三番五次警告市场长端国债利率过低,以及亲自下场卖空国债,但依然无法有效阻止资金涌向债市避险。

场内外市场之表现印证了资金风险偏好偏低的尴尬现状。在此背景下,场内主力押注、抱团高股息周期板块避险,亦有合理之处。只有风险偏好大幅回升(表征为地产触底企稳、宏观经济实现良好复苏),或许才有可能打破现有抱团格局。

不过,当前政策基调从陆家嘴会议、大连达沃斯论坛上,已经清晰地传达出要高质量发展、固本培元,料将不会有强刺激政策出台力挽狂澜。因此,我们也有理由推测,下半年风险偏好延续当前状态是大概率事件。

第二,从驱动力看。

部分周期行业在业绩基本面上亦有不错驱动力,比如有色金属。年初至今,金、铜、铝为首的有色金属商品持续上涨,多品种一度刷新历史新高,驱动相关股票板块大幅上涨。

反观消费、科技、地产,基本面则有不利驱动。当前,社零增速较疫情之前下了几个台阶,以及较多消费领域出现了“拼多多”效应。对应到微观企业上,业绩基本面出现了持续恶化。比如,涪陵榨菜、海天味业、绝味食品。

科技领域,因终端电子消费同样疲软,且没有什么劲爆的科技产品问世,很难形成市场合力驱动走强。而去年讲的AI资本故事,多数公司无法兑现业绩,悉数回吐涨幅。地产不用多讲,基本面触底尚且时日。

基于以上判断,周期股的行情可能并没有演绎完毕。其实,从过去历次市场大抱团的历史来看,一旦被选中,持续时间都会比较长。比如前些年的新能源车、光伏大抱团,一直抱团至行业整体有数倍涨幅,估值上百倍泡沫后,才在后面迎来了溃败。

02

银行与煤炭

去年下半年至今,几大周期板块,不管基本面是否向好,均呈现一致的上涨大趋势。这其实就是抱团的力量。但抱团总有瓦解的一天,我们需要分清楚那些是伴随着市场风格大势上来的,那些是有基本面驱动的,以便应对未来潜在的回报与风险。

其实,银行业的基本面是往下走的。主营信贷业务方面,信贷规模伴随经济增长放缓而放缓,净息差已经压缩至历史*的1.7%左右,且还有下行空间。此外,信贷结构也发生了深刻变化,原来信贷占比高、利差高的优质资产——房地产业务已成为过去式。种种因素导致银行主营业务增速会趋于下行,乃至出现负增长。

另外,被市场给予厚望的财富管理业务,也因为资本市场波动大、代销渠道费率下降等因素,挺难扛起整体业务增长大旗。

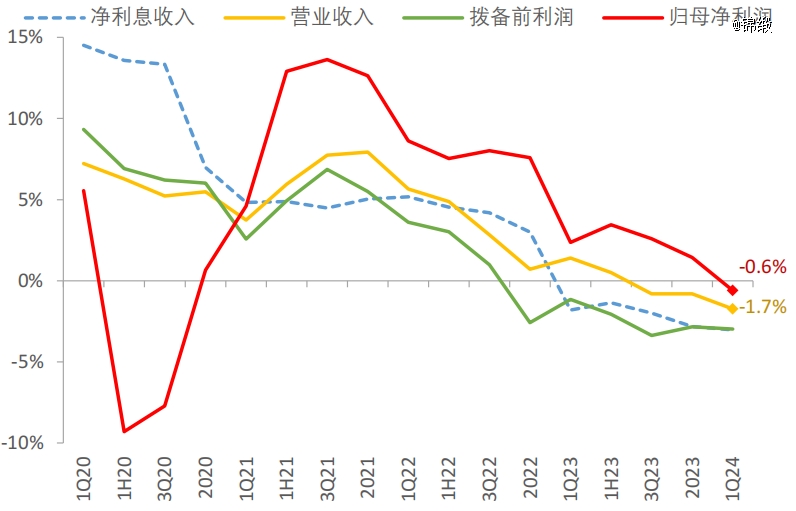

现实数据也印证了这一点。2023年,42家上市银行营收下滑0.8%,系2017年以来首次负增长。今年一季度,营收继续下滑1.7%,归母净利润下滑0.6%。

图:上市银行业绩累计同比增速,来源:民生证券

当然,银行业中亦有小部分城商行还有不错成长性。诸如江苏银行、成都银行、南京银行、杭州银行。这些地区性银行大多处于中国经济较为发达的城市,信贷业务表现可能会明显优于全国大盘。此外,这些银行发展速度不及国有行以及股份行,大多还处于靠资产规模做大做强的阶段,后期还可依靠提升零售占比,来维持业绩增长。

再看煤炭,基本面预期并不算好,但强于银行。

煤炭板块中,几大龙头的超级行情从2016年见底便已徐徐展开,主要驱动力源于2015年底开启的供给侧结构性改革。

政策落地后的几年时间内,淘汰煤炭落后产能将近10亿吨,大幅优化了市场格局,恒者恒强趋势明显。这亦是龙头煤企业绩持续增长的核心驱动力。

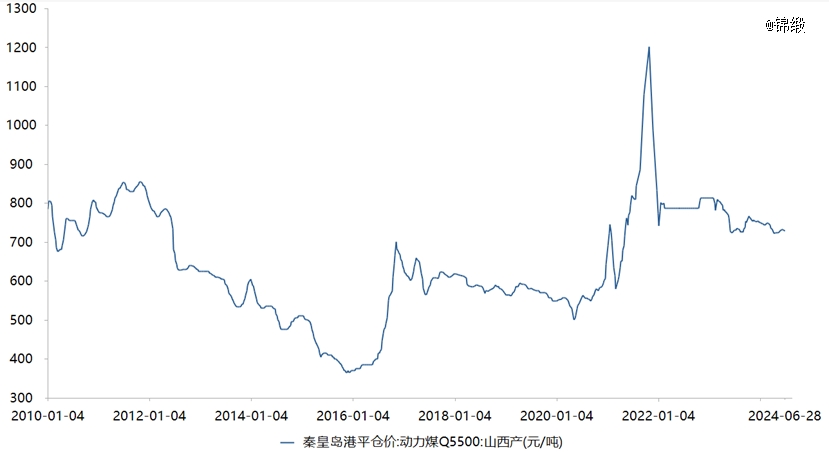

比如,在整个产能缩减的大背景下,陕西煤业自产煤却持续提升,亦是市场集中度提升的表现。当然,煤炭价格上涨才是业绩持续爆发的另一主线。

陕西煤业2022年自产煤价格669元/吨,较2016年大涨200%。不过,从2023年开始,陕煤价格见顶回落,同比大跌超13%。因此,公司2023年利润也迎来了2015年以来的首次大幅下滑。今年一季度,归母净利润继续下滑超30%。

可以预见的是,中国煤炭价格中枢不会一直上抬,当前价格可能会是未来的震荡中枢。若从这个角度看,煤炭行业未来业绩增长将呈现周期性,成长性较过去几年大打折扣。

图:动力煤Q5500历年价格走势图,来源:Chocie

可见,去年下半年至今,银行、煤炭板块的大涨行情,主要驱动力源于高股息市场风格,并不是未来基本面预期有多么扎实。

03

有色与电力

以有色金属为首的周期股,除市场风格驱动外,当前可能尚未完全定价未来大宗商品持续走好带来盈利改善的逻辑。

大宗商品需求端,中国和美国为首的全球主要经济体或于今年三四季度进入补库周期。

中国方面,第七轮工业被动去库周期从去年7月开始至今,持续时间长达1年,比过去六轮的任何一轮周期都要长。主要原因是产业新旧动能切换,导致库存周期切换不顺畅。但下半年迎来补库的确定性较高。美国方面,补库周期也有望由美联储降息政策来驱动切换。

图:中&美库存周期,来源:信达证券

供给端,全球地缘冲突不断,对不少大宗商品的供给扰动较大,且不容易结束。

货币端,全球主流央行将进入降息周期。其中,瑞士、瑞典、加拿大、欧央行已经开启降息,美联储也有望在今年晚些时候降息一次。货币端宽松,全球经济有望回暖,可能会是驱动大宗商品走好的一个重要逻辑。

纵观中国过去四轮商品大牛市——2002至2008年6月、2009年至2011年3月、2016年全年、2020年4月至2022年6月。2016年因供给侧改革带来一波短暂牛市外,有2次大牛市均由全球货币流动宽松驱动形成。

基于此,我们整体看好未来1-2年内大宗商品整体向好的大趋势。倘若如此,这将持续改善上游周期板块的盈利能力,尤其是有色金属。

当然,以黄金业务为首的企业龙头,业绩增长的确定性更强一些。历史上,黄金与大宗商品走势大体一致,并且前者大涨往往是商品全面牛市的*信号。

展望未来,黄金上行大趋势较为确定。一方面,美联储迎来降息是基本确定性的事件,美元实际利率往下走亦是大概率事件,按照逻辑将驱动金价上行。另一方面,俄乌冲突以来,全球地缘政治格局不稳,全球央行纷纷加入到购金当中来,成为未来驱动金价持续上涨的重要力量。

因此,与黄金资源相关业务的龙头值得关注与跟踪,未来业绩基本面向好是有现实基础的,与银行、煤炭龙头有本质区别。

再看水电,未来亦有向上改善预期,但相较于有色金属偏弱一些。

量维度上,长江电力没有增量,国投电力还有不小空间。价格维度上,全国统一电力市场体系将于2025年初步完成,电力有望伴随着市场化程度越来越高而抬升中枢价格。

其实,海外市场电力价格持续走高,单价远远高于中国——美国9毛多,经合组织国家超1.35元,中国只有5毛多。这也源于中国地方政府的长期补贴,但未来因地方化债等压力,会趋于减少补贴,抬升电力价格。

04

尾声

周期股普涨之下,不同板块之间的驱动力是不一样的。比如银行基本面下行,煤炭基本面暂无上行驱动,而有色金属、电力还有相对较好的基本面上行预期,那么未来潜在空间不一样。

并且一旦市场风格切换,伤害程度亦是不一样的,即风险收益比不一样。就像2021年2月以来,茅指数泡沫破裂,没有业绩成长性的龙头可以跌80%以上,比如金龙鱼。而有业绩成长性的茅台,表现有韧性得多。

短期而言,顺势而为,跟随市场,拥抱周期主线。只要当前市场风险偏好不回归,市场扎堆抱团以高股息为首的周期股格局或难以发生切换。当然,这需要密切保持对宏观,尤其是地产的跟踪与研究。

目前,长江电力PE估值已经炒到了26倍(股息率已回落至2.8%),已超越茅台的24倍(股息率升至2.1%),周期股炒成了成长股,成长股则沦为了价值股。从这个维度看,一些周期龙头似乎已经有估值过热的苗头了。

中长期而言,则需保持头脑清醒。因为周期股之所以称之为周期股,其本质就是大波段行情,万万不可忘记这个基本常识。