继2023年OV、三星相继推出小折叠屏机型以及今年2月份华为推出Pocket2,日前荣耀也发布小折叠屏手机Magic V Flip。国产手机厂商中小米算是对小折叠屏手机相对谨慎的厂商,暂未向市场推出相关机型。

供应链透露苹果仍持续拟定折叠产品的上市计划,但预估最快到2027年*折叠屏产品才有望上市。一是苹果*折叠式产品尺寸或和iPad mini相似,这意味着产品是否为折叠屏手机尚无法确定。且SDC无法确定苹果折叠屏是上下折叠,还是左右折叠,需同步应对两种可能。

二是LGD投入展开苹果的折叠式IT产品计划,业界推测为折叠式iPad。供应链指出,LGD虽少量生产折叠面板,但与SDC相比量产经验不足,产能较小,预期当前用于生产iPhone和iPad面板的E6-1-E6-4产线难以追加消化大量产品。若要应对苹果折叠IT产品需求,须另行投资。

当前国产手机厂商卷入小折叠屏的背后,一是市场对折叠屏手机需求持续增加。Counterpoint Research高级分析师Jene Park称,厂商频繁的折叠屏产品发布(以及伴随产品发布的营销效应)正改变中国消费者对可折叠产品的看法。

基于此,中国消费者可以比世界上任何其他市场更容易、更频繁地获得各种可折叠产品。各种可折叠产品的不断发布,被认为是中国可折叠市场相对于其他市场持续显着增长的重要原因之一。

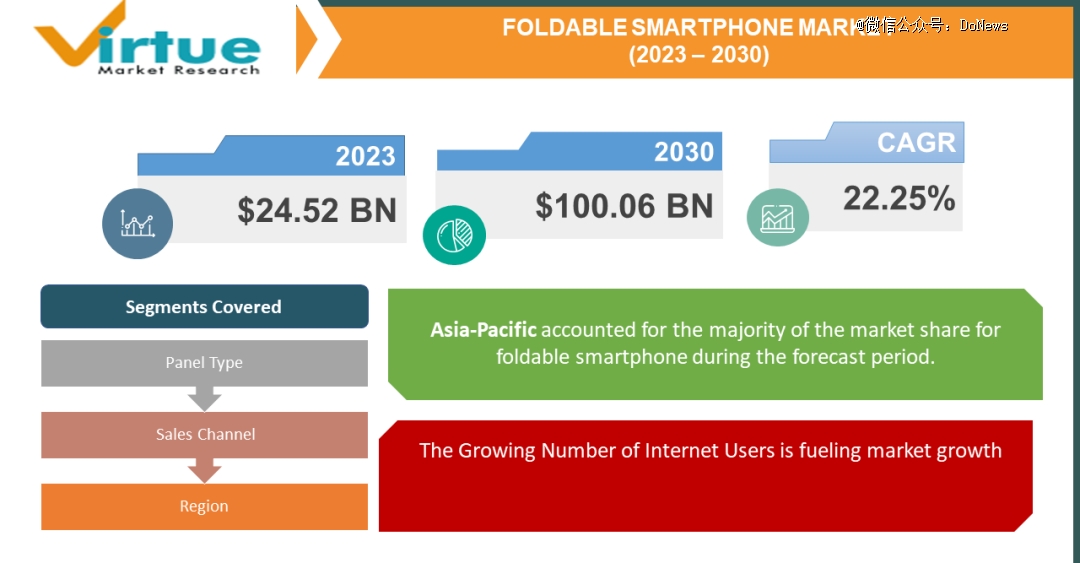

Wirtug Market Search数据显示,在2024—2030年的预测期内,全球折叠屏手机市场规模或将以复合年增长率22.25%速度增长,2030年市场规模或将达到1000.6 亿美元。

图源:Wirtug Market Search

图源:Wirtug Market Search

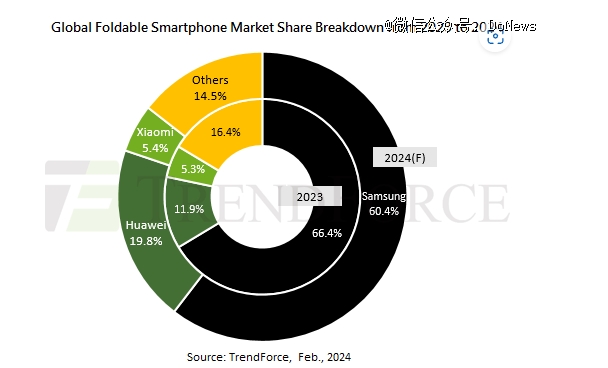

二是全球可折叠屏市场竞争相对集中,Trend Force数据显示,虽说三星的市场份额从2022年的80%下滑到2023年的70%以下,但基于三星在显示器、面板等折叠屏手机关键零部件上的优势,其仍是市场*。

2023年华为市场份额已上升至12%,小米、OPPO和Vivo等品牌的份额保持在10%以下。2024年三星和华为的市场份额或分别达到60%和20%,二者合计市场份额或将达到80%。

图源:Trend Force

图源:Trend Force

大折叠屏留给其他厂商空间有限,其他厂商自然需要通过小折叠屏展开错位竞争。但这难掩小折叠屏手机仍是一个小众市场、厂商小折叠屏手机项目亏损的事实。

IDC报告显示,2023年中国折叠屏手机市场出货量约700.7万台。其中小折叠产品占比在31.9%,即223.52万台。拿下市场TOP1的OPPO,出货量约为81.1万台。

在全球市场上,Trend Force预测,2024年全球小折叠屏手机出货量虽同比增长11%,但仅有17.7百万部。

荣耀CEO赵明透露,小折叠屏手机销售量只有在百万台才能实现盈亏平衡,这也不能解释OV会暂缓小折叠推进节奏步伐,厂商入局小折叠整体相对谨慎的原因。

随着当前入局厂商增多不断对消费者进行教育,未来这种情况能否得到改善?小折叠屏又能否成为厂商新增量?

01 颜值虽高,但高价却劝退大量消费者

艾瑞咨询关于折叠屏手机的相关报告指出,小折叠手机的核心目标用户是来自一线城市的18-29岁女性。相较于男性更关注手机配置,女性更在意手机颜值,甚至不少女性就是冲着小折叠屏手机的高颜值去买。

基于此,厂商发布的小折叠屏手机整体看上去更像是粉饼,且颜色多以粉色、白色、蓝色为主。如华为Pocket2基于女性对珍珠的情有独钟,推出大溪地灰。

荣耀Magic V Flip基于女性对水晶鞋、钻石、亮片的青睐,和国际时尚大师Professor Jimmy Choo周仰杰博士合作,以水晶鞋为设计灵感打造荣耀Magic V Flip高定款。

且相较于男性而言,女性对手机影像、修图可能更为在意,厂商也纷纷将影像作为核心宣传点。同时为满足女性的“少女心”,OPPO、vivo、荣耀外屏中推出养宠功能。华为Pocket2则打出差异化的紫外线检测功能并将其置于外屏中。

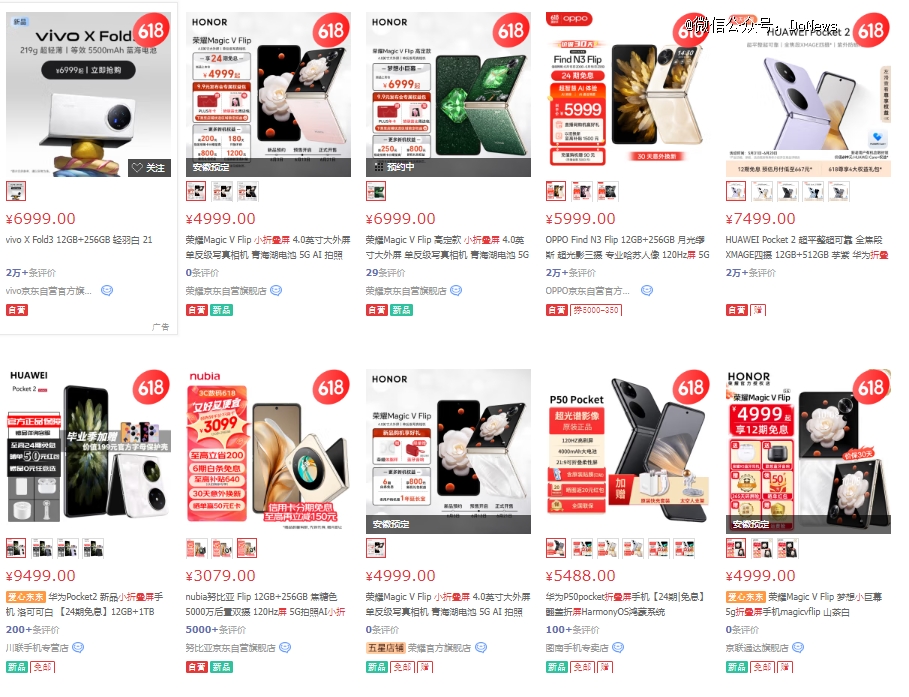

但高颜值之上却是小折叠屏手机相对较高的售价,目前主流厂商的小折叠屏手机价格约在5000元-1万元,华为部分线下门店针对中考、高考推出特惠活动,但12GB+256GB的小折叠价格依然在7399元。

这一价格不仅达到甚至超过厂商旗舰机价格,甚至比iPhone15普通版价格还要高。但该价位尚未达到消费者的*点,这在持续劝退消费者的同时,很达到厂商的销售目标。

图源:京东

图源:京东

相对较高的价格,或和小折叠手机因技术难度大、供应链厂商研发成本高、产能不足、良品率欠佳、供应商相对集中等多因素有关,这让供应商也具有较高的议价权。

如三星柔性OLED面板因产能和良品率高于京东方,三星维持着其在折叠屏技术上的*地位和产能。厂商对三星依赖较高,三星柔性OLED面板维持着较高的价格。作为指纹识别和触控技术的*供应商的汇顶科技为多家折叠屏手机提供重要组件,因其在技术上的*地位和专利保护,汇顶科技可以保持较高的价格。

换言之,小折叠屏的未来发展和成本优化步伐密切相关。UTG和铰链等关键部件可以在标准化后实现大规模生产,从而显著降低成本。从后续来看,随着中国面板制造商的可折叠面板出货量增加,预计国产手机厂商或将进一步降低小折叠屏手机的成本。

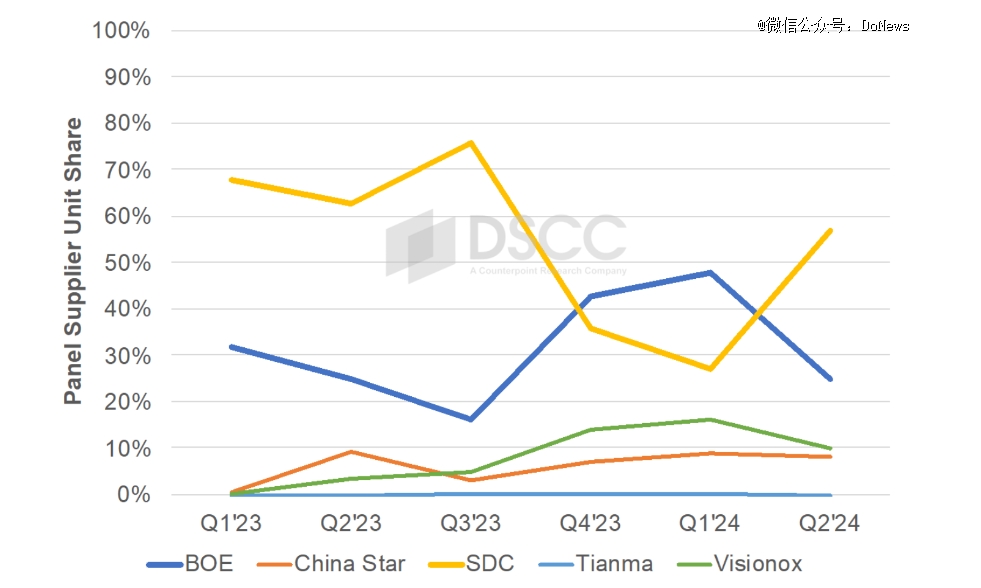

据SDCC预测,随着后续三星ZFlip6和ZFold6面板出货量的增加,2024年Q2的市场份额或将超过京东方。但从2024年全年来看,SDC的份额或将持续下降,京东方的份额将从2023年的27%上升。维信诺预计将在2024年市场份额或将达到11%,中国之星将上升到7%。

图源:DSCC

图源:DSCC

02 价格下探,能否帮助小折叠屏打开市场

但即使价格下探,小折叠屏想要真正打开市场,也面临一定阻力。目前用户对小折叠手机的不满主要集中在几方面:

一是大折叠屏和小折叠屏普遍存在的折痕问题,即铰链问题。如华为Pocket2称使用玄武水滴铰链,精美对接、大幅消减缝隙。但京东平台上仍有不少已购用户称使用2天、不到1个月、30天,折痕已相当明显。

虽说折痕不影响手机使用,但对很多用强迫症的消费者来说,这无疑让消费者使用过程看起来闹心。不少消费者更是称,买完小折叠屏手机只能将其当祖宗“供”起来。

图源:京东

图源:京东

因铰链技术复杂性过高,在材料上需使用如钛合金或不锈钢等高强度金属用于主架构,以提供必要的强度支撑和耐久性。外部需使用聚合物材料提供额外的柔韧性和耐磨性,同时确保铰链在反复折叠过程中不会断裂。又需要使用过程的顺滑操作,可能需要特殊的润滑剂或涂层,以减少摩擦和磨损。

在设计上因牵扯到多个运动部件和精密零部件的配合,进而保证铰链实现多轴运动、折叠路径控制以及抗冲击性和耐用性。内部组件也要做到防尘防水又要缓冲减震。

上述技术难题的同时存在,让三星早期折叠手机GalaxyFold在推出后不久就因铰链问题多次出现故障。苹果也因铰链问题,迟迟未向市场推出相关折叠屏手机。

或许全球铰链技术仍有很大改善空间,但技术的归技术,商业的归商业。折痕问题的存在,让小折叠手机也面临着复购率低、意向客户流失率高的问题。

二是售后成本维修极高且不便。我们在走访安徽省阜阳市临泉县、太和县多家手机维修店后发现,这些维修店老板针对折叠屏手机给出的答案或是不会维修,或是维修折叠屏手机的费用,足够你买一台新机,面对高昂的维修的成本,很多消费者往往选择不修,直接卖给这些维修店老板。

且因小折叠屏手机目前还处在一个小众市场,供需不匹配下,新机折损率相对较高。京东平台上原价六七千的小折叠屏手机,目前二手机价格普遍在两三千元。售后问题、折旧问题也打消部分消费者购置小折叠屏手机的意愿。

图源:京东

图源:京东

三是小折叠屏手机的小和硬件之间的矛盾。新能源车企将油箱愈做愈大引发争议的背后在于,国内和国际市场对油箱车辆尺寸、重量有着严格要求,这意味着大油箱或将牺牲车辆的性能、操控等等。

同理,各种高配置硬件若想完整“装入”小折叠中,这对厂商的技术能力要求极高,很容易出现硬件和机身不匹配,进而导致手机性能拉胯的情况。综合华为、三星、OV等厂商京东旗舰店已购用户评价来看,续航问题、发烫问题几乎是消费者中差评的重灾区。

图源:京东

图源:京东

更为重要的是,小折叠屏相较于大折叠屏而言,短板也相对突出。如部分厂商推出的小折叠屏手机,外屏无法使用APP,只能二次打开才可使用,但大折叠屏手机却不存在这一问题。且小折叠屏手机此前所宣传的轻薄性,随着技术的进步,目前也被大折叠屏所取代。如X Fold 3仅重219g,比直板旗舰还要轻,小折叠屏的轻便优势就被大幅削减。

03 应用生态不足、相较直板优势何在?

除相较于大折叠屏手机欠佳外,小折叠屏也面临应用生态不足问题。以荣耀MagicVFlip为例,荣耀方面称,已完成40余款APP的外屏适配,这些应用覆盖了用户日常80%的使用场景。

事实上,APP应用适配和手机厂商之间本就是先有鸡还是先有蛋的问题。来自国内某家互联网大厂的安卓开发工程师李明告诉我们,此前手机厂商合作商务让他们APP适配小折叠屏手机,虽说设计上会有些变化,具体设计和需求带来的工作量并不是很大,但还是被公司产品总监不断延期。

在公司产品总监看来,投入公司的UI、技术、测试去适配这些小折叠片手机,但厂商这些机型本就出货量较低,分流到自家APP上的下载量和真实激活量可能更低,这就让公司的投产比严重不足。

如李明所言,APP厂商希望手机厂商机型出货量较高,进而提高自家APP的用户以及受益。手机厂商希望能有更多APP厂商针对机型适配,以丰富内容生态,进而提高出货量。双方博弈下,不仅让小折叠屏手机短期内容生态难以补齐,也正是国内VR类产品内容严重不足的原因之一。

除应用生态问题外,随着当前AI大模型技术的愈发成熟,不少厂商也纷纷将AI大模型搭载到小折叠屏手机上。如vivo X Fold3称通过对海量高质量夜景素材进行AI学习和训练,使其更懂得调配夜景影调,提升观看。

OPPO Find N3 Flip称支持路人、物体等类型元素识别和消除,AI大模型将生成自然的填充画面。简单来说就是可做到AI智能消除和AI扩图。换言之,当前小折叠手机正逐渐朝着AI手机方向发展。

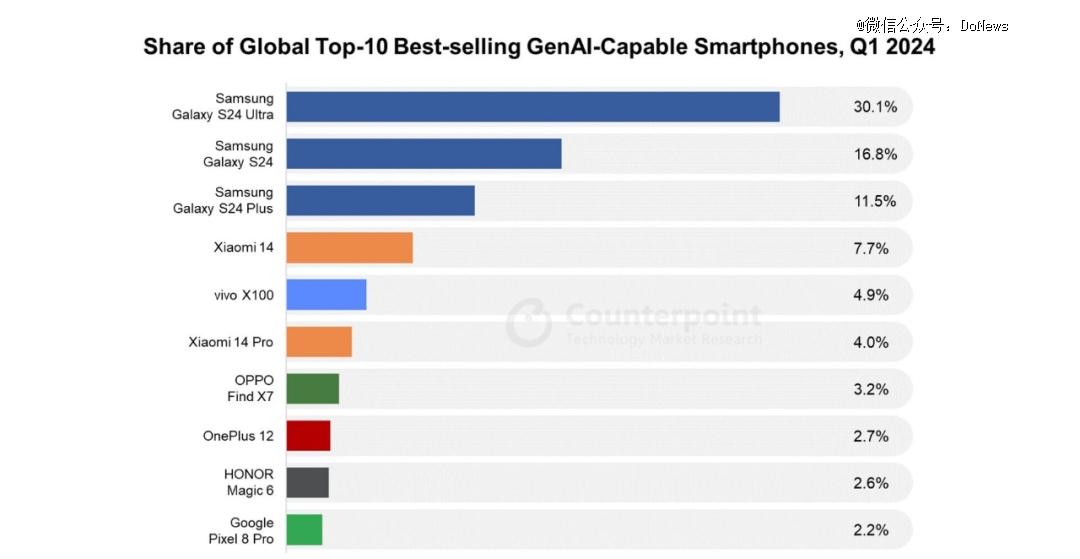

Counterpoint数据显示,2024年Q1支持AI 的智能手机对全球智能手机销量的贡献率为6%,较2023年Q4的1.3%实现大幅增长。其中,高端智能手机(批发价>600美元)占该季度支持GenAI的智能手机销量的70%以上。

仅在该季度,支持 GenAI 的智能手机型号数量就从16款增加到30 多款,这表明品牌对这一细分市场的兴趣日益浓厚。换言之,AI功能为智能手机品牌开辟新的机会,并可能在未来几年推动市场增长。

图源:Counterpoint

图源:Counterpoint

为打赢这场AI战,不少厂商正将AI手机价格持续下放。如OPPO为实现2024年5000万用户使用AI手机的目标或将*同行,将生成式AI功能导入到全产品在线使用。即旗下Find、Reno、F与A系列手机都将支持生成式AI功能,这就意味着靠AI功能也难以成为小折叠屏手机的卖点。

结语:

“高”不过大折叠,“低”不如中端直板,小折叠屏手机颇有些“鸡肋”般的存在。或许随着未来小折叠屏整个供应链成本的下降,不断下跌的价格叠加高颜值,能让部分女性用户为之买单。

但可以肯定的是,小折叠手机无法挑起部分厂商发力高端机型的重任,未来也只能对中端直板机市场有所分流。