新能源车主,往往买车时豪气刷卡,买车险时却隐隐肉疼。车险的价格,贵的甚至十几年交下来就能买辆车了

比如小米SU7的车险,据了解首年价格大致在6000元至8000元之间。有车主表示,二三十万的新能源车,保费和五六十万的油车都差不多了。

什么时候车险赛道也能有个“雷军”出现,把价格打下来?

比亚迪说,让我来做下“雷军”吧。

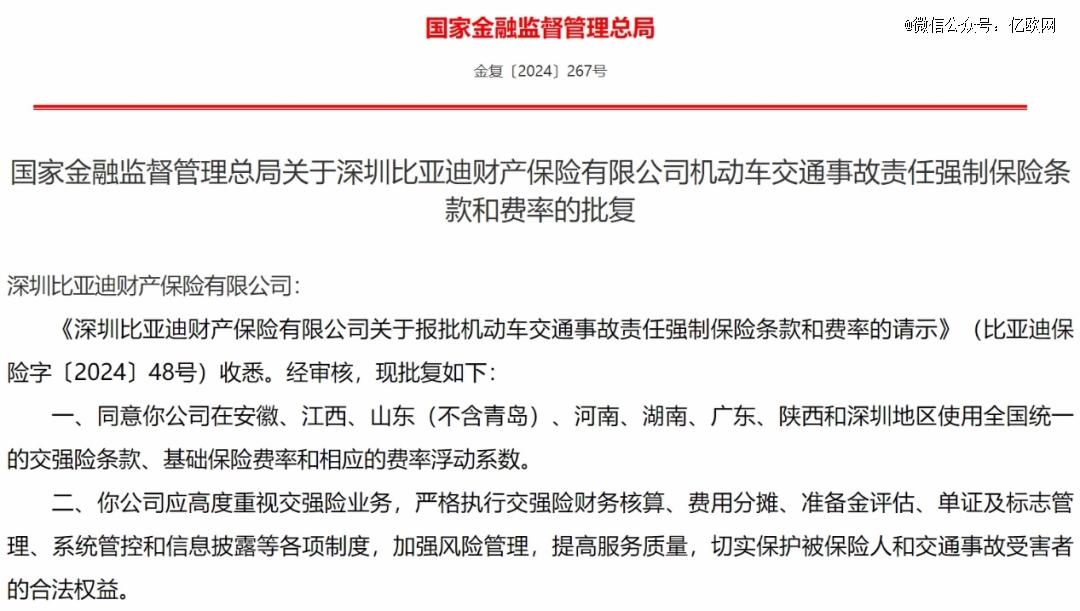

最近,国家金融监督管理总局正式批复,同意比亚迪在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西和深圳地区使用全国统一的交强险条款、基础保险费率和相应的费率浮动系数。而2023年11月,比亚迪财险的车险业务(含交强险、商业险)就获得了批准,现在算是终于落地了*个靴子(交强险)。

比亚迪卖车险,深圳为何要与广东并列?

这条批复里,其实隐含了几个有趣的事实。

首先,批复的几个地方,都是比亚迪有制造基地或者重要市场的地方。比亚迪全国九大生产基地,而批复中的省份就拥有7个(广东深圳、陕西西安、湖南长沙、安徽合肥、江西抚州、河南郑州、山东济南)。也就是说,首批支持比亚迪车险的地方,也是比亚迪给当地带来众多就业与财税的地方。

还有一个有趣的点是,深圳属于广东,但批复函依然将两者并列。山东(不含青岛)这种表述还好理解,毕竟不包括才要额外说明;而广东已经包括深圳,包括了为什么还要单独拿出来并列说?

具体原因,或许也能够猜到。深圳作为特区,财政上与省里是独立的。

汽车行业是中央和地方财政收入的重要来源,在汽车产业具有优势的地方,也都会在政策上在不影响全国统一大市场的前提下,对本地车企有所扶持。而车险作为保险行业与汽车行业的交叉领域,同样也具有地域属性,政策也具有地域差异。

比如今年5月1日开始在广东试行的、由广东地区42家财产保险公司共同参与实施的车险“互碰快赔”政策,涵盖范围就是广东地区(不含深圳)。

但深圳特殊不是因为特区,珠海、汕头也是特区。深圳特殊在作为五个计划单列市之一,享有二级财政,理论上税收不用上缴广东省(实际上还是有少量上缴)。

对比“互碰快赔”的保险政策改革不包含深圳,批复中比亚迪车险业务能够在广东包括深圳地区推行,国家金融监督管理总局肯定也询问过广东的意见,其实也表明了广东对深圳的支持态度。毕竟广汽2011年就发起成立众诚保险,国内首家挂牌新三板的专业汽车保险公司,比比亚迪收购的易安财险在车险领域也更专业垂直——亲儿子也看好车险市场的。

此外,这次只是批复了比亚迪的交强险,而商业险能在哪些地方开展,还有待进一步批复。但目前已经看到比亚迪车险(交强险加商业险)的成单消息。

靴子落地很快,据“迪粉之家”爆料,5 月13 日,比亚迪保险首份保单开出,涉及车型为24 款海豚荣耀版420km 自由版,目前该车型指导价为11.28 万元,目前保费共计3900元,其中商业险 2950 元、交强险 950 元。

据了解,比亚迪首单保险为免费赠送给海豚新车主,至于后续各车型的保单定价最终以比亚迪保险官方公布的收费方式为准。

对于这则消息,很多比亚迪海豚车主表示,自己的海豚在其他保险公司的首年车险在5000元以上,3900元左右的价格确实是很大的优惠。

不过,交强险是没有多少浮动空间的,只有商业险部分才可以。比亚迪不是刚只批复了交强险吗?商业险具体是怎么成单的,还有待更多消息佐证。

车企做车险,便宜有点悬

比亚迪入局车险,其实很早就布局了。

比亚迪早在2013年就参股前海保险交易中心(深圳)股份有限公司。2021年11月,比亚迪就成立贵阳比亚迪盛世新景汽车销售服务有限公司的新公司,经营范围包括保险经纪业务、保险代理业务以及保险兼业代理业务。2022年3月,比亚迪保险经纪有限公司获批成立,注册资本5000万元,经营范围为保险经纪业务。

2023年5月,比亚迪斥资36亿元收购易安财险,后将易安财险更名为比亚迪财险正式入局保险行业,并于当年11月获得新增车险业务的批复。收购易安财险,也让比亚迪成为中国首家获批全资控股财险公司的车企。

虽然人保财险、平安产险、太保产险三大龙头占据七成市场,但市场并不是完全固化的,同样存在激烈竞争。比如,每次车险快到期,甚至距离到期还早,车主就会接到不同车险的推销电话。并不是*年选了哪家车险,车主就一定会“从一而终”。

险企之间会挖墙脚,车企同样也眼红这个大市场。车险市场有多大?看看三大龙头就知道了。

险企这边,2023年人保财险、平安产险、太保产险三大龙头合计车险保费6029.91亿元,同比增长5.7%,占据全行业(8778.86亿元)营收的68.69%;三大龙头一共盈利157.65亿元,但行业整体利润才89.98 亿元,同比下降58.4%。也就是,巨头们赚走了行业100%以上的利润,中小险企们是最亏的。

有趣的是,三大险企2023年6000多亿元的营收,近158亿利润;而比亚迪2023年全年实现营收6023.2亿元(其中汽车营收4834.5 亿元),净利润300.21亿元。比亚迪营收恰好等于三大险企车险之和,且净利润是三大龙头车险净利润的两倍。

很明显,车险市场同样也是近万亿级别的规模,不由得比亚迪眼馋。别看似乎利润不高,但这主要还不是因为险企受制于渠道,不得给4S店返点。而4S店受制于同行竞争,卖新车的利润也被挤压,那就要从保险、贷款手续费等其他地方赚回来。当然4S店也可以和险企商谈与保费挂钩的返修率,现在让险企挣保险钱,以后4S店就多挣修车钱。

总的来说,在汽车大产业链的产、销、保中,保险公司位于价值链末端,谁都可以挤压——一方面要付给销售商手续费(保费返点);一方面要承受4S店与主机厂“合谋”下原厂配件的高价格。所以这才导致三大险企6000多亿元规模的车险营收,净利润却干不过比亚迪。

玩金融的干不过玩实业的,你说到哪说理去。

而比亚迪作为车企,在三方关系中地位更加强势,不仅能够避免两头被挤压,可以和4S店交换的价值也更多。这样也能让保险不再作为捆绑项目被消费者嫌弃,甚至还可以作为赠送项目让消费者更有实惠感,“卖车捆绑保险”从此成为加分项。

其实,对消费者来说,要求就两个字,“便宜”。

车险的本质自然是一人损失,大家分摊;但如果保费费率没有充分的浮动空间,拿低风险驾驶投保人的钱补贴高风险的投保人,也并不公平。

怎么便宜?就得有人收费贵,才能有人收费便宜。普遍便宜,是不可能实现的,谁来都不可能。

怎么做到,有的更贵,有的更便宜?那就得了解汽车的行驶数据。

而谁更清楚汽车的用户数据?显然,车企比险企更加了解,特别是新能源汽车,车主在发生事故时的减速度、刹车力度、方向掌控等种种细节,车企都能够在合规前提下获取到。

特斯拉做车险业务,也就是因为掌握汽车数据这个底气。可以根据客户driving score(驾驶分)的表现来制定保费。

但这并没有让特斯拉的自营车险保费更低。

据MarketWatch Guides统计,2022 年特斯拉车型提供全面保险的平均费用为每年 3007 美元或每月 251 美元,比全国平均水平高出 50%。由于保费较高,美国商业改善局网站(The Better Business Bureau,BBB) 客户给了特斯拉1.1星(满分5.0 星)的评价。

特斯拉表示,在设定费率时,它不会考虑车主的年龄、性别、信用评分和婚姻状况等因素。这与大多数车险提供商不同,可能会吸引某些司机。相反,特斯拉采用了一种不寻常的方法,根据以下因素设定保险费率:地点、行驶里程、免赔额(选择较低保险免赔额的车主将支付更高的每月汽车保险费率)、保险范围、安全评分(根据每1000英里收到的前方碰撞警告的次数、自动驾驶系统断开次数、急刹车、激进转向和不安全跟随的次数五个因素综合评判)。

正因为此,特斯拉车险的保费每月有着较大幅度的变化。尽管一些车主也能够享受到*优惠的费率,但整体上特斯拉车险比其他第三方车险更贵。

就这,特斯拉车险2023年1-9月还亏损1600万美元(合计人民币约1.15亿元)了。

特斯拉如此,既贵又亏。那么比亚迪入局车险,或许短期会比较便宜,但长期真的会便宜吗?

这事,其实还有有点悬的。

比亚迪入局车险,不是进攻,而是防御

入局车险的,不止是比亚迪。

特斯拉、比亚迪之外,据新财富统计,广汽集团、吉利控股、一汽集团等车企,均已通过参股和控股保险公司,布局车险业务;上汽集团、造车新势力“蔚小理”等,通过设立或收购保险经纪公司,扮演了车险“中间商”角色。

车企入局车险,尽管比亚迪的首单看似比别人价格更低,但能否长期做到价格优势,我们刚才的判断,是悬。

不过,更便宜,也未必是国家新能源车险改革的初衷。

2024年1月,国家金融监管总局财产保险监管司下发《关于切实做好新能源车险承保工作的通知》,要求财险公司对于新能源车交强险不得拒保,商业险愿保尽保,不得在系统管控、核保政策等方面对特定新能源车型采取“一刀切”等不合理的限制承保措施。

但险企拒保,有时候也是有苦衷的——价格浮动空间不够大,所以才拒保。

所以政策继续给这个漏洞打补丁。4月,国家金融监督管理总局又向财险公司等相关方下发了《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》(下称《意见稿》)。《意见稿》提出,新能源商业车险自主定价系数范围由原来的“0.65-1.35”调整为“0.5-1.5”。

据了解,2020年9月车险改革后,商业车险的保费由三个因素构成,分别是基础保费、上三年承保年度出险次数的系数(简称NCD)和公司自主系数。这当中,基础保费和NCD是行业通用的,只有公司自主系数是不一样的,各公司在0.5至1.5之间根据不同情况采用不同的系数。

改革的思路,还是优质客户更省钱,风险客户成本则更高。普遍更便宜,不在政策考虑之内。

毕竟,不少行业人士指出,当前1.35的新能源商业车险定价上限,才是一些车主遇到投保难,不少财险公司承保亏损的主要原因之一;此外,新能源车零整比高,维修贵、出险率高也是险企亏损的重要原因。

其实,有些国家甚至取消了费率浮动范围,不过我们会放宽浮动范围,但不会完全取消。否则保费高的抱怨将会更多,因此不投保导致的后续事故处理也是一个隐患。

《意见稿》还提出,贴合市场需求,研究推出“基础+变动”组合保险产品,为兼职运营网约车的新能源车提供更加全面的保险保障。

也就是说,当前新能源家用车主抱怨的保费高,很多时候是因为险企对网约车没有区别收费,那只能整体涨价。未来就可能实现新能源网约车保费涨价,家用车降价,而家用网约兼有的,还可以进一步细分保费,找到车主和险企之间都能接受的平衡点。

针对新能源车险出险率过高和维修成本高的问题,《意见稿》也指出,加强新能源汽车专业研究能力,支持行业开展新能源汽车零整比、安全指数等研究,定期向社会发布研究成果;加强跨行业交流合作,为新能源汽车的生产企业优化和改进产品设计提供建议参考,推动降低新能源汽车维修成本。

《意见稿》没有鼓励车企入局车险行业,但显然,车企们确实在跃跃欲试,新能源车险行业,正在酝酿一场大的变革。

但与其说比亚迪进入车险行业是进攻,不如说是一种防御。

毕竟,之前新能源车被拒保确实经常发生,保费更贵也影响了新能源车的进一步普及。

而且,车险市场乱像频发,行业内讧,血拼费用,低折扣承保,这也导致客户体验越来越差。多比亚迪车险这一条鲶鱼,对消费者总有好处。更何况,不管远期是否涨价,推广初期,比亚迪车险肯定会给出更多的优惠。

消费者,有羊毛薅当然要去用。

而比亚迪保险与险企保险的一大不同就是:

险企,是要赚钱的。而比亚迪的车险,作为一种防御工具,至少初期可以不用那么赚钱。

因为通过买车送保险,或者买车享受比亚迪车险优惠,比亚迪车险完全可以玩出很多种服务花样。它不仅是赚钱的工具,还是维持比亚迪独特优势的工具。只要能让比亚迪新能源车卖得更加顺利,保险上少赚点又如何呢?

当然,蔚来、小鹏,以及宝马等新势力、传统势力也有涉足车险的尝试,但燃油车车险目前不存在普遍性的保费贵(相比新能源)问题,目前险企已经有了足够多的解决方案,行业并不需要新的鲶鱼去搅动。只有在新能源车险上,还需要一条新鲶鱼。

比亚迪车险,可以让比亚迪车主不用担心拒保或者提高保险费率,这种“防御效应”,就足够了。

而且,虽然比亚迪没有能力降低新能源车赔付率,但可以努力降低零整比,还可以用强势地位去减少渠道返点。要知道,减少多少返点,就能提高多少利润,这里面可是又非常大的操作空间的。

最后一个问题:智能驾驶与车险行业

一直以来都有一个问题没有讨论清楚——随着智能驾驶的普及,当车主从手动驾驶转为智能驾驶时,一旦发生事故,保险责任属于谁?属于车企或者智能驾驶方案商,还是属于车主及保险公司?

属于保险公司,那险企肯定觉得冤枉。你智能驾驶技术不行,为啥要我背锅?

属于车企,那车企就不如索性自己做车险。这样还能在未来的智能驾驶时代,提前占据先机。

保险本来就是要风险共担,通过汇聚大量车主的保费,分散个别车主可能面临的事故风险。但对于那些开车平稳、长期不出险的车主而言,他们所支付的保费却没有更多转化为个人利益,而是用于了整体的赔付池中,帮助事故车主分摊风险。

有人抱怨保费上涨,自然也有人抱怨,自己驾驶平稳长期不出险,却没有获得理应降低保费的优待,或者自己每年仅仅驾驶几千公里,但保费和几万公里的差不多,这公平吗?

于是,在近十年前,国内也曾有企业尝试按照里程收取保费。

2015年12月,车险里程保App正式上线,宣称年驾驶里程保小于 2 万公里、保险到期日在 90 天以内的车主,可以报名成为里程保中国首批按里程付费的车主。将保费计算方式从 “按年计费” 变成了 “按每个人的驾驶里程付费”,“1毛钱1公里”,一年驾驶 1 万公里保费约是 999 块。

据宣传,这是国内*家直接打出UBI车险(Usage Based Insurance,基于驾驶行为而定保费的保险)“旗号”的第三方车险平台,未来还有望加上车主驾驶习惯等逻辑的计算。

里程保本身不是险企,通过和多家保险公司(大多为中小型保险公司)合作,由保险公司出单后从里程保中销售。里程保通过车载OBD数据采集硬件,记录车主的行驶里程来核对实际需要支付的保费。

对于年行驶1万公里以上的,里程保并无价格优势。但是对于那些一年仅开几千公里的车主来说,里程保在价格方面和传统渠道的车险要便宜许多。

不过作为国内*个吃螃蟹者,里程保并没有成功。

现在回头去思考,风险真的完全和里程挂钩吗?

比如一年就开1000公里的,车技真的能和一年开2万公里的老司机相比吗?就算老司机行驶距离长出险概率高,但会不会再遇到较大损失可能的风险时反而有更高概率规避呢?

这就引发出一个问题:人类司机,天生参差不齐,有的驾驶技术高超,有的暴躁而粗心。而车险很难用看似比较高的浮动范围,去覆盖水平“浮动”空间更高的人类司机。

未来一定有一天,汽车的大部分运行时间,都会是智能驾驶或者自动驾驶的。

在人类司机时代,选择不同的人群做价格区别对待,优质客户降价,风险客户高收费,是车险的*路线。

但在智能驾驶时代,车险必须掌握最全面的汽车行驶数据,车险从千人千面走向千车千面,就十分有必要。而车企涉足车险,也因此会具有更大的优势。