全球首条eVTOL(电动垂直起降飞行器)跨海跨城空中航线首飞,首次写入国务院“政府工作报告”,全国各地纷纷项目落地,相关概念股翻倍甚至数倍的上涨……

2024年,中国最火爆的产业话题,已经不是AI大模型,而是“低空经济”。

2024,低空经济崛起

1783年11月21日,法国巴黎。

市民的欢呼和法王路易十六的仰望中,两位勇敢的法国青年,乘着热气球,升上900米,飞越塞纳河,最终安全落地。

热气球观光从此风靡世界,低空经济至此开启。

2024年2月27日,中国深圳。

伴随“峰飞航空”5座航空器“盛世龙”号腾空,从深圳到珠海3小时的车程,被缩短至20分钟。行业因此称2024为“低空经济元年”。

但关于“低空”、“低空经济”,却从未有权威统一的定义。

习惯上,人们将距离地面垂直范围1000米以内的空域,叫“低空”;但根据不同地域和实际需要,有的定义里也被延伸到3000米以内。

关于“低空经济”,更是公婆各有理。

按照广义理解,低空经济范畴很大。

应用上,低空的城市交通、运输物流、农林植保、应急救援、电力巡检、文化旅游等都算;载具上,直升机、无人机、小飞机、飞行汽车等都有;产业上,低空制造、低空飞行、低空保障、低空服务等都纳入。

不论是植保无人机搞田间管理,还是物流无人机运送货物;不论是乘着热气球观光,还是坐直升机飞行……统统算在广义低空经济里。

今年真正爆火的,主要是狭义低空经济。

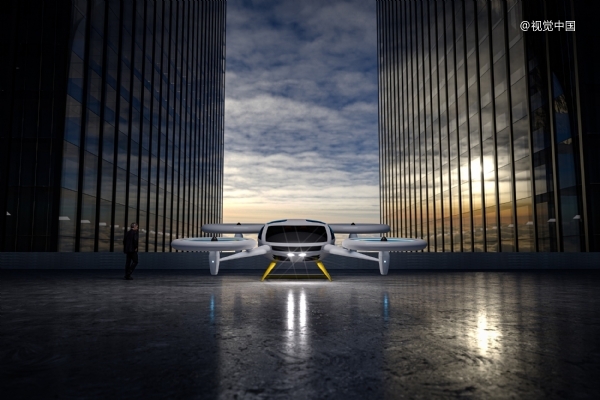

即以eVTOL(电动垂直起降飞行器)或无人航空器为载体,实现先进空中交通(AAM)低空运营的颠覆性新兴产业。

俗称——“飞行汽车”。

这事既让人兴奋,又令人狐疑:直升机发明了100多年,技术成熟量又足,为什么要搞eVTOL?

因为直升机,污染重、噪音大、成本高、安全差,有点扶不起。

1970年代越战结束,美军直升机大量退役,价钱便宜量又足,涌进纽约搞通勤,白领们坐得风生水起。

但1977年,一架直升机栽倒在纽约泛美大厦楼顶,令直升机通勤之风戛然而止。

之后,纽约航空坚持运营直升机航线30多年,却仅限于富豪、明星的紧急出行,以及旅行观光、医疗救援。

另外,成本也是一个大问题。

2022年,中国也开通了广深之间的直升机航线,但费用是地面交通的10多倍。

而eVTOL的特点,就是安全、安静、价格便宜,不用飞太远,但能满足城市内、城市间通勤,刚好解决了直升机的核心痛点。

2009年,世界上*家eVTOL公司Joby在美国成立,2013年做出了*架单座eVTOL原型机Monarch,虽然当时的eVTOL也不怎么靠谱,但经过十多年迭代,日益成熟。

它兼有大飞机的安全、直升机的便利、电动车的经济,无排放、少场地,优势明显。

论安全,eVTOL采用分布式动力,1~4套螺旋桨失灵都不影响飞行。不但比单个螺旋桨的直升机安全得多,如果配备自动驾驶和降落伞,甚至比汽车、客机都安全。

论便利,eVTOL小巧灵活,不用建机场、跑道;零排放、低噪音,可在楼宇间穿行,因此写字楼顶、小区空地,都能改成公共停机坪;专属私家停机坪,更可能成为高端楼盘新标配。

论经济性,eVTOL成本是直升机的20%,票价是出租车的2倍,耗时是地面交通的1/6~1/3。一旦规模化,价格更便宜。

所以,eVTOL一旦商用,将颠覆城市交通,甚至改变人类的生活方式。

65万亿,全球激斗

在未来,200公里范围内,筹备一场十万火急的心脏移植手术,要多久?

大概不到1小时。

病人,用eVTOL转运;心脏,也可用无人机速递。

这样的低空经济,将爆发出怎样的威力?

照广义概念,粤港澳大湾区数字经济研究院的《低空经济白皮书》预计:2025年,低空经济的综合贡献值为3-5万亿人民币。

如果属实,成真,相当于房地产的半边天(注:2023年中国商品房销售额11万亿人民币)。

照狭义概念,摩根、德勤、罗兰贝格等咨询机构预计,2030年全球飞行汽车市场规模将达3000亿美元(2.1万亿人民币),2040年达1万亿美元(7.2万亿人民币),2050年达9万亿美元(65万亿人民币)。

相当于中国一半的GDP(注:2023年中国GDP为126.06万亿人民币)。

这么大的规模、这么猛的经济,令大国间迅速爆发了一场低空“军备竞赛”。

*动手的还是美国。

2016年,美国联邦航空管理局(FAA)发布第107号法规,确定商业小型无人机的运营规则。

这被视为对低空经济规范管理的*步。

之后,美国针对无人机搞了一连串顶层战略设计。

比如,监管上要放宽,注册上要规范,执飞上要持证;甚至低空管理职能,都从FAA部分剥离,用特许经营的非盈利公司来代替。

总之,就是要大松绑,尽快催生商业化。

2021年亚马逊无人机送货,2023年Joby试水“空中出租车”,都得益于此。

eVTOL,更是重中之重。

为给eVTOL铺路,先是美国航空航天局(NASA)、FAA一起出手,把先进空中交通(AAM)体系、低空空管系统统搞起来。

法律政策上,2022年,美国通过《先进空中交通(AAM)协调及领导法案》、《先进空中交通基础设施现代化(AAIM)法案》等十几项法案,为eVTOL开路。

技术上,大搞“军民合作”。

2020年2月,美国空军发起“敏捷至上”计划,琢磨着把eVTOL用于军事。结果瞌睡碰到了枕头,跟Joby一拍即合,签下1亿美元大单。

3年后,Joby就向美空军正式交付*辆eVTOL,用于执行空军基地内的后勤任务。

而这1亿美元的“种子”,撬动了百亿美元的市场。

2021年,Joby作为全球*家eVTOL公司在纽交所上市,掀起资本化浪潮。

一大批eVTOL企业,包括美国的Archer、德国的Lilium、英国的Vertical Aerospace、巴西的Eve、中国的“亿航智能”,纷纷在美国上市。

适航上,同样马不停蹄。

2020年,Joby刚交付S4 eVTOL,美国空军直接通过其适航报告评估,给“亲儿子”开小灶。

2022年,FAA甚至改变适航审定规则,把eVTOL从“小型飞机”变更为“特别类别”,为eVTOL开绿灯。

美国一马当先,欧洲也不甘落后。

2019年,欧洲航空安全局(EASA)先行一步,在全球*个颁布eVTOL法规,建立起一套为eVTOL量身定制的监管框架。

德国Volocopter公司成为*的“幸运儿”,不但获得了EASA设计和生产许可,还通过了*EASA型号合格审定。

2024年巴黎奥运会,Volocopter的eVTOL将正式登场。

为此,巴黎规划出多条航线,誓要成为全球*个提供空中出租车服务的城市。

欧美你追我赶,日本也步步为营。

2020年7月,美军启动“敏捷至上”计划不久,日本内阁就发布《增长战略跟进计划》,从国家层面开始谋划低空经济战略,为安全标准开发、空中物流服务、eVTOL试运行,全部设置了时间表。

很快,本田、丰田、全日空、日本航空等企业,开始在eVTOL上梭哈。

政策效果,立竿见影。

2023年2月17日,日本国土交通省批准的“飞行汽车”首次载人飞行大获成功,举国欢腾。

但日本人用的,却是中国制造的无人机技术。

更让人意想不到,恰恰是日本的加速布局,激发起中国的壮志雄心。

低空,且听龙吟

2020年11月,日本发布《增长战略跟进计划》4个月后。

眼见他国低空突飞猛进,国务院办公厅督查室一针见血指出:

国内相关战略研究滞后,政策法规、行业标准尚处空白,企业面临适飞审批难、飞行许可难、市场投放难等问题。

这番表态,针砭时弊,直接引发了一场破冰:民航局很快接受了亿航EH216-S的适航认证申请。

低空经济由此飞入高层视野,迎来强力支持——

2021年,“低空经济”首次被写入国家级规划《国家综合立体交通网规划纲要》。

2022年,美、欧发布eVTOL起降场建设规范后,中国迅速跟进,当年发布《民用无人驾驶航空发展路线图V1.0(征求意见稿)》。

2023年,工信部等四部委联合印发《绿色航空制造业发展纲要(2023—2035年)》,提出时间表:2025年,eVTOL要试点运行;2035年,新能源航空器成为主流。

最重磅的变化,还是在最近。

2023年底,“低空经济”纳入中央经济工作会议,确立为战略性新兴产业;今年“两会”,“低空经济”首次写入国务院“政府工作报告”,定位为“新增长引擎”。

从部委推行,到中央推进,低空经济的战略地位大幅提升。

进入2024年,低空经济更是政策利好不断。

3月,工信部等四部委再发《通用航空装备创新应用实施方案(2024—2030年)》,明确提出商业化进程与目标:

2027年,新型通用航空装备在城市空运、物流配送、应急救援等领域实现商用;2030年,形成万亿级市场规模;同时,推进eVTOL等适航取证。

低空经济的爆发,基本确定。

甚至于,最让人疑虑的低空飞行法律问题,也有了回应。

2024年1月1日,《无人驾驶航空器飞行管理暂行条例》正式施行。它不仅填补了无人驾驶航空器的法规空白,更明确了一点:除了民航、公安、工信、市场等部门按照职责分工管理外,行政区域内无人驾驶航空器管理归——地方政府。

这是一次重大转向。

各地强烈反应,迫不及待争夺“低空经济”的新风口、新链条、新业态,截至目前已有27个省份明确将低空经济作为未来重点布局。

敢为天下先的湖南,出手最快。

乘着政策东风,湖南把全国*“低空空域协同运行办法”、首部“低空空域划设方案”、*全域低空开放试点,统统搞下来;全省97条低空航线,迅速验证完成。

勃勃雄心的深圳,誓要打造首屈一指的“天空之城”。

为此,深圳通过了全国首部“低空经济产业促进专项法规”,完成了峰飞“盛世龙”号的全球首飞;又计划建设设施、空联、航路、服务“四张网”,布设600多个低空起降平台,开通220条市内航线,为低空经济规划“数字蓝图”。

与政策相呼应的是,不论是产业前瞻还是技术制造,这一次,中国企业也都冲在了世界前列。

飞天新势力

2024年7、8月间,巴黎奥运会。

由德国Volocopter打造的“空中出租”,将成为这场盛会上最惊艳的展现。

但Volocopter的背后,中国金主吉利若隐若现。

吉利对eVTOL极度痴迷,除了入股德国Volocopter,也把美国Terrafugia也收入囊中,还亲自下场干出了“沃飞长空”。

2023年12月29日,沃飞长空AE200在四川汉源试飞成功。其标准舱可搭载5人,*航程达300公里,堪称理想的城际飞行工具。

以eVTOL为突破口,中国形成了一股不容小觑的“飞天新势力”。

布局其中的,既有广汽、小鹏、吉利等汽车厂商,又有亿航智能、峰飞航空、御风未来等创新企业。

他们的对手,则遍布世界。

据不完全统计,eVTOL赛道上,挤进了800多家全球企业。其中既有波音、空客、巴西航空等航空制造企业,又不乏美国Joby、Archer、Alef Aeronautics,德国Lilium、Volocopter,英国Vertical,巴西Eve,斯洛伐克AeroMobil,荷兰PAL-Liberty等创业公司。

这一幕,像极了当年新能源汽车爆发的场景。

百舸争流中,谁都有成为“低空特斯拉”的机会。

但现实的厚障壁,始终坚硬。因为所有人都必须突破一个天大的难关——适航证。

所谓“适航证”,是一连串许可证的总称。在中国,意味着闯过三关:

*关,如果航空器设计获得适航标准认可,可获“型号合格证”(TC)。

第二关,如果航空器符合经批准的型号设计的生产能力,可获“生产许可证”(PC)。

第三关,每架交付的航空器要单独获得民航局批准,表明可安全运营,即“单机适航证”(AC)。

TC、PC、AC三证齐全,才算拿下适航证。否则,既不能商用,也不能销售。

强如沃飞长空的AE200、峰飞航空的“盛世龙”(V2000EM),目前也只拿到TC受理申请通知书,迈出万里长征*步。

适航这件事,全球都慎重。

作为美国空军的“亲儿子”,目前Joby也只拿到军用适航证、FAA特许适航证。至于何时拿到民用适航证,Joby预计要到2025年。

反而是中国,迈出了*胆的一步。

2024年4月7日,亿航智能突然宣布:EH216-S拿下全球首张PC。

加上之前拿下的TC、AC,EH216-S成为全球*个“三证齐全”的载人无人驾驶eVTOL,率先进入量产阶段。

这成为全球eVTOL商业化的重大里程碑。

实际上,中国低空经济的潜力,远不止eVTOL。

像无人机物流、无人机外卖,都在大规模落地。

如顺丰旗下的丰翼科技,在深圳开展常态化运营,全国运输突破80万架次;美团则在深圳、上海等地运营22条无人机航线,截至2023年11月已完成21万订单。

这背后,屹立着中国2300多家无人机企业,年产317万架无人机,占据全球70%以上份额。

对中国来说,低空经济一旦爆发,不仅仅是消费、应用的爆发,更是产业链的全面爆发。

纵观低空经济,上游是原材料与核心零部件,包括钢材、铝材、碳纤维等航空材料,以及芯片、电池、电机等零部件;中游涵盖无人机、eVTOL的制造,以及遥感、监测、指挥等服务;下游则延伸到应用场景,从城市交通、外卖物流,到休闲旅游、工业巡检,全面融合、无处不在。

仅eVTOL,就涉及动力电池、自动飞控、导航监控、卫星通信等战略性新兴产业。

在这条与电动汽车高度重合的产业链上,中国不但链条最完整、产能最强大,技术上亦全面*。

这种战略优势一旦爆发,或将成就超越新能源汽车的全球最贵产业链。

这种优势,已然凸显。

2025年,日本大阪世博会预约演示的飞行汽车,正是峰飞“盛世龙”。

它曾创造单次充电飞行250.3公里的全球航程纪录,其核心模组100%国产,飞控航电、三电及核心零部件,全部拥有自主知识产权。

创新公司“御风未来”,同样实现了电动系统、飞控系统、复合材料三大核心环节“全国产”。

传统航空领域,中国落后多年。但在低空经济赛道,中 美欧不但三足鼎立,甚至开局就处于优势的中国,已经拿到一连串好牌。

以新能源汽车实现汽车产业的赶超之后,中国又一个产业王炸已在路上。