最近两年,互联网行业最显性的标签便是:裁员,削减业务,降本增效,估值萎缩。任何一家互联网公司,毋论规模大小,职能差异,无一能够幸免周期的诅咒。

当然,这种现象不仅属于互联网行业。时代的浪潮瞬息万变,历史上,从没有任何一家企业可以依靠过去的辉煌而高枕无忧。

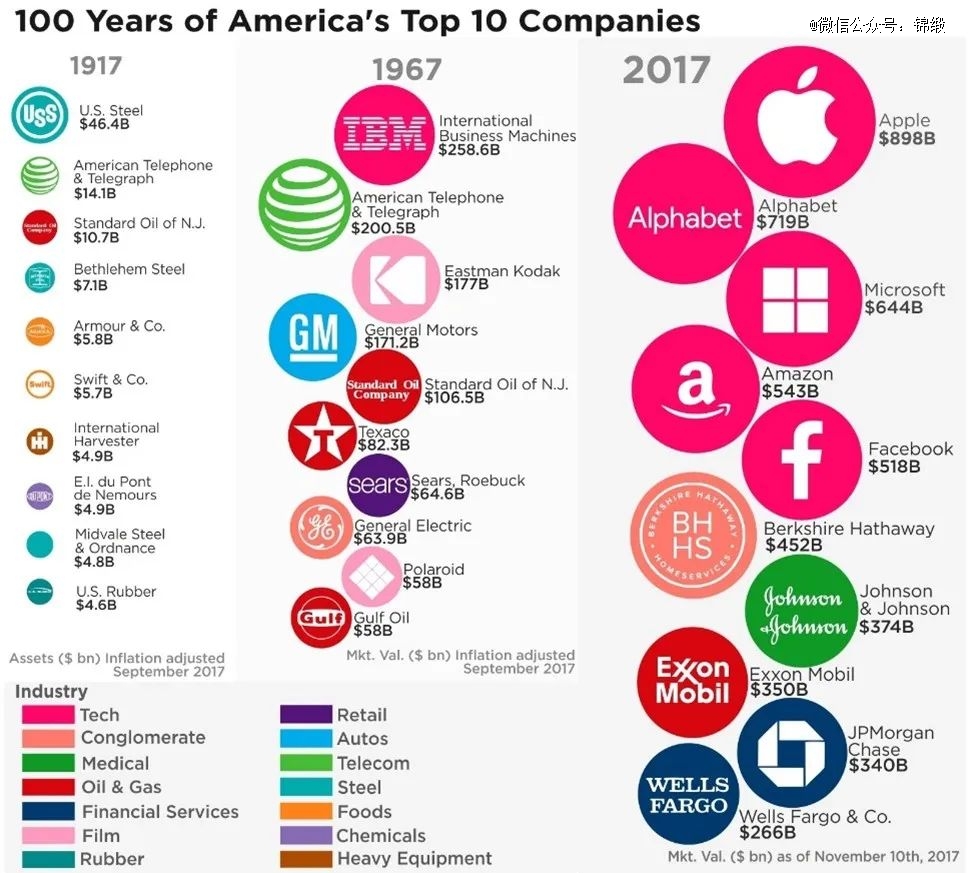

美国可视化数据网站Howmuch统计了自一战以来美国本土企业不同代际(每50年)平均市值最高的企业,共29个企业上榜。

能够跨越50年依然保持*的只有上世纪中旬的ATT(美国电话电报公司);而横跨100年的企业中,仅有不到一半还保持了独立运营。如果把周期拉近,短短30年前詹姆斯科林斯笔下的基业长青公司,也仅有一半实现了复利增长。

图:100年间美国市值最高的公司及分类,来源:Howmuch

虽然对于历史最长只有30年的中国互联网企业而言,还没能经历长周期的打磨来定义长青,但是前车之鉴后车之师,我们或许可以从过去100年间全球*企业的沉浮历史中,探寻基业长青的奥义,以供参考。

01

当先进生产力不再先进,就是离开牌桌的一刻

从萧条时期的能源,到蓬勃期的制造业,再到新世纪的高新互联网,每一波时代的印记中的个体企业都不过是沧海一粟。巨人的崛起各有路径,但是陨落却总是殊途同归、有迹可循。

我们以上一个甲子代际的TOP3的科技企业为例,可以总结为三种衰落的类型:

1.发展停止,“先进”优势被抹平

伊士曼柯达公司,作为干片和卷式感光胶卷的改进者,从19世纪末就确立了“胶片统治者”的地位,在很长的周期内随着影响行业的蓬勃发展。柯达公司“傻瓜式相机”大幅降低了行业门槛,并推出了全球*款商用彩色胶片柯达克罗姆胶片,依靠先进生产力一举占据了70%的市场份额,攫取了90%的行业利润。

时代的风把传奇吹在半山腰,上世纪80年代后,胶卷行业柯达面临双重麻烦。

为了在特制透明胶片领域和柯达公司的“Kodachrome”开展竞争,富士胶片公司推出了“Velvia”和“Provia”两款产品,富士胶片的产品能够和实验室中的标准设备所兼容,而彼时柯达的产品需要配备专用设备才能处理,这让富士抢夺走相当大的市场份额。

同时对数码时代的误判,更是导致柯达引以为傲,基于胶卷的先进生产力荡然无存,最终走向灭亡。

2.决策错误,加错技能点

IBM是上世纪60年代*颠覆效应、市值增长最快的企业。在小沃森的治理下,放弃打孔机全力加码大型计算机,在电子管计算机蓬勃发展的年代,全情投入的IBM无可争议地成为了历史的宠儿,代表了*进的生产力。

但好景不长,软件行业的迅猛发展将硬件龙头IBM推入低谷,过于追求硬件逻辑又让IBM错失互联网掘金场。而在技术路线尚未成熟时,过早的豪赌AI,又让其错过了本应具备技术优势的新兴云计算市场,最终让IBM这位曾经的*掉队。

3.过于臃肿的规模带来中年危机

大部分企业难以避免的核心问题之一,就是短视扩张带来的规模效率低下的问题,俗称企业的中年危机。

宝洁在全球化转型的初期,复杂的业务线让引以为傲的管理效率大幅下滑衰落,西门子长达30年的并购扩张,最终无疾而终。

最典型的便是通用电气,能源、金融、消费、电气各个领域资本运作导致企业无比庞大,一旦遭遇逆周期,实际业务比不过专精单一市场的同业对手,资本市场也会因为低效的利润率丧失吸引力。最终通用电气不得不低价贱卖并购资产。

上述无论哪一种类型,最终导致的结果便是:曾经依赖的先进生产力不再先进,从而失去竞争力。

这似乎是难以避免的必然,但长青企业往往都是宝剑锋从磨砺出,梅花香自苦寒来,面对低谷期的态度,决定了企业的上限。

02

过去100年,*企业如何度过低谷期?

纵观欧美,各行各业不乏从低谷甚至废墟中穿越风雨的优秀企业,而他们走过低谷期的策略,可以简要总结为三个步骤:

步骤一:先进行自我否定

认清错误是改正错误的前置条件。

企业经历低谷期的绝大多数诱因,就是曾经的先进生产力丧失竞争力,这也意味这在特殊的时间段内,企业发展路线,内部管理亦或者产品设计出现了显著的决策失误。

在航向重回正轨之前,最核心的就是就纠偏。

对于企业而言,纠偏就是自我否定的过程,看似轻而易举,却行而为艰。尤其是多数企业都很难将前期投入和决策成本视为沉没成本,从而一错再错。

最典型的对比案例就是前文叙述的IBM和柯达。

IBM经历了多次决策失误,却至今仍可以维持70亿左右的净利润,其一源自其深厚的技术沉淀,其二便是异于常人敢于纠错的精神。

上世纪九十年代郭士纳掌帅下的IBM果断抛弃了重资产,高库存,难变现的大型机业务,全面拥抱电子商务,推出了基于软硬件+服务的全新产品,并于新世纪伊始果断割肉将个人PC业务卖给联想。

紧接着的移动互联时代,IBM又因投入超算Watson错过了云计算的先机,克里希纳上任后有果断抛弃了双轨制,全力投入云计算IBM Cloud项目,虽然较AWS虚拟私有云服务技术落后近十年,却依靠专注的投入和技术累计,在AI时代保留了一亩三分地。

而伊士曼柯达就是比较典型的负面案例了,作为数码时代技术领域的先驱者,柯达数码产品先发后至的故事家喻户晓,而这其中除了对技术代际预判不足外,最核心的思想还是管理层难以直面决策失误带来的损失。

千禧年前后,胶卷市场的疲态尽显,尽管柯达已经代工了苹果消费级数码相机“QuickTake“,并推出了DC-20 和 DC-25 两款数码产品,但管理层仍不愿意放弃胶卷时代的资本投入和技术积累,将环境变化归咎于外界偶然因素而非生产力本身。

甚至直到2004年,被踢出道琼斯工业指数,停产了使用 APS 和 35mm 胶片的传统相机后,柯达依旧不愿放弃胶片生产的业务,最终受限于转型过慢,一蹶不振。

IBM的经验告诉我们,自我否定需要当行动上的巨人,如果决策有误或仍清当下的路线不再代表先进生产力,就一定需要不计成本,忽视沉默成本快速转轨。

几乎所有长青企业都是如此,即便是号称从未落后的零售巨头沃尔玛,也曾在海外业务中快速断腕,维持业务的合理性;雷富礼麾下日化帝国宝洁,在面对中年危机时,全面推翻了投入巨大2005专案,聚焦业务线重登王座。

而柯达的经验告诉我们,如果仅靠意识层面抽刀断水,举杯消愁只会将企业推入深渊。

经历自我否定后,度过低谷期的第二步,就是重新选择业务方向。

步骤二:选择业务“新”方向

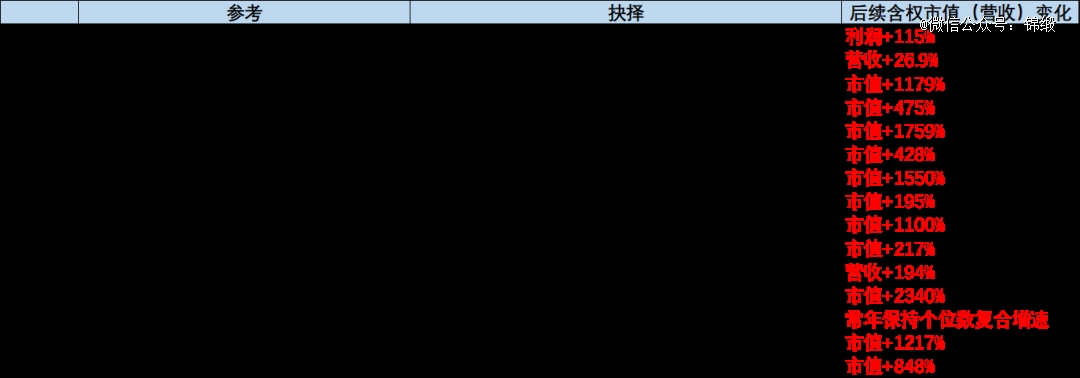

我们统计了吉姆柯林斯《基业长青》一书中目前来看实现了阶段性长青的企业,加之部分欧洲、日本拥有60年以上历史的长青企业,共15个标的,以自传、发展历史资料为依据,来审视其各自度过低谷期的秘诀。

图:长青企业标的低谷期缘由、抉择及后续走势,来源:企业自传,锦缎研究院整理

依据此,我们大致可以将长青企业决策分为两大类:

1.聚焦主业型

大部分企业会选择在低谷期剥离非主流业务,即所谓的“中年减肥”,毕竟造成多数企业先进生产力落后的主要因素,就是系统业务过于庞杂,管理低效。

15家企业中,有12家企业选择了聚焦主业。

这些选择聚焦主业的企业大多数为零售、电子、能源工业等长青赛道,原本的赛道优势重组,利润垫丰厚市场足够大,因此聚焦主业理所当然成为*选择。

2.扩张业务型

15家企业中,仅有3家企业选择了逆势扩张,分别是松下、强生和迪士尼。

他们的共因是原有赛道与技术关联性强,先进生产力丧失的主要原因不仅在于同业竞争,更大一部分原因在于赛道关联的市场规模急剧缩减。

比如松下,日本的机电、家电产业的成本优势在北美IT新技术下智能化优势对比下显得不值一提,索尼时任社长出井伸之提出“互联网是陨石”,最显著的表象便是松下的产品力被美式产品碾压,对于松下而言,改革电动化产品一定是比重拾机电优势难度更低。

再比如强生迪士尼,虽然医疗和影视娱乐赛道长坡厚但,都在特定的周期内被技术颠覆。强生在90年代面临的专利悬崖,迪士尼面对的3D工业制造技术困境,都是短期内很难通过内力解决的难题,因此对外并购扩张是放手一搏的*解。

当然无论是聚集主业,还是对外扩张,最核心的共通点是,寻找曾经属于自己的先进生产力,与此同时,多数跨国低谷期的企业,也在寻求外部背书。

步骤三:重塑市场认知

我们选取的大部分长青企业标的都是上市公司,因此相较于长周期发展的核心利益,短周期内的市场认知和信心也十分重要。

自我否定,抉择业务线之后,还需要稳定市场乃至内部员工的信心,最直接的方法就是寻找市场或内部颇具话语权和影响力的“白衣骑士”。

比如通用电气,与剥离金融业务同样重要的是,在面对金融危机关键的时刻,找到了巴菲特做背书,巴菲特的30亿优先股不仅为通用电气带来了宝贵的现金流,也为GE在资本市场的信用做了保障,为其之后的业务转型铺平了道路。

再比如,福特在低谷期聘请了成功拯救波音的艾伦·穆拉利掌舵,宝洁转型期重新聘用解决2005专案的雷富礼来稳定市场信心,苹果迎回掌舵人乔布斯都是企业遭遇低谷期,重塑市场信心*的案例。

尽管具体的措施有所不同,但自我否定、重新选择业务重心、依靠个人能力背书重塑信心,是多数长青企业走出低谷简要框架。

除此之外,解决低谷和竞争危机,也存在完全不同的叙事逻辑。

03

“跳脱三界外,不在五行中”

大部分长青企业走出困境具备相对统一的共性,最终追求的目标也是恢复自身的先进生产力,但也有X变量,比如乔布斯带领下的苹果和马斯克带领下的SpaceX、特斯拉。

二者的共性在于,不同于传统的经验主义,他们相对而言面对竞争和低谷,开拓了完全不同的市场来解决问题。

I-phone或者说Ipod-touch的诞生,其实是乔布斯和乔纳森*个人主义的体现,引领了一个时代,打开了另一扇技术之门,以完全不同的视角解决了苹果彼时面临的竞争压力。

而马斯克更甚于此,既有经验主义和物质基础的加持,又具备浪漫主义视角下的宏观想象,二者结合开拓更高维的宇宙视野,重塑竞争格局。

当然,对比前文所述的企业,无论是苹果还是SpaceX、特斯拉都不具备可比性,毕竟相对而言二者的企业史较短,没有足够长的历史周期经历去验证其持续成功的逻辑。

因此我们单列来讲,或许只有时间能给予我们最明确的答案。

04

结语

生活不是单行线,你可以转弯,企业亦是如此。

对于互联网时代的新贵而言,随着媒介发展,任何的成败,话语都会成为聚光灯下人们绯议的谈资。面对低潮,如何保持定力,不随波逐流丧失本心,遵循历史规律和客观因素实施变革,认清能力从而实现跨越,是时代对互联网企业,迈入长青门槛的新一轮考验。

我们当然看好原生于互联网代际的企业,企业家们,毕竟他们曾经面临的是更加严峻,九死一生的竞争环境。

借用贺炜老师一句话:

人生中成功只是一时的,而失败才是主旋律,对于企业亦是如此。真正的成熟并不是追求*,而是直面自己的缺憾。

难道向上攀爬的道路,不比站在顶峰更令人热血澎湃吗?