今年4月初,大A沉寂已久的新能源板块迎来一轮反弹,扮演主升浪的是一个大家熟悉而又陌生的板块——固态电池。

固态电池的鼎鼎大名毋庸置疑,秒杀现有电池体系的能量密度和循环次数,*不会起火的安全性让其被誉为新能源时代的“圣杯”。

但鲜有人了解目前固态电池离量产还有多远,从2012年开始研究固态电池的丰田,与丰田同期启动研究的宁德时代,都没能将固态电池推到量产阶段。

但就在聚集了全球*电池人才的头部电池企业与整车厂无可奈何之际,上汽旗下智己品牌却突然发布了“准900V超快充固态电池”,紧随其后,锂电初创企业太蓝、广汽昊铂先后发布了固态电池产品,其中广汽更是在宣传海报中标注了“全固态”字样。

先不论整车厂口中的“固态电池”有多少含金量,这轮技术营销给二级市场带来的故事足够精彩,不少半固态电解质材料公司、甚至只是参股半固态电池的企业都迎来连续涨停。

股民中炒白酒的、炒消费的、炒AI的一夜之间都变成了固态电池“专家”。

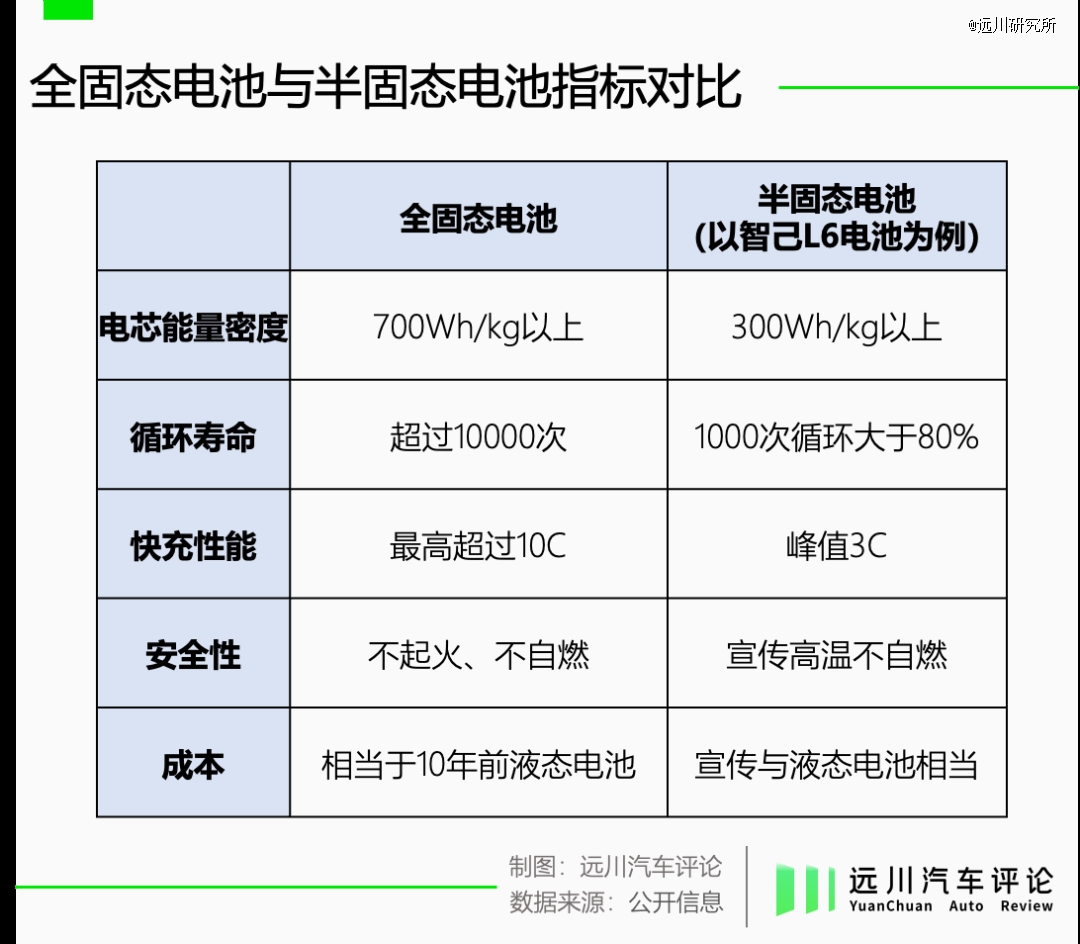

但抛开大A疯狂的情绪面,我们距离真正的固态电池落地依然很远。2024年,蔚来、智己即将上车的都属于半固态电池,对消费者而言,它们与市面上同价位车型所搭载的液态电池性能差距并不明显,甚至快充性能还有所不及。

不仅如此,真正能量产这些电池的厂商和他们所提供的产能也相当有限,目前市面上宣称已量产固态电池的企业仅有孚能科技、赣锋锂业、卫蓝新能源与清陶能源等极少数企业,其中卫蓝去年交付的半固态电池仅0.8GWh[1]。

与此同时,下游新能源车企对半固态电池的需求也远谈不上旺盛,有电池厂人士表示:“许多客户会询问公司的半固态产品,但实际要求送样的比较少,需求量也不大,大多是供给高端新能源品牌的旗舰车型。”

微博上甚至有段子称:固态电池都卖给了财经博主的粉丝和被短视频荐股的散户。

01

白马是马 半固态电池不是固态电池

智己L6上市前,品牌官博“IM智己汽车”在面对网友“到底是固态电池还是半固态电池”的疑问时,抖机灵般地回复道:“白马是不是马呢?”在发布会后答记者问时,智己有关人士更是言之凿凿:“使用固态电解质的肯定叫固态电池[2]。”

这种满是逻辑漏洞的答复即便在普通人眼里也缺乏说服力。

虽然固态电池还没有明确的国家标准和行业标准,但在长达数十年的研究中,国内外对于“固态电池是什么”基本已经没有异议:

在固态电池专利榜单上排名第四的三星SDI在其官网写到:“A solid-state battery uses solid electrolyte, not liquid.(固态电池使用固态电解质,而不是液体电解质。)”

而智己的“固态电池”供应商清陶能源在其技术路线图中明确展示,该公司*代与第二代电池产品中仍然含有少量的液体[3]。而智己作为方案整合商,短时间内显然难以对电解质的核心配方做出突破性贡献。

清陶能源技术路线图

这5-15%的液体含量决定了其与固态电池之间的差距。

首先固态电池之所以能获得远超液态电池的能量密度、循环次数与安全性,关键在于对液态电解质的完全替代。

以能量密度为例,该性能虽然与电解质不存在直接关联,但固态电池理论上的高能量密度在于其能够匹配比容量(单位质量电池能释放的电量)上限是石墨负极10倍的锂金属负极,而锂金属负极化学性质活泼,极易与普通电解液反应,需要匹配特定的高浓度电解液或全固态电解质使用。

因此,目前量产的半固态电池负极多用掺硅石墨代替,能量密度提升有限。

北京卫蓝、清陶能源等*代半固态电池单体能量密度约为360Wh/kg,而高端液态电池单体也能实现相近的能量密度,比如基于高镍体系的宁德时代麒麟电池。

同时由于采用固液混合的电解质导致的内阻增加,更容易导致电池极化,从而影响电池寿命和安全性。

比性能表现更重要的是,半固态电池没有解决固态电池最关键的难题,即固体电解质与固体电极之间接触不充分导致的阻抗增加问题。

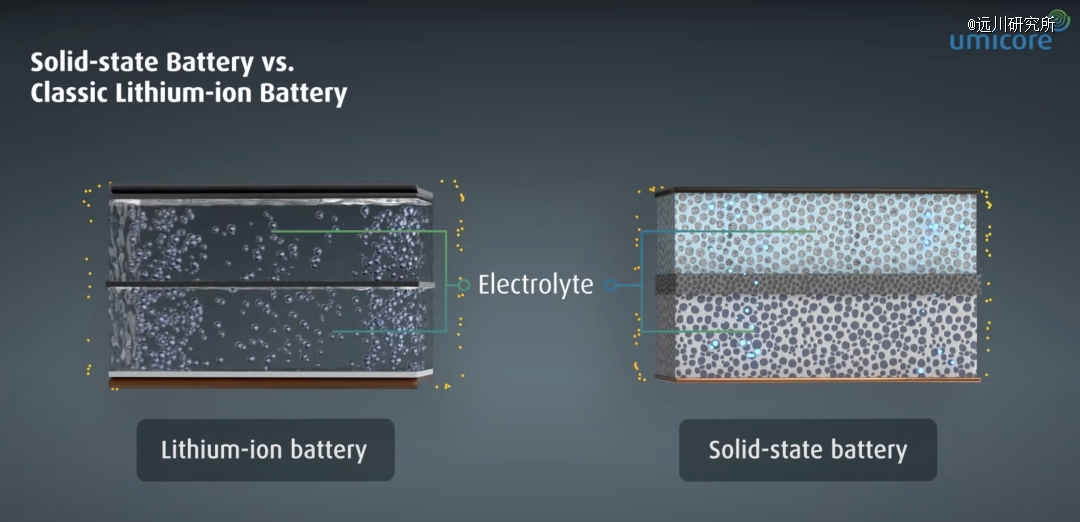

如果将正负极片想象成海绵,过去在液态电解质中,海绵与液体能充分接触浸润;而固态电解质则相当于另一块海绵,两块固体的海绵相接触,中间必然会存在孔隙。

液态电池(左)和固态电池(右)的结构差异

这种接触不充分的现象带来了阻抗的升高和锂离子在电极表面的沉积不均。前者会使电池性能下降,而后者则会加速锂枝晶的形成。

锂金属电池公司SES CEO胡启朝告诉我们:“过去人们设想固态电解质能像一块砖一样将锂枝晶压得很密,但(氧化物)固态电解质很薄很脆,生产使用过程一旦有空隙、脱裂,锂枝晶会比在液态电解质中生长得更快。”

这种短板并非没有克服的办法,但由于材料制备的环境严苛且设备昂贵,现阶段难以降本。

宁德时代北美前CTO Bob Galyen认为:“电池的五项‘黄金规则’——安全、性能、寿命、成本和环境,大多数固态电池未能满足其中的三项[5]。”“固态电池今天的成本和10年前传统的锂离子电池相当[5]。”

相比之下,半固态电池用液体填充电解质与电极之间的空隙,更像是一种“投机取巧”的方案。

正如人们曾经讨论过自动驾驶是应该跨越式发展L5,还是从L2渐进式发展到L5,今天的电池行业也在讨论,固态电池应该一步到位,还是尝试从半固态向上突破。

有电池行业人士向我们表示:“半固态电池看似是通往固态电池的过渡路线,但技术路径截然不同,差距类似于自动驾驶分级中,辅助驾驶可以无限接近L2.99(人负责的智驾),但始终摸不到L3的门槛(机器负责的智驾)。”

宁德时代是上述观点的支持者,一位宁德时代的研发人员认为:“半固态电池只能看作液态电池体系,而(无视成本和安全)做高液态电池能量密度没有难度,但能量密度提升后的安全性很难得到保证。”

蔚来曾经希望宁德时代为其定制半固态电池,却遭到了宁德时代的拒绝,而后才转向了北京卫蓝。

对于半固态电池能实现的单次续航1000公里,宁德时代用液态的麒麟电池已经做到了相似的效果,得益于麒麟电池的水冷体系,在快充性能上麒麟电池甚至比市面上的半固态电池更好。而续航里程和补能效率,才是消费者最关心的能力。

不过也有人认为半固态电池是正确的技术路径:“(在氧化物电解质的基础上)全固态电池暂时解决不了正负极材料膨胀和界面问题,引入液态电解质是更现实的选择,至少减少了液态电解质的量,一定程度上提升了电池的安全性能。”

02

真正的固态电池还有多远?

真正的固态电池并不是无法实现。

上世纪90年代,美国橡树岭国家实验室就在实验室中发现了合适的固态电解质,以此为基础的薄膜电池能量密度可观,循环次数高达50000次[6],是今天磷酸铁锂液态电池的5-10倍。

但在之后的30年里,当人们试图让固态电池走出实验室,面临的却是工程与技术的巨大难题。

首先在原材料方面,由于与目前的电池材料体系差别巨大,固态电池缺乏成熟的材料供应商。

以硫化物固态电解质需要的硫化锂为例,后者化学性质不稳定,与空气、水反应都会生成有毒化合物,生产环境控制要求严苛,量产困难。

由于缺少规模化供应,硫化锂价格居高不下,“盖德化工网”显示高纯度硫化锂每千克报价最高达到10000元,大约是液态电解质主材六氟磷酸锂的100倍[7]。

如果要追求性能,使用锂金属负极,后者的市场价目前为85-95万元/吨,约为高端人造石墨负极材料价格的17-19倍[8]。

要想降低固态电池的材料成本,就需要供应商大量生产出货摊薄上游成本,但在目前尚不明确的固态电池需求下,要想供应商扩大生产规模同样是强人所难。

其次,新材料体系需要匹配新的生产工艺。根据清陶能源的说法,全固态电池在产线设备上大约要做出70%的调整。在固态电池的生产中,前段的匀浆、涂布、烘烤工艺都要改动,液态电池的涂布速率大约是每分钟70-80米,但固态电池的涂布速率不到液态的十分之一。

新工艺的落地难度通常都不小,以特斯拉2020年发布的4680电池为例,该电池除了干法电极和无极耳技术,大多数采用的是圆柱电池的成熟工艺。

但即便如此,特斯拉依然在4680电池上陷入了“量产地狱”,以至于特斯拉电池项目的负责人也出现在不久前的裁员名单上。

新工艺还会影响良率,根据晚点Auto援引知情人士称,北京卫蓝去年半固态电池的生产良率仅为50%[9],而同期头部公司液态电池整线良率基本在95%以上。

最后,还有上文陈述的固-固界面以及与之相对应的一系列技术难题。

例如要解决固态电池极片与电解质的界面接触不良问题,制备过程要加压到5000个大气压[4]。也因为固态电解质薄脆的特性,电池很难做大,实验室做5Ah的电池容易,但要做动力用的几十Ah甚至上百Ah的大电池却很难实现。

为了解决这些技术难题,全球主要的电池企业、整车厂和高校实验室已经付出了数十年的时间,其中又以丰田在固态路线上最为坚持。

在2012年发现硫化物路线的潜力后,丰田加大与日本多家车企、上游电池厂、化工企业合作力度,形成了举全国之力的研发体系。

即便如此,丰田的固态电池也经历了反复跳票,2017年曾宣布量产时间为2020年,而后延后至2025年,最新消息已经延后到2028年。

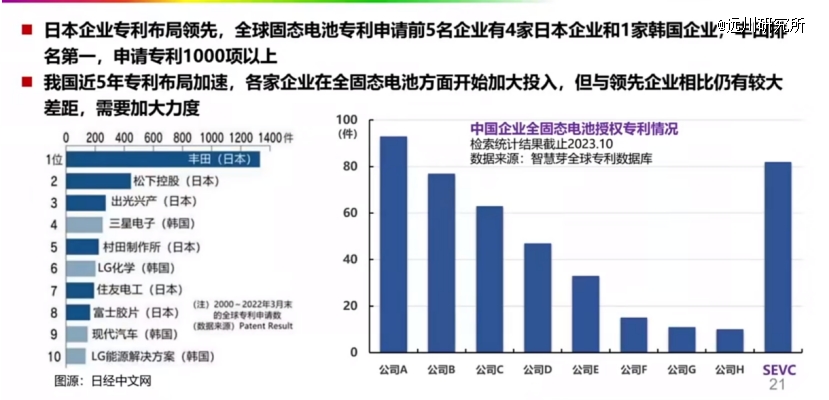

但长时间的坚持让丰田如今最接近这座全固态电池的“圣杯”,截至2023年10月,丰田累计申请全固态电池专利超过1300件,是第二名松下的三倍,国内电池企业的10倍。

从实际技术上看,丰田的硫化物固态电解质离子电导率已经做到32mS/cm,而国内清陶等企业的氧化物路线离子电导率只有0.2-0.5mS/cm[3],硫化物电解质的特性也使其不像氧化物电解质一样薄脆,界面相对较好。

但国内企业也在全固态电池路线上发起追赶,《远川汽车评论》*获悉:

宁德时代正在改变全固态电池的研发策略,一方面是将过去只有几个人跟踪研发的小规模固态电池团队扩张,由首席科学家吴凯带队,加大投入;另一方面,宁德时代在香港成立的AI实验室也将大幅加速固态电池材料的研发。

而在政策上,工信部也正加紧筹划固态电池与下一代电池的产业政策,这一轮政策很可能会正式确定全固态电池的技术标准和财政投入。

巨头的加速和政策的风口将会对国内固态电池产业的发展起决定性作用,前者意味着技术攻关的加速和固态电池材料下游需求的增加,而后者将定义清楚“什么才是固态电池”以及对固态电池项目的定向补助。

但这也意味着在新的技术标准下,现阶段指半固态电池为固态电池的宣传,无一例外会变成概念炒作。

03

固态电池背后的营销焦虑

在真正的固态电池到来前,迫切地争夺“固态电池定义权”,暴露的是整车厂严重的营销焦虑。

事实上就在智己L6发布前不久,智己CEO刘涛就拉着清陶能源CEO李峥共同进行了一场直播,拆解清陶能源的半固态电池产品,李峥在直播中非常清晰地表示,目前这款电池仍需要占总质量10%的润湿剂(常规液态电池电解液质量占比15%)。

智己&清陶半固态电池直播

但在发布会当天,所有半固态、润湿剂的字样从智己的PPT中消失,取而代之的是加大加粗的“固态电池”和“高温不可燃”(是否可燃取决于湿润剂的成分)。

这种定义不清、概念混杂的PPT过去通常不会出现在成熟车厂的发布会上,类似“不讲武德”的行为仅限于被调侃为“PPT造车”的新势力们。

但随着国内汽车市场竞争激化,整车厂、供应商以微利,甚至不赚钱的姿态向市场输送“水桶型”产品,产品在宣发时面临的同质化挑战越发严峻:

城区NOA、800V、空悬+CDC、魔毯底盘,大模型,8155和Orin,这些东西已经很难轻易撩动用户的神经。

在消费者眼中,智能电动车开始向消费电子的属性靠拢,想要让消费者自掏腰包:要么在同价位给到超越同级的配置,要么学习比亚迪用*低价给到“一个无法拒绝的理由”。

如果做不到上述两点却仍然想吸引消费者,则至少需要像小米汽车的发布会一样获得10倍于同行的流量和关注度。

但遗憾的是,对于绝大多数车企来说,*的配置会被追赶,低价会被更低价碾压,流量更是玩不过小米华为,于是在无穷无尽的营销焦虑中出现了动作变形。

对半固态电池的炒作只是这种“营销焦虑”投射到现实中的映射,本质是追求技术上的大差异,以摆脱当前内卷的局面。曾经特斯拉正是靠着*时代的电子电气架构、实力超群的三电系统和对全视觉自动驾驶的追求成为了电动汽车的技术标杆,进而形成了“品牌宗教”。

只不过遗憾的是,仅凭半固态电池,恐怕不足以带来与Model 3同等的冲击波。

在前不久的直播中,蔚来CEO李斌将自家150kWh的半固态电池形容为“象征意义大于实际意义”。背后暗指的其实是“价值一辆ET5”的半固态电池,实际带来的体验升级并不足以让消费者为其买单。

参考资料:

[1] 复盘2023:固态电池中场战事,高工锂电

[2] 固态电池「杀」疯了?!电动星球New

[3] 清陶:未来固态电池*优势是成本,电动汽车观察家

[4] 欧阳明高:警惕固态电池带来的颠覆性变革,NE时代新能源

[5] Solid-State Batteries Could Face “Production Hell”,IEEE Spectrum

[6] Solid-State Batteries: An Introduction,ACS Publications

[7] 盖德化工网硫化锂报价

[8] 我的钢铁工业级金属锂报价

[9] 固态电池来了,但又没来,晚点Auto