近日,七牛智能科技有限公司(以下简称“七牛云”)再度在港股更新招股书,拟在香港主板挂牌上市。申万宏源香港、交银国际为其联席保荐人。

七牛云成立于2011年,是中国一站式场景化智能音视频服务商,根据艾瑞咨询,按2023年收入计算,公司是中国第三大音视频PaaS服务商;按2023年APaaS所得收入计算,公司是中国第二大音视频APaaS服务商。

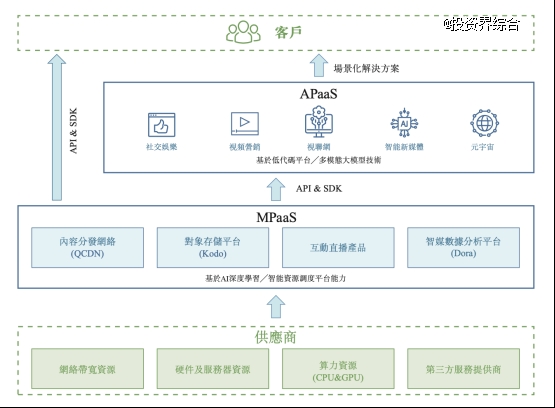

七牛云的产品和服务体系主要分为两大核心:MPaaS产品和APaaS解决方案。公司MPaaS数据存储规模为EB级别,每日直播与实时互动超过36亿分钟;APaaS业务自推出后发展迅猛,仅一年的攀升至中国音视频APaaS市场第二名,目前市场占有率达14.1% 。

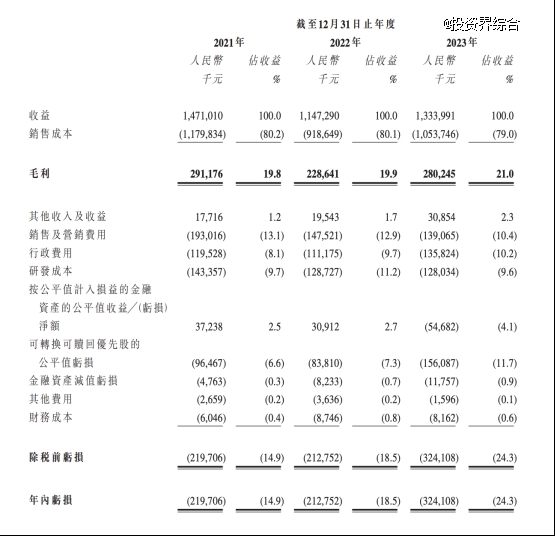

七牛云2023年营收13.34亿元人民币,亏损大幅缩窄

2023年,公司营收13.34亿元人民币,同比2022年增长16%,毛利率为21%,且逐年增长;经进一步扣除按公平值计入损益的金融资产公平值变动产生的损益(由投资非上市实体的公平值波动所致)后,公司的经调整净亏损为0.6亿元人民币,同比2022年大幅缩减59%。

来源:招股书

七牛云是中国第三大音视频PaaS服务商及第二大音视频APaaS服务商,核心产品及服务为MPaaS和APaaS

来源:招股书

MPaaS

MPaaS产品主要针对开发能力强、需求灵活的客户群体,提供包括内容分发网络(QCDN)、对象存储平台(Kodo)、互动直播产品及智媒数据分析平台(Dora)在内的一系列音视频解决方案。

通过七牛云的专有技术,实现了广泛的网络覆盖、全面的节点监控和实时智能分配,确保了服务的高可用性和稳定性。截至2023年,七牛云MPaaS平台每天提供超过36亿分钟的音视频播放,日均处理量超过120万分钟音视频内容,拥有EB级别的数据存储规模。

APaaS

七牛云 APaaS解决方案基于 MPaaS能力及低代码平台的场景化音视频解决方案,旨在使客户仅需简易部署,即可快速调用不同功能,实现业务目标。自推出以来,七牛云 APaaS付费客户数量持续增长,从 2021 年的 1,319 名增长至 2023 年的 2,597 名。市场份额也从 2022 年的 11.9%增长至 2023 年的 14.1%,巩固了其作为中国第二大音视频 APaaS服务商的地位。

七牛云的 APaaS解决方案结合了 AI 技术,覆盖了智能视觉、语音识别、内容安全等多个方面,广泛应用于社交娱乐、视频营销等多个场景。这种“1+N”的商业化布局,不仅证明了七牛云在音视频领域的技术实力,也展现了其在 AI 领域的深厚积累和创新能力。

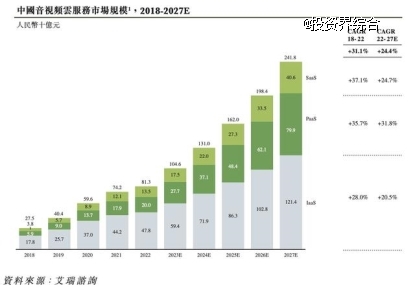

预计2027年,中国音视频云服务市场规模将达到2418亿元人民币

随着音视频行业的快速发展,中国音视频云服务市场预计将在2027年达到2418亿元人民币,年复合增长率为24.4%。PaaS作为音视频云服务的重要组成部分,其市场份额预计将从2022年的24.6%增长至2027年的33.0%。

特别是APaaS,七牛云近年来积极发展的APaaS市场增速持续超越MPaaS市场增速。据艾瑞咨询预测,MPaaS市场将从2022年的184亿元增长至2027年的637亿元,而APaaS市场则将从16亿元激增至162亿元,年复合增长率达到58.3%。尽管市场规模不断扩大,但PaaS市场的竞争也日趋激烈,IaaS和SaaS提供商的加入使得市场竞争更加多元和复杂。

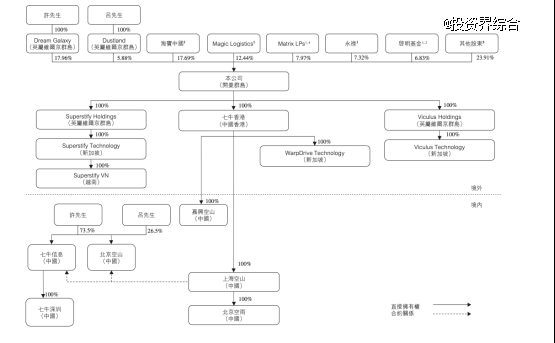

七牛云管理层共持有公司23.84%的股份

七牛云*大股东为公司创始人许式伟,通过Dream Galaxy持有七牛云约17.96%股份。第二至第六大股东分别为淘宝中国控股有限公司、Magic Logistics Investment Limited、Matrix LPs、永禄控股有限公司、启明基金分别持有公司17.69%、12.44%、7.97%、7.32%、6.83%的股份。公司管理层共持有公司23.84%的股份。